凡是搞计量经济的,都关注这个号了

邮箱:econometrics666@126.com

所有计量经济圈方法论丛的code程序, 宏微观数据库和各种软

件都放在社群里.欢迎到计量经济圈社群交流访问.

致力于金融计量经济学研究的牛津大学Kevin Sheppard教授,制作了大量的教学资源。其中,包括一套完整的金融计量经济学Notes,以及Python和MATLAB的使用指南。

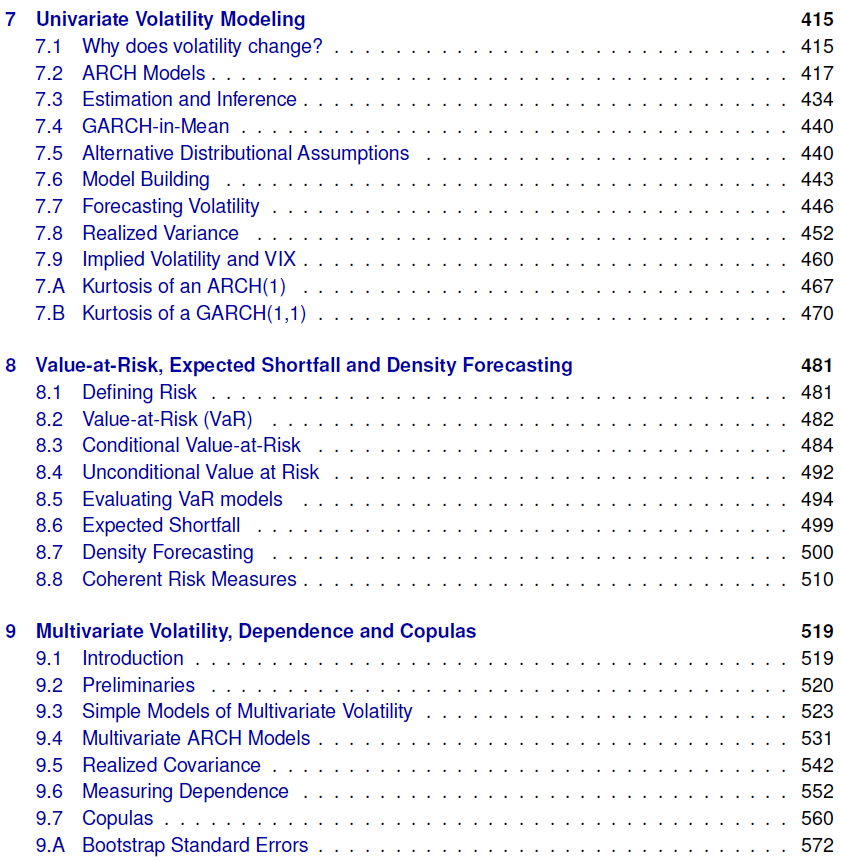

此外,他还维护了一些广泛使用的MATLAB金融计量工具箱,在这个箱子里包括了各种金融计量方法MATLAB使用指南。下面就是这份长达598页的金融计量经济学Notes,包括了主流和前沿的金融计量方法。

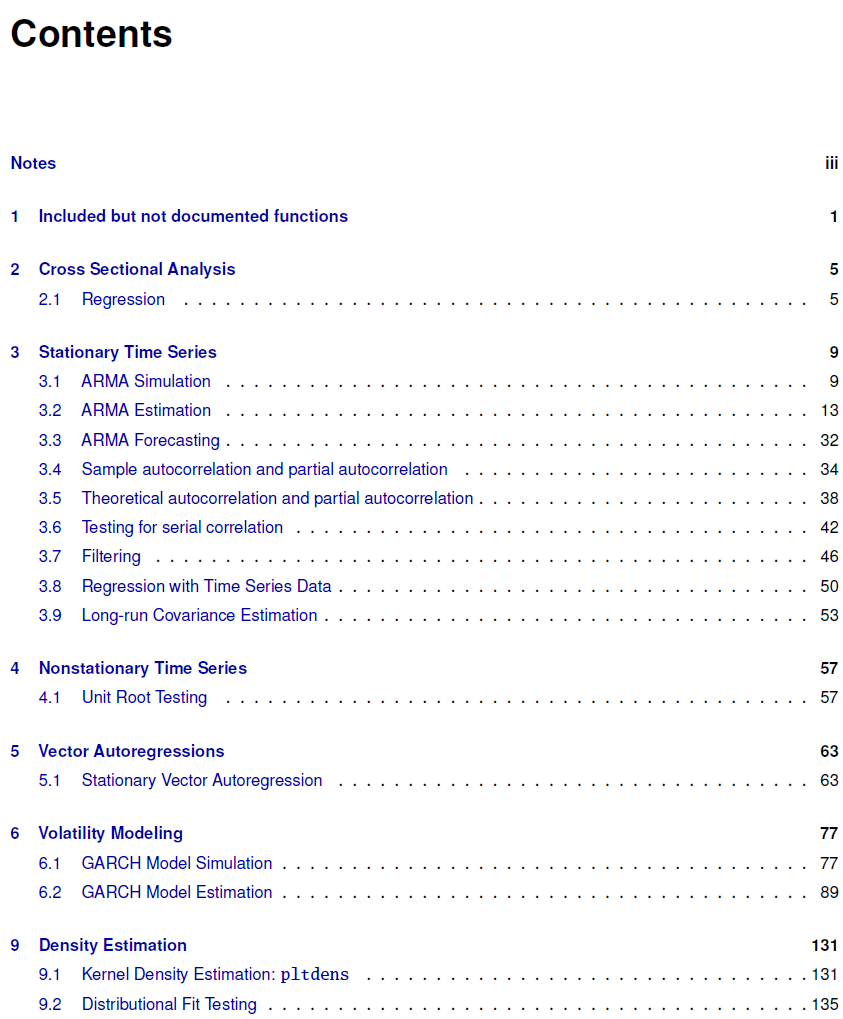

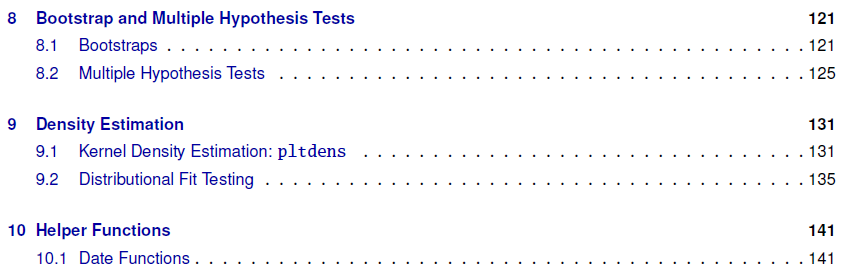

下面是他维护的MATLAB金融计量工具箱的使用指南。

关于时间序列方法,1.时间序列分析的各种程序, 38页集结整理成文档,2.ARDL, ARIMA, VAR, (G)ARCH时间数据模型讲解及软件操作,3.R软件中的时间序列分析程序包纵览,4.时间序列分析的各种程序, 38页集结整理成文档,5.时间序列数据分析的思维导图一览, 金融经济学者必备工具,6.送书: 应用时间序列分析(经典),7.为啥时间序列模型比较难学?时间序列的正名路,8.面板数据单位根检验软件操作和解读全在这里,9.动态面板回归和软件操作,单位根和协整检验(Dynamic Panel Data),10.疫情期计量课程免费开放!面板数据, 因果推断, 时间序列分析与Stata应用,11.送书: 应用时间序列分析(经典),12.时间序列模型分解,季节调整分析基础,13.动态因子模型是什么, 又怎么去实现?

14.动态面板分位数估计怎么做?15.动态面板门槛回归程序公布, 使用方法介绍,16.把动态面板命令讲清楚了,对Stata的ado详尽解释,17.时间序列分析概览(今天的重点1),18.全面比较和概述运用机器学习模型进行时间序列预测的方法优劣!19.一文读懂“非平稳时间序列计量经济学分析”, 包括单位根检验, 结构突变检验等,20.中断时间序列分析ITSA是什么? 很流行的政策评估新范式!21.可以在面板回归分析中使用时间序列解释变量或被解释变量吗?22.ARIMA时间序列模型的步骤, 程序和各种检验, 附上代码并通过示例进行解读!23.时间序列数据的预处理方法总结,24.Stata操作时间序列数据的各种代码和说明,25.使用Stata做时间序列分析书籍, 包括模型讲解以及Stata示例操作,26.GARCH, MGARCH是什么诺奖级计量方法呢?CCC, DCC, VCC MGARCH方法如何实现呢?27.最全: ARCH, GARCH等模型家族是什么?软件如何做?怎么解释?

关于VAR方法,1.R软件中的时间序列分析程序包纵览,2.时间序列分析的各种程序, 38页集结整理成文档,3.时间序列数据分析的思维导图一览, 金融经济学者必备工具,4.送书: 应用时间序列分析(经典),5.为啥时间序列模型比较难学?时间序列的正名路,6.时间序列中的协整检验和VECM,以及回归后的系列估计操作,7.时间序列模型分解,季节调整分析基础,8.空间和时间的计量,关注二位国人

,9.TVP-VAR时变参数VAR系列文献和估计程序,10.向量自回归VAR模型操作指南针,为微观面板VAR铺基石,11.VAR宏观计量模型演进与发展,无方向确认推断更好,12.应用VAR模型时的15个注意点,总结得相当地道,13.面板数据单位根检验软件操作和解读全在这里,14.动态面板回归和软件操作,单位根和协整检验(Dynamic Panel Data),15.面板向量自回归PVAR是什么? 数据, 程序和解读一步到位,16.ARDL, ARIMA, VAR, (G)ARCH时间数据模型讲解及软件操作,17.动态因子模型是什么, 又怎么去实现?18.SVAR模型的起源、识别、估计与应用, 系统讲述,19.平滑转移自回归模型(STAR)应用与在R软件的操作,20.Copula函数,21.GVAR, 全局VAR模型是什么?该如何用软件实现, 有哪些研究文献和最新进展!22.前沿: BVAR, 贝叶斯VAR是什么, 为什么需要, 软件怎么做, 如何解读呢?23.结构性面板VAR是什么? 如何实现PSVAR呢?怎么解读?24.2021年AER上最新基于DSGE模型的宏观计量文章, 附上50篇时序, VAR模型文章!

下面这些短链接文章属于合集,可以收藏起来阅读,不然以后都找不到了。

4年,计量经济圈近1000篇不重类计量文章,

可直接在公众号菜单栏搜索任何计量相关问题,

Econometrics Circle

计量经济圈组织了一个计量社群,有如下特征:热情互助最多、前沿趋势最多、社科资料最多、社科数据最多、科研牛人最多、海外名校最多。因此,建议积极进取和有强烈研习激情的中青年学者到社群交流探讨,始终坚信优秀是通过感染优秀而互相成就彼此的。