前言:本文是关于投资回报表现的对比实验分析,比较的双方是一段期间内的“投资组合重新配置”和长期持有资产。本文分析的结果是经常配置资产策略的回报要优于稳定持有的策略。但是关于这个实验结果需要非常慎重看待,它不是投资决策的建议,也不应该简单套用。本文实验所选取的资产是随机的,假如所选的资产本身质量不好,即使重新配置做到最优,整体回报也可能是亏的。因为本文对比的只是两种持有策略本身,而没有明确持有哪些数字资产。如果持有了对的资产,也许只有一个,且长持,回报更高。所以,需要综合的辩证的看待本文的结论,不能盲目照搬,本文主要给我们提供了一个思考问题的方式,对于结论,在某个场景下,可能是有效的,但在很多场景下,可能又是无效的。本文作者是ShrimpyAPP,来源medium.com,略有删节,由蓝狐笔记公众号社群“Anthony”翻译。

本文研究的是在区块链加密资产投资组合中,数字资产重新配置策略是如何优于稳定持有策略(数字资产重新配置策略是如何跟持有策略组合一起的)。为了实现这一点,我们仔细考虑了如何设计回溯测试,数据及变量。

交易和数据

从交易所收集了一整年的市场交易数据评估每次资产重置交易的成本。根据大多数交易所的标准,所有交易都包含0.25%的费用。因此,从LTC到SNT的交易中,先将从LTC换成BTC,然后从BTC再转换成SNT。在这种情况下,两笔交易都产生了0.25%的费用。这使我们能够为重新配置的回报表现创建最准确的模型。

重置时间间隔

本研究所需的第一个变量是资产重新配置的时间间隔。重置时间隔也就是间隔多长时间调整一次。因此,1天的时间间隔也就是每隔24小时重新配置组合的资产。改变此值的目的是确定重置的间隔(频率)是否会影响投资组合的表现。在本研究中,我们选择了1小时,1天,1周和1个月的重置时间间隔。

投资组合的资产数目

第二个变量是投资组合中的资产数目。让我们假设投资组合中的资产数目对业绩有很大影响。比较重置策略和长期稳持策略时,2个资产数目是产生差异最小的资产数量,因此我们从2个开始。然后,依次增加2个以获得2,4,6,8和10共5组作为投资组合中的资产数目进行测试。

资产的选择

为了确定在构建投资组合过程中考虑哪些资产,我们同时使用了Bittrex和Poloniex的数据。我们从Poloniex获得有1年数据的所有资产,并将它们与Bittrex有一年数据的资产列表进行了比较。两个列表中的资产都包含在我们的池中以供选择。构建投资组合时,从池中随机选择以创建投资组合。

虽然我们的研究随机选择资产,但我们强烈反对将此作为创建投资组合的策略。

回溯测试

通过使用来自交易所的交易数据,回溯测试在给定时间内模拟执行重新配置交易的过程。这通常用于通过运行大型数据集来测试策略的可行性。在本研究中,我们使用回测来比较重新配置的结果与稳持的结果。我们针对不同资产数目的组合和不同的重置间隔进行了1,000次的回测。这个数量层级足以说明趋势问题。

现在我们知道了测试是如何建立的,让我们来看看整个过程。首先,重置间隔设置为1小时,资产数量设置为2. 这意味着投资组合将包含2个资产并以每1小时的时间间隔重新配置资产1次。接下来,从资产池中随机选择2个资产。如果没有重复项,则执行回溯测试。完成后,软件随机选择2个新的资产,开始新的回测。这个过程一直持续到成功进行1,000次回溯测试。完成后,资产数目从2个增加到4个,并且运行了多次回测。这个过程一直持续到资产数目和资产重置间隔时间的每个组合都得到了1,000次测试。

回报表现

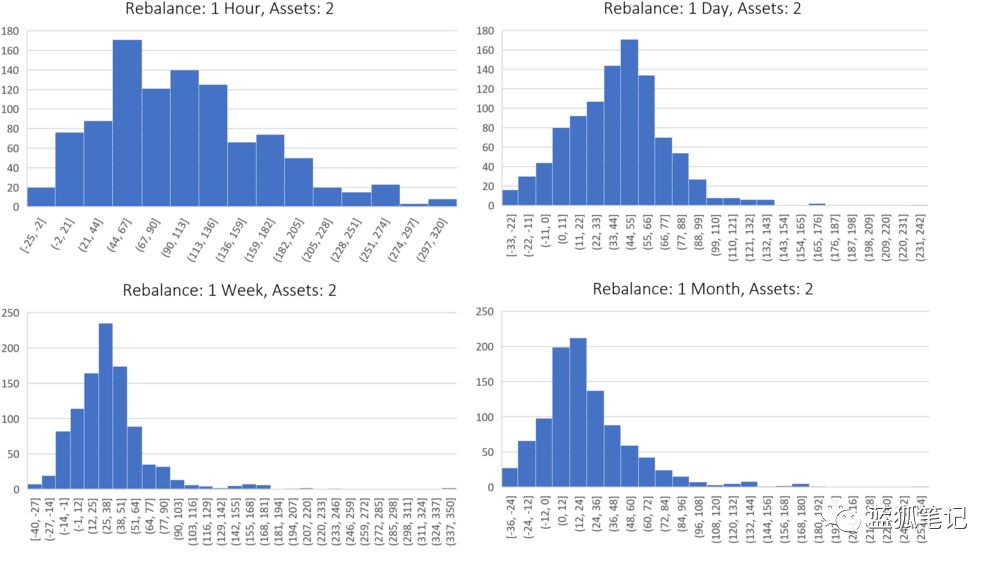

2个资产的投资组合

该投资组合包含2个资产,重新配置时间间隔不同,业绩表现也不同。时间间隔从1小时(左上图)到1个月(右下图)不等。每个直方图包含1,000个回测,其中x轴是对比稳持(长期持有)的增益百分比。 y轴是落入x轴上的增益%范围的回测数。 (示例:回溯测试中,重新配置间隔为1小时,投资组合中有2个资产。这种情况下,回测业绩表现对比来看,比长持增加50%。这意味着在你左上方的图表中 x轴范围为44和67的上方添加. 然后重复此过程,直到运行了1,000次回测。)

这表明对于包含两个资产的投资组合,不同时间间隔的重新配置的中位数百分比优于稳持HODL的回报表现。

两个资产的组合代表了投资最简单的配置。在这种组合中,加密代币在每个重新配置间隔期间简单地相互交易。从这些直方图中我们可以看出,间隔较短的重置策略导致了更大的利差。对于较短的重置间隔,异常值明显减少,结果始终较高。随着重置间隔的加长,这导致结果变化较小,但更高的异常值。

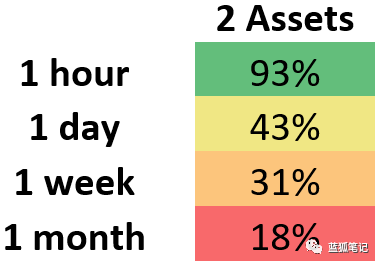

这表明重新配置的时间间隔越大,产生的回报越低,但也会产生更多零星的异常值。使用1小时重置间隔的投资组合的回报表现优于长期持有的策略,最大增益能达到93%。

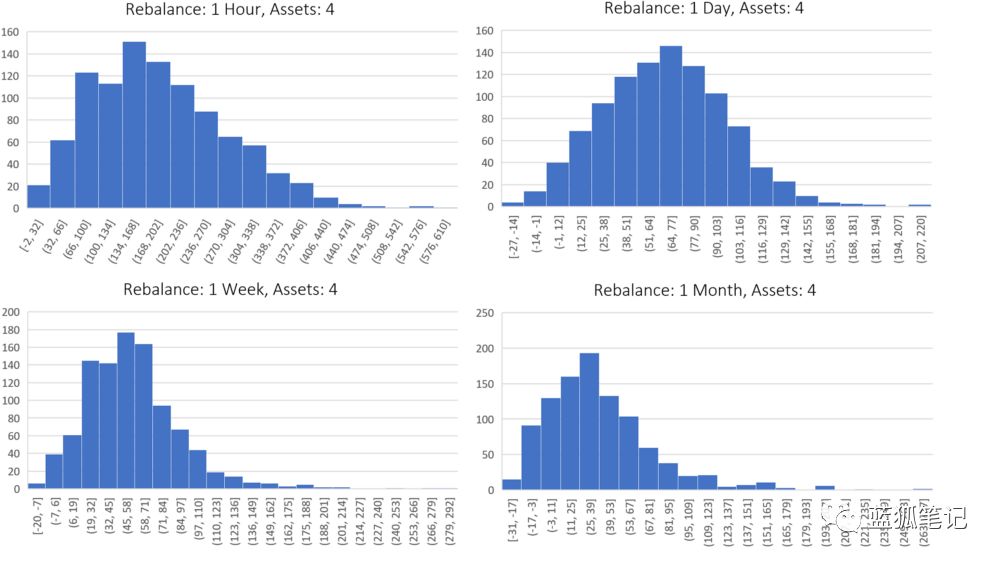

4个资产的投资组合

该投资组合包含4个资产,不同的重置时间间隔下,有不同的表现。从每隔1小时(左上图)到1个月(右下图)不等重新配置组合。每个直方图包含1,000个回测,其中x轴是相对于稳持(HODL)的增益百分比。 y轴是落入x轴上增益%的表现的回测数。(如左上方的图所示:回测的重置间隔为1小时,投资组合中有4个资产数目。回测的结果比稳持增加了50%。这意味着在表中添加1 个x轴范围为32和66的数量,然后重复此过程,直到运行了1,000次回测。)

这表明对于包含4个资产的投资组合中,在不同时间间隔的重置中,回报中位数百分比是优于长期持有策略的。

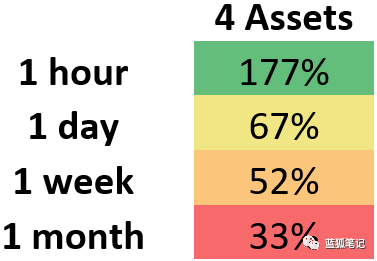

与2个资产的投资组合相对比,我们发现间隔较短的重置中,4个资产的增益回报表现也同样更优。与较长间隔的重置相比,较短间隔有较少的异常值,有更高的中位数回报表现。还可以观察到,表现最佳的投资组合都利用了间隔为1小时的重置期,它的回报表现最佳,最高超过长期持有策略的收益的177%。

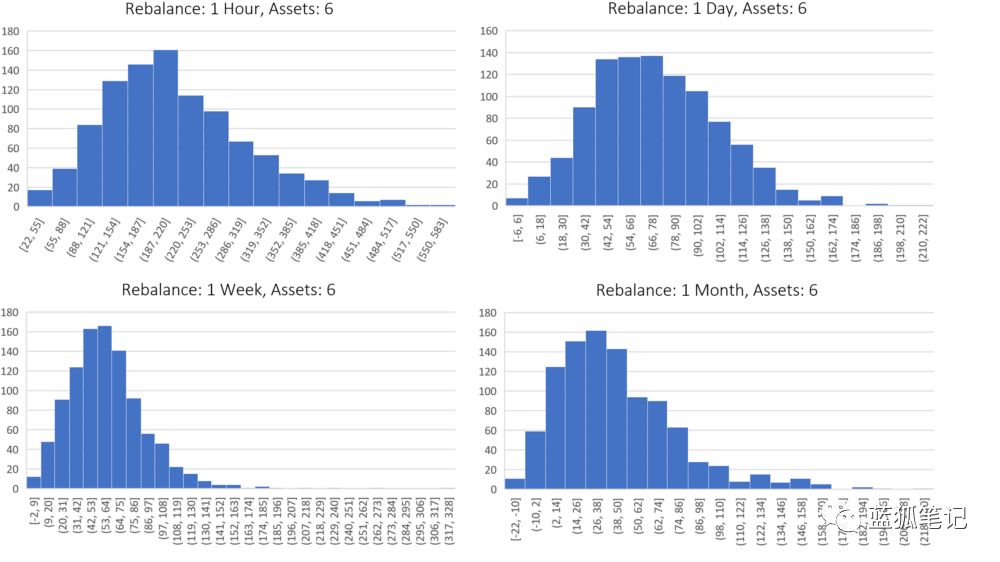

6个资产的投资组合

该实验组比较了包含6种资产的投资组合在选择不同的重置间隔时的表现。此间隔从1小时(左上图)到1个月(右下图)不等。每个直方图包含1,000个回测,其中x轴是相对于稳持HODL的增益百分比。 y轴是落入x轴增益范围内上的回测数。 (示例:1个回测的重置间隔为1小时,包含有6个资产数目的投资组合中。回测的结果与长期持有相比增加了50%。这意味着您在左上方的图表中 x轴范围为22和55上添加1。然后重复此过程,直到运行了1,000次回测。)

这表明对于包含6个资产的投资组合,不同的重置时间间隔的中位数百分比优于稳持HODL。

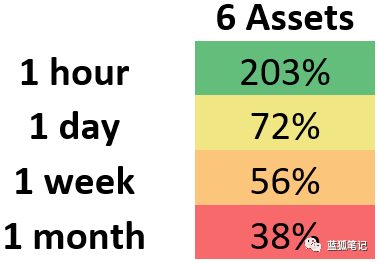

2和4个资产投资组合中所呈现的趋势,在6个资产组合结果中仍在继续。这包括较短的重置间隔资产间的利差较大,使其组合有较高的平均表现。在我们继续研究中,我们也可以得出结论,随着我们增加投资组合中的资产数目,1小时重置间隔和1个月重置间隔之间的差距越来越大。一个包含6个资产且重置间隔为1小时的投资组合的表现优于稳持HODL的203%。

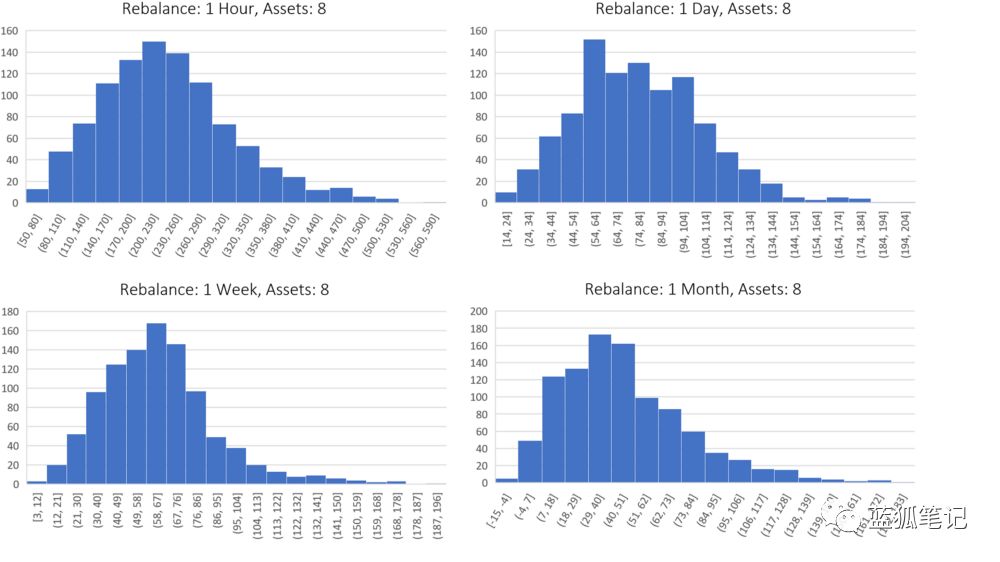

8个资产的投资组合

该组实验比较了包含8个资产的投资组合在不同的重置间隔中的表现。间隔从1小时(左上图)到1个月(右下图)不等。每个直方图包含1,000个回测,其中x轴是相对于稳持HODL的增益百分比。y轴是落入x轴增益范围的回测数。 (示例:回测的重置期为1小时,包含有8个资产的投资组合中,回测结果比长期持有增加了50%,这意味着您在左上方的图表中 x轴的范围为50和80上添加1. 然后重复此过程,直到运行了1,000次回测。)

该组实验比较了包含8个资产的投资组合在不同的重置间隔中的表现。间隔从1小时(左上图)到1个月(右下图)不等。每个直方图包含1,000个回测,其中x轴是相对于稳持HODL的增益百分比。y轴是落入x轴增益范围的回测数。 (示例:回测的重置期为1小时,包含有8个资产的投资组合中,回测结果比长期持有增加了50%,这意味着您在左上方的图表中 x轴的范围为50和80上添加1. 然后重复此过程,直到运行了1,000次回测。)

这表明对于包含8个资产的投资组合,在不同时间间隔中重置的表现,回报的中位数百分比优于稳持HODL。

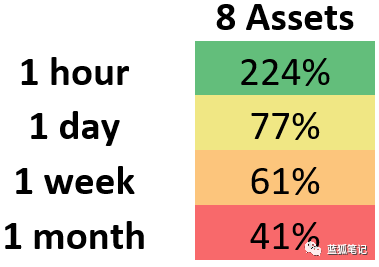

在2个,4个和6个资产的投资组合中的出现趋势在8个资产的组合中得以继续。这包括较短的间隔重置资产的利差较大,且有更高的回报表现。在这项实验中,我们还看到, 只有一个直方图表现比长持资产(HODL)差。这可以在右下图中看到,该图表示1个月的重置间隔中8个资产的投资组合中增益范围在 1〜-9%。而8个资产的投资组合在1小时的重置间隔的表现中位数要优于稳持(HODL) 224%。

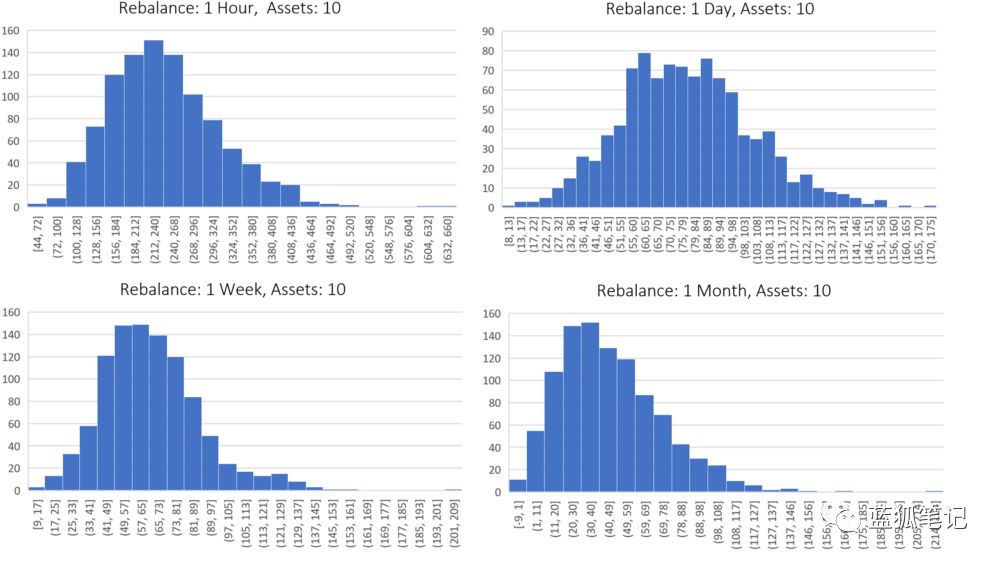

10个资产的投资组合

该实验组比较包含10个资产的投资组合在不同于重置间隔中的回报表现。间隔从1小时(左上图)到1个月(右下图)不等。每个直方图包含1,000个回测,其中x轴是相对于稳持HODL的增益百分比。y轴是落入x轴增益范围的回测数。 (示例:回溯测试以1小时的重置间隔和包含10个资产的运行。回测的结果比长期持有增加50%。这意味着您在左上方的图表中在范围为44和72 x轴上添加1. 然后重复此过程,直到运行了1,000次回测。)

结果再次表明对于包含10个资产的投资组合,不同时间间隔的重置表现,其回报中位数百分比优于稳持HODL。

我们在2,4,6和8个资产投资组合中所看到的趋势,在10个资产的投资组合中仍然持续。这包括资产重新配置间隔期较短,利差较大,有更高的平均回报表现。我们还可以从这些结果中看出,如果每个月重置1次,那么4,000次回测中只有10次投资组合的表现比稳持HODL差。这意味着如果您随机选择10个资产并且每月至少重新配置一次,那么在过去的一年中,您将有99.75%的机会表现优于持有不动的策略。这真是令人难以置信。具有10个资产和1小时重置间隔的投资组合的回报中位数表现比稳持HODL要好234%。

完成比较

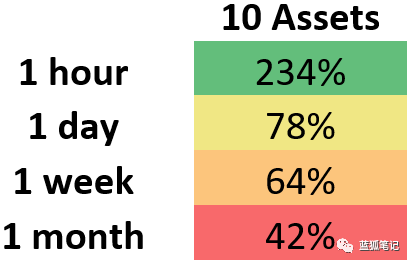

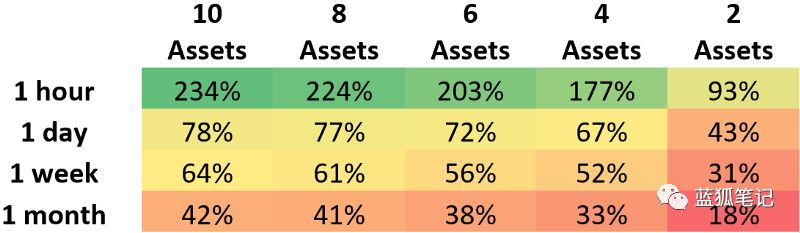

现在我们拥有了所有实验数据,我们可以将结果简化为4 x 5表格,以说明每个资产组合在不同重置间隔的回报表现。由于大多数图形的上限远高于下限,我们将采用中位数计算。这也意味着各有50%的投资组合表现高于或低于此值。因此,如果在创建投资组合时,您在没有进行任何研究的情况下随机选择资产,那么您将有50%的机会比此值要好。

此外,上面数值是比较长期持有策略的增益百分比。因此,10%的值意味着重置比长持表现好10%。

中位数表现表明,组合重置间隔越短(配置频率越高),资产数目越多,增益就越高。即使是在绝对最坏的情况下,即使在考虑税收之后,也会比稳持HODL策略更好。

我们可以从这个表格得出两个主要结论。首先,我们在重置间隔和回报之间存在明显的相关性。随着配置间隔缩短,投资组合的回报表现也会更好。我们可以看到的第二个相关性是资产数目和增益之间的关系。随着投资组合中资产数目的增加,增益有所增加。因此,表现最佳的投资组合是那些间隔较短又有较大资产数目的投资组合。

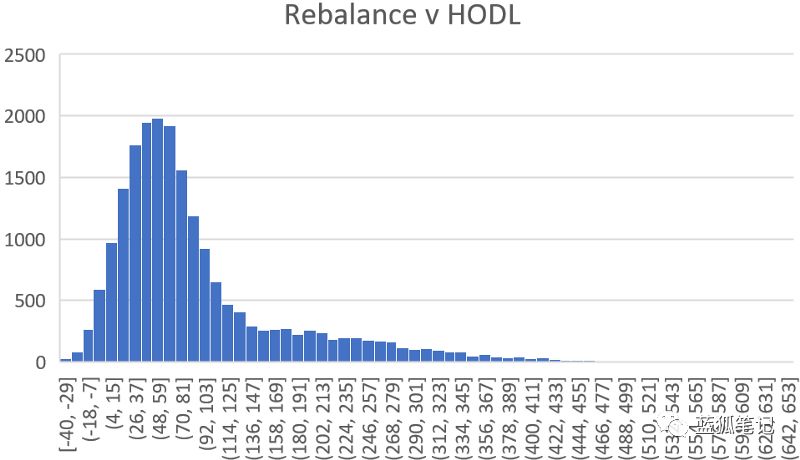

为了完善比较,我们整合所有回测来整体比较。

整合所有投资组合的所有回测,可以得出重置策略比稳持HODL策略增益提升的中位数为64%。这意味着,如果您随机选择2到10之间的资产数目,随机选择1小时到1个月之间的间隔,并随机选择投资组合中的资产,相比长持策略,您将有50%的机会获得比64%更好的增益 回报。

结论

我们从这项研究中得出两个主要关联事实。第一个关联事实是在投资组合中增加资产数目会增加投资组合的表现。第二个关联事实是缩短重置间隔(增加频率)会提高投资组合的表现。因此,理想的投资组合中应该经常重新配置资产,并且还包含较大的资产数目。

重置策略击败稳持策略的回报中位数达到64%。

应该记住,测试中的所有这些投资组合变量都是在完全随机选择的。在确定哪些资产应纳入投资组合时,没有研究或过滤,积极研究和精选有前途的资产对组合优化有很大潜力。

------

风险警示:蓝狐笔记所有文章都不构成投资推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

通往区块链的新世界:关注“蓝狐笔记”区块链公众号:lanhubiji

或加入蓝狐笔记的知识星球:https://t.zsxq.com/iaQNnIq