我们采用几个常见算法分别测试不同K线结构下对未来波动率改变方向的预测,具体设置如下:

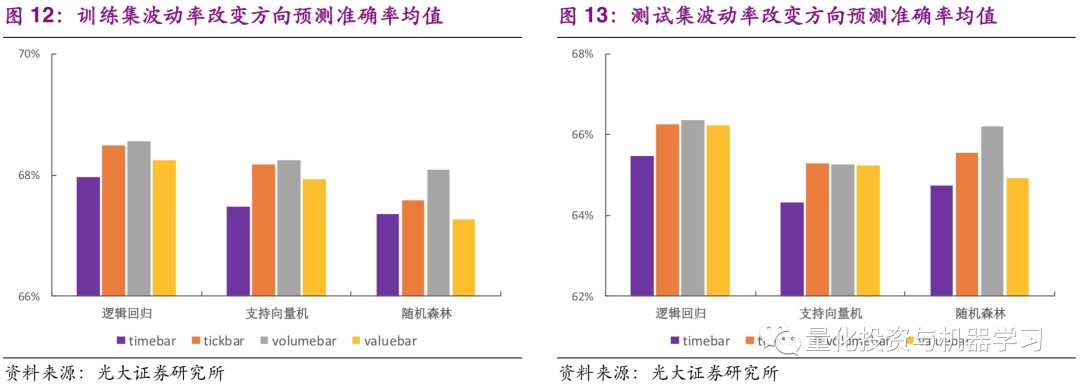

通过观察测试集的准确率,可以发现3种算法都有一定的预测效果,不同股票稍有差异,整体准确率平均在65%左右。比较不同K线结构上的差异,时间K线结构的预测准确率在所有测试的机器学习算法上都是最低的。在逻辑回归与支持向量机模型上,Tick等分K线、成交量K线与成交额K线的预测准确性相差不大;而随机森林算法波动预测模型则明显在成交量K线上有更好的预测结果,但相比与逻辑回归与支持向量机,其Tick等分K线、成交额K线与时间K线的预测效果差异较小。整体来看,波动率改变方向预测在成交量K线上的预测效果最佳。

波动率方向预测模型里有两个参数,一个是K线等价频率,一个是波动率(及输入变量)K线窗宽。为了确定其它参数下我们之前观察到的不同K线上效果差异是否还存在,以及差异大小与参数之间是否有联系,我们也测试了其它参数对下的波动预测模型效果。

不同算法模型在参数测试时表现出许多共性特征:

1. 对于所有等价频率与K线结构上,模型的预测准确率基本上都随着窗宽边长而降低。这个可以理解为随着窗宽拉长,所需要预测的未来信息变得更多,其难度也相应增大。

2. 时间K线与非时间K线结构在模型上的表现差异随着等价频率的降低而缩小。在60分钟频率上不同K线结构上的预测效果差异很小。也就是说对于一些机器学习算法,K线结构不同的影响的确更多是在偏高频的领域更为显著,而在偏低频的结构上差异不会很大。

3. 最后,在等价频率较低的30分钟及60分钟频率上,非时间K线模型准确率在窗宽参数上的衰减速率要高于时间K线模型。

不同算法模型的差异则在于:

对数据分布要求更高的逻辑回归与支持向量机算法,高频场景下模型运用在时间K线与非时间K线上,效果有明显差异;而在随机森林算法下这种差异则并不突出。

篇幅原因这里我们在下方展示逻辑回归算法的参数检验,具体的测试数据及其它算法的表现结构可详见深度报告文后附录。