债市疲弱,每到缺乏信心,找不到方向的时候,市场小伙伴总有几大迷之“YY”:

1)是不是要降准降息了!

2)说好的摊余大佬建仓呢?

3)要,要打zhang了??

涉及央妈的神(sao)操作,以及特朗普或者印度阿三的蜜汁脑回路,我是无力分析。我们在这水深火热,说好的救市大兵摊余成本法债基呢?不是发了好多吗?咋这会连个水花都没有?

为了解释这个疑问,我又薅掉了几撮头发,炒一碗冷饭给大家尝尝。

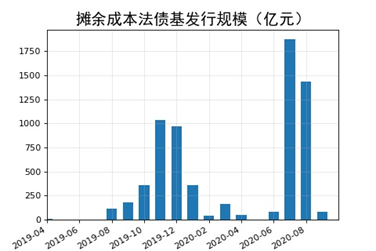

(一)摊余成本法定开债基密集发行,期限较去年有所拉长

近期市场摊余成本法定开债基开始密集发行,自7月1日至9月3日,已经发行了3392亿元,占今年发行的摊余成本法债基规模的82.96%。2019年的密集发行区间是11月和12月,单月发行量均突破900亿,共计发行规模2005亿元。今年7月的发行规模就超1750亿,7-8月共计3312.72亿元,较去年有大幅的增长。

数据来源:Wind

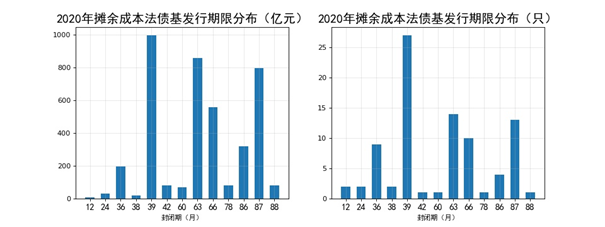

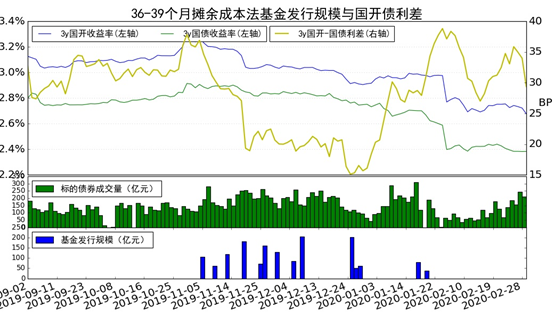

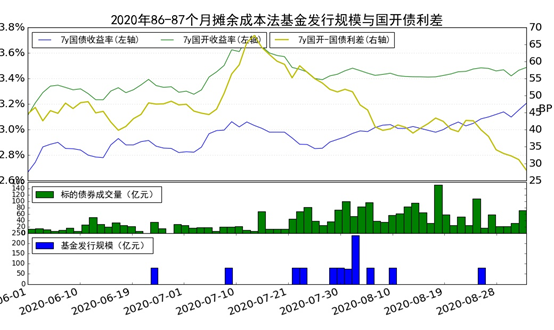

但从封闭期来看,去年主要集中于36个月和39个月期限,合计发行1822.27亿元,需求相对集中。今年发行的封闭期则普遍拉长,主要集中在3年和5年和7年附近,其中5年发行规模最大,63-66个月合计发行1412.33亿,36-39个月发行1212.75亿,86-87个月发行1114.93亿,封闭期较去年分散。

(二)收益率下行时,定开基金建仓速度快,需求集中

去年自10月末36-39个月摊余成本法债基成立开始,3年国开债和3年国债收益率即开始一路走低,从最高3.29%左右峰值一路下行至2.95%的位置(2020年1月10日)。当时主要矛盾仍然在于猪价高企,经济弱复苏,货币政策仍处于相对宽松状态,期间经历了MLF降息和OMO降息,收益率一路缓慢下行。

在这种市场环境下,11-12月份发行的36-39个月定开债基共计1651亿,建仓压力凸显。

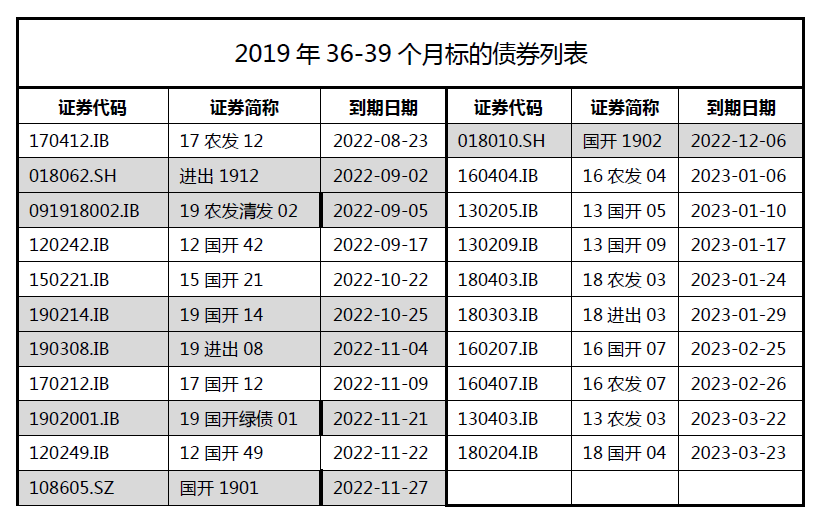

根据wind数据筛选可知,符合该期限内发行的定开投资品种的债券标的共计21支,我们称之为“标的债券”。由于定开债基的持有到期特性,一般适合该期限债基的标的债券一旦确定,短期内不会出现大的变化。

根据以上标的债券的成交量序列,我们可以作图如下:

自36-39个月定开债基密集发行开始,标的债券的成交量就有所扩大,同时3年国开债与国债的利差迅速收窄至低位。这也说明,在收益率下行的市场预期下,定开债基的建仓需求较强,需求叠加明显,从而引发了政金债隐含税率的快速压缩。

(三)收益率震荡或向上时,建仓紧迫性降低,需求叠加可能性小

如果收益率处于震荡或者向上的区间,那么对于长期限的定开债基来说,建仓的紧迫性会降低,缓慢建仓甚至推迟建仓时间会是一个好的选择。

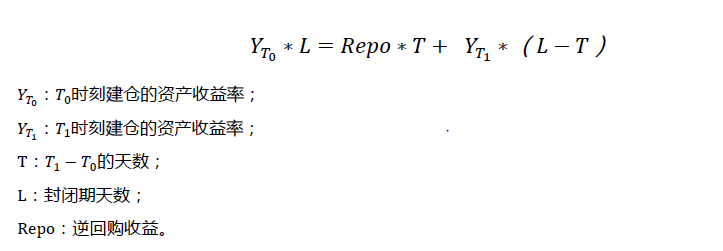

对于定开债基持有至到期的投资策略来说,整个封闭期的收益分为两部分:建仓前的逆回购收入以及建仓后的固定收益收入。

假设两种情景,一,产品募集结束立即建仓,二,延迟建仓,延迟期间资金趴账或者做逆回购、短期限存款进行流动性管理。若延迟建仓所获收益大于立即建仓收益,则应推迟建仓。

上述两种情景分别在下图中用”T0时刻建仓”和”T1时刻建仓”表示。

我们用延迟建仓损失的Carry代表延迟建仓的机会成本,即:

延迟建仓损失的Carry =立即建仓的固定收益率-逆回购收益率

根据以上公式,进行换算后可以得到:

在初始Carry较薄的情况下,收益率的小幅上行会有效的减轻建仓的压力。假设Repo以R007为2.5%的均值来看,以目前的39个月、66个月、87个月来计算,那么10个BP能够延缓的建仓时间分别为110天、179天、227天。即使按照Repo目前低点的2.2%来看,这个期限是86天、141天和180天。也就是说,在延缓时间内,实际建仓的收益率只要高于对应的目前收益率10BP均可达到即刻建仓所实现的收益率,那么酌情建仓应该成为这部分债基的首选,尤其是封闭期较长的定开债基。

根据目前的市场数据来看,3年、5年、7年的国开债与国债的利差均有所收窄,标的债券成交量均有所回落,但成交量高点相比去年摊余发行时建仓的交易量增长幅度相比较弱,除了7年期的由于标的债券数量有限,建仓难度略高,建仓行为较为明显外,其他建仓行为均较弱。

(四)总结

目前货币政策维持不紧不松,经济复苏状态较好,中美冲突加剧,外围不确定性因素增加。整体而言,目前基本面暂无继续向下的压力,叠加权益市场可能死灰复燃,目前仍然看不到收益率稳定走低的信号。在这个震荡甚至有可能轻微上行的市场环境中,长封闭期的定开债基反而应该有定力,“定投”建仓,避免因为需求拥挤而产生收益率损失。

另外一方面,今年相比去年,虽然发行总规模已经超过11月和12月,但今年需求分散,单个期限的发行规模尚不能达到当时的需求总量。按照这个逻辑来看,摊余成本法债基即使密集建仓,需求也不一定能比去年大,对于收益率的影响相比去年有所减弱,更何况现在这个市场……

指望着摊余的大佬们前来救市的同志们,该醒醒了。

相关链接:《我用Python分析了一下摊余成本法债基对市场的影响》

END