这是 Python 进阶课的第六节 - SciPy 下,进阶课的目录如下:

NumPy 上

NumPy 下

Pandas 上

Pandas 下

SciPy 上

之前基础版的 11 节的目录如下:

编程概览

元素型数据

容器型数据

流程控制:条件-循环-异常处理

函数上:低阶函数

函数下:高阶函数

类和对象:封装-继承-多态-组合

字符串专场:格式化和正则化

解析表达式:简约也简单

生成器和迭代器:简约不简单

装饰器:高端不简单

上节主要从插值、数值积分和优化三大功能介绍 scipy,下节从有限差分和线性回归两大功能来介绍 scipy。

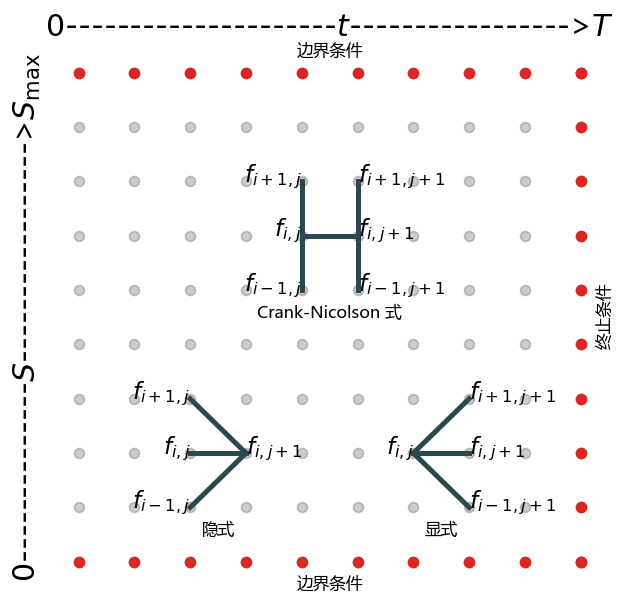

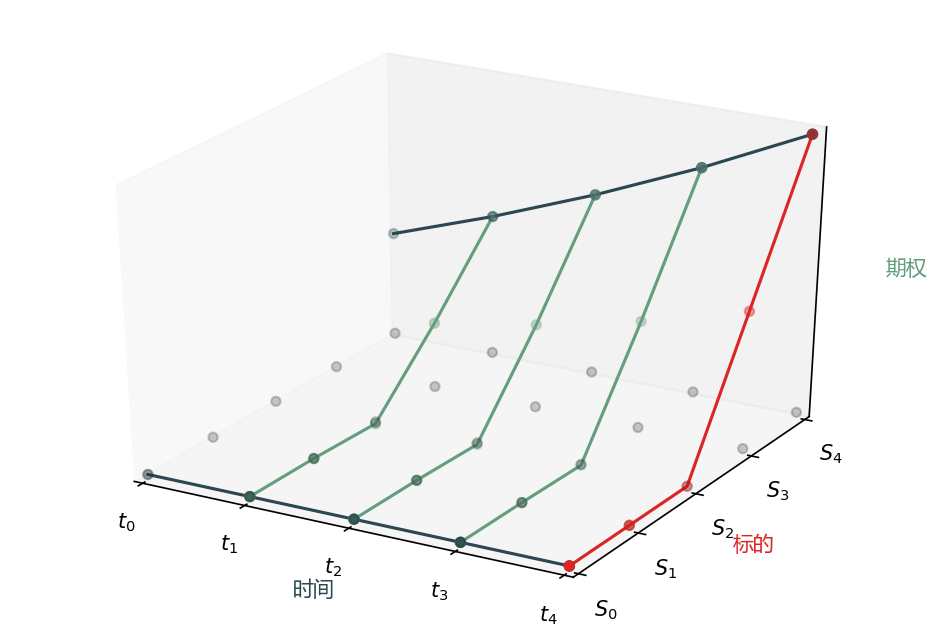

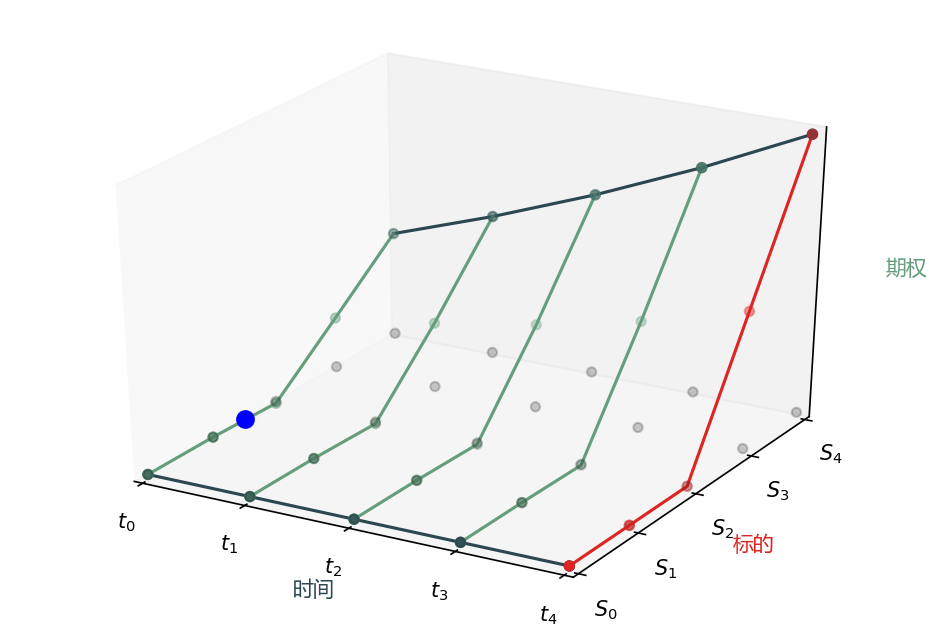

偏微分方程有限差分 (finite difference, FD) 算是金融工程中比较难学的,但我会讲里面所有难懂的概念可视化出来。下图可是我用 matplotlib 写代码画出 (敢问谁会这么用心来这么做) 用 FD 求解 PDE 所了解的核心元素:

网格:空间维度的 S (对应标的资产价格),时间维度的 t (对应衍生品到期日)

终止条件:任何金融产品都是支付函数,可设为 PDE 的终止条件

边界条件:很多金融产品的支付在标的很大或很小时会确定比如看涨期权

求解格式:完全显式 (explicit)、完全隐式 (implicit) 和克莱克尼克尔森 (Crank-Nicolson)

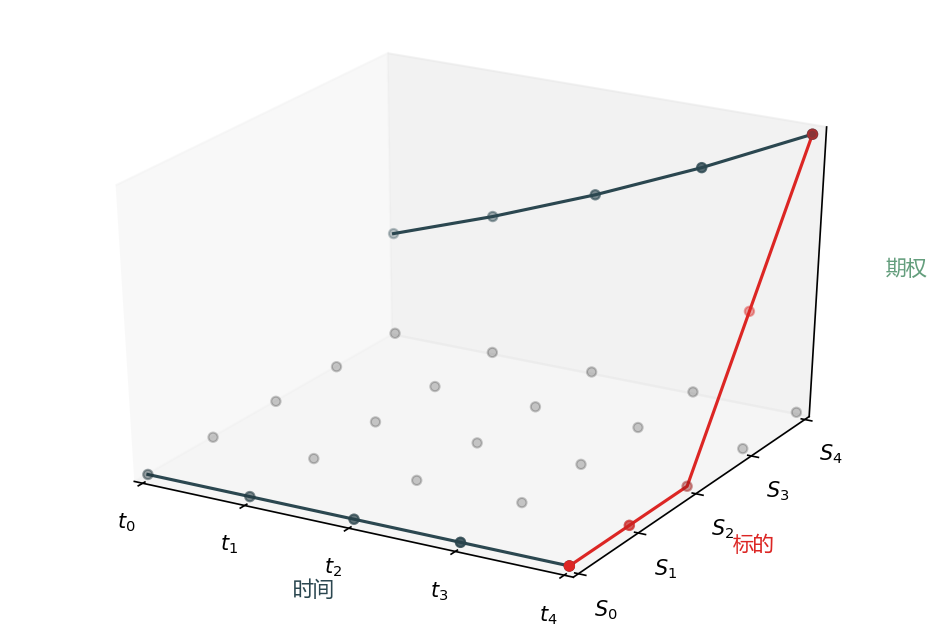

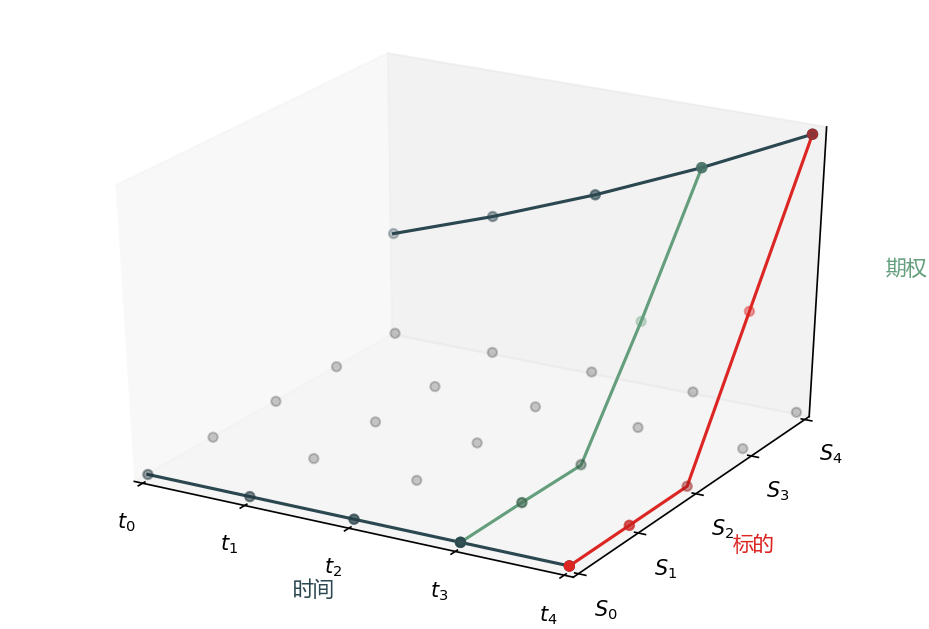

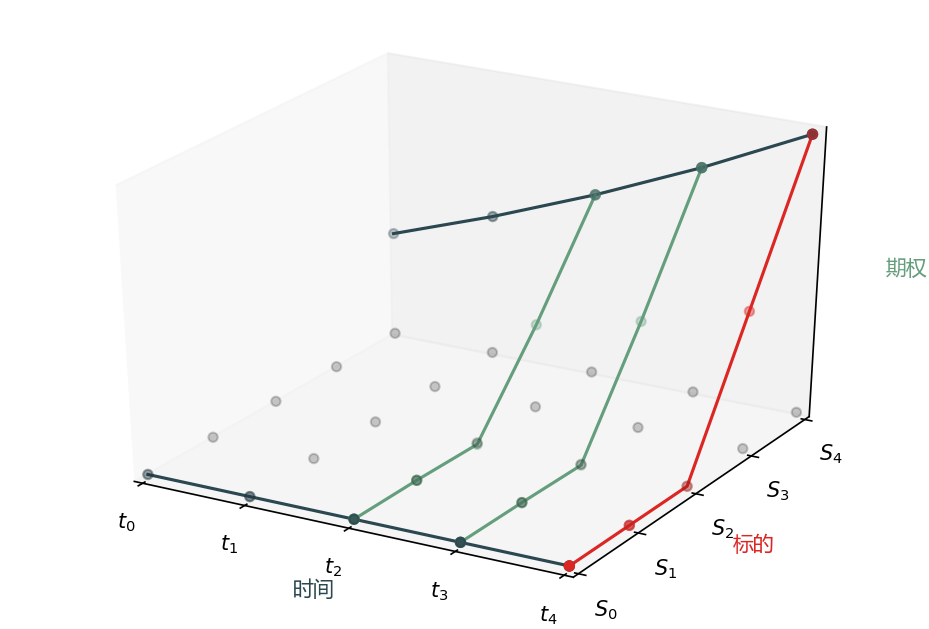

在求解 PDE 时,我只说五句话,配着下面的图 (也是用 matpplotlib 写代码画的)。

水平面上的灰点是网格

红线是终值条件 (产品在到期日支付函数)

两条深青线是边界条件 (产品在标的上下界时的支付)

蓝点是期权值 (产品在 0 时点的值)

从 T4 到 T0 一步步解的 (从后往前解)

以上步骤弄明白了,要得到更精确的值,需要把 S 和 t 轴上的点打的更密就完事了,你看,其他书讲的很难懂的 PDE FD 我用几张简图可视化一下就好懂多了吧。

FD 对于定价标的少于 4 个的金融衍生品是个很好的方法:

在 PDE FD 中用到了稀疏矩阵 (sparse matrix),这个算是 SciPy 中最有内容的知识点之一。和稠密矩阵相比,稀疏矩阵的最大好处就是节省大量的内存空间来储存零。稀疏矩阵本质上还是矩阵,只不过多数位置是空的,那么存储所有的 0 非常浪费。稀疏矩阵的存储机制有很多种 (列出常用的五种):

COO (Coordinate List Format):座标格式,容易创建但是不便于矩阵计算,用 coo_matrix

CSR (Compressed Sparse Row): 压缩行格式,不容易创建但便于矩阵计算,用 csr_matri

CSC (Compressed Sparse Column): 压缩列格式,不容易创建但便于矩阵计算,用 csc_matrix

LIL (List of List): 内嵌列表格式,支持切片但也不便于矩阵计算,用 lil_matrix

DIA (Diagnoal):对角线格式,适合矩阵计算,用 dia_matrix

五种稀疏矩阵的动图如下:

付费用户(付 1 赠 1)可以获得: