作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com)

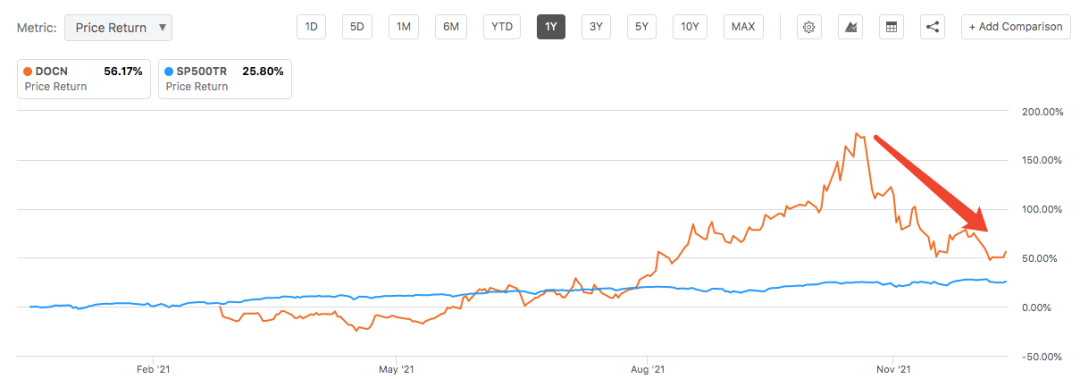

DigitalOcean(DOCN)成立于2011年,美国纽约,主要为个人和中小企业提供云计算服务。21年3月登陆纳斯达克上市,由于财报接连超预期,股价经历了一轮波澜壮阔的上涨,屡创新高。

DOCN上市以来股价走势

来源:Seekingalpha

但从11月末开始,美联储转鹰,并不断加强鹰派的立场,例如加快taper和加息,以及近期提出缩表等。在这种强紧缩预期的环境下,成长股尤其是尚未盈利的经历了一轮猛烈下跌,成批公司股价腰斩甚至更多,DOCN也未能幸免。那么DOCN在杀估值企稳后的弹性会怎么样?我们从基本面来看。

01 两个核心问题

(1)TAM:池子够不够大?

DOCN专注于为个人和中小企业(员工少于500人)提供云计算服务。提到云,可能大家的第一反应是亚马逊、微软和谷歌三大巨头,然后不由得提出灵魂拷问:中小云服务商在巨头面前还有生存空间吗?

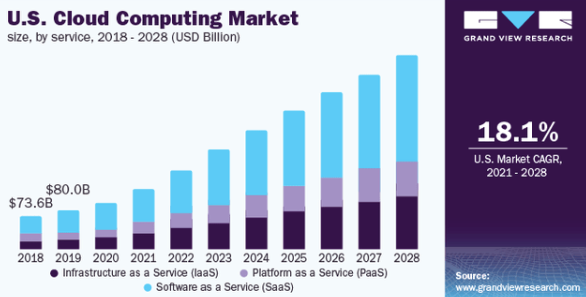

其实还真有,而且市场空间和增速都还不错——据专业研究机构IDC的数据,21年个人和中小企业的云服务市场规模约560亿美元,同比增长27%,并且至24年将达到1160亿美元。相较于这个高增长的大池子,DOCN目前渗透率不到1%,空间仍非常广阔。

美国云计算市场规模增长预期

来源:Grandviewresearch

其他机构的增长预期也类似,比如Grandviewresearch给出美国云计算市场规模21年-28年年复合增长率高达18.1%。对于中小用户的细分市场来说,可以期待的是比整体的市场增速要更快一点——DOCN管理层也表示目前中小客户的需求是没有被服务好的,未来可能加快上云。

(2)竞争力:DOCN怎么吃下这个市场?

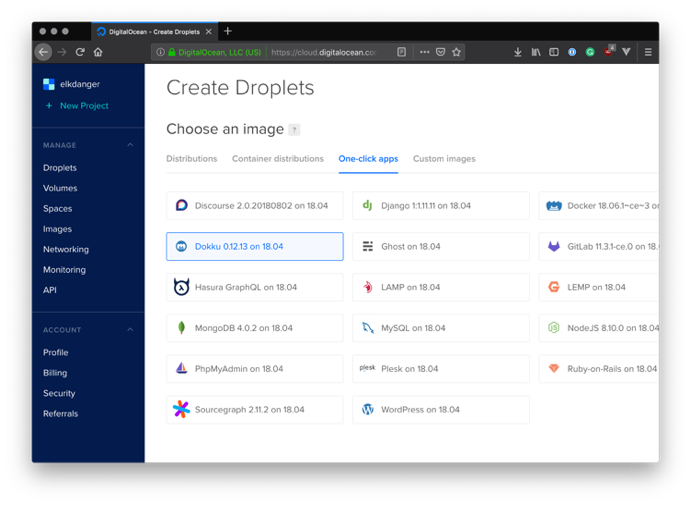

在云计算(IaaS和PaaS)这个领域,亚马逊等三巨头可以说大而全,稳定可靠,是大企业的首选。不过对于中小企业和个人来说,巨头提供的服务和定价显得复杂,这也就给了DOCN发展良机。

DOCN界面

DOCN的优势可以总结为几个关键词:简介、易用、服务更及时、定价透明易理解。如果用过的朋友可能比较有体会,这平台上手非常容易,而像AWS这种巨头对中小客户来说显得会比较复杂。另外在服务方面,DOCN是24小时全天候客服,所以对于中小客户来说会更好。

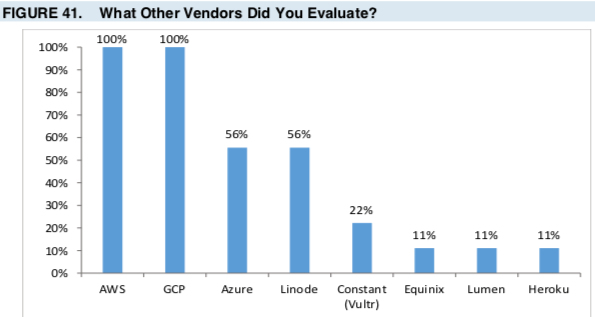

除了巨头之外,DOCN其实还有一些竞争对手,不过基本是规模比较小的未上市企业,比如Linode等。所以在个人和中小企业云服务这个细分市场,DOCN竞争优势显著,未来增长确定性强。注:下图为摩根对DOCN用户的调研访谈,表明用户除了DOCN之外觉得不错的替代品基本只有3巨头和Linode。

“除DOCN外还会用什么云服务平台”调研数据

来源:JPM

最后,DOCN还有一个明显的优势在于有一个超500万会员的开发者的社区,里面可以进行问答、教学等。这给DOCN带来的好处也很明显——好的口碑让获客成本很低,营销费用占营收约10%。而一般而言,用习惯了一个平台之后转换成本是比较高的,所以DOCN的用户黏性比较强,潜在的终身价值(LTV)高。

02 经营分析

(1)产品

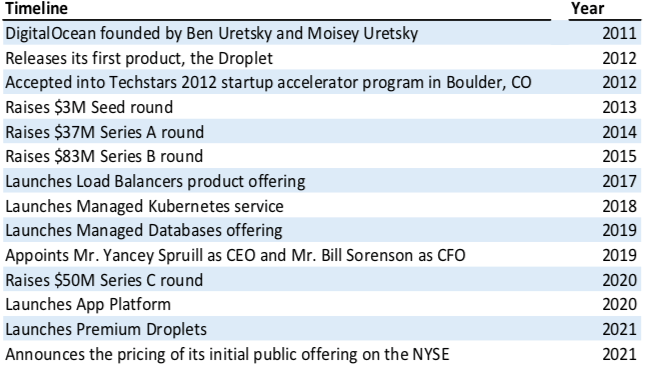

DOCN发展重要时间节点

DOCN成立于2011年,次年推出第一款产品Droplet,13-15年每年获得一轮融资。17-19年密集发布和更新产品,其中包括核心产品Managed Kubernetesservice和Managed Databases offering(云存储)等。20年,公司上限App Platform,一个PaaS平台;21年上线Droplet的升级版(Premium),主要搭载AMD和intel的处理器。

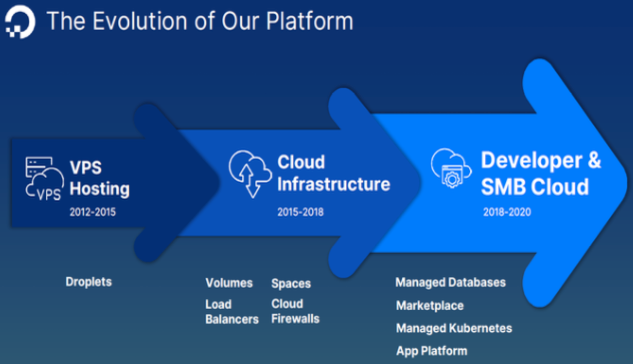

上图为DOCN平台的进化线:第一代产品12-15年,主要做VPS(虚拟服务器),帮助客户开发和测试应用程序;第二代产品15-18年,主要提供基础云服务,包括云空间、云防火墙等;第三代产品18年-今,主要在上一代基础上进行升级和细分(增添了开发者属性,针对中小企业和个人市场),包括数据库管理,App平台等。

目前DOCN的核心产品分类:(1)计算服务:Droplets,Managed Kubernetes,App Platform;(2)存储服务:Spaces(个体存储),Volumes(区块存储);(3)网络服务:Cloud Firewalls(云防火墙),VPC(虚拟私有云);(4)数据库管理。

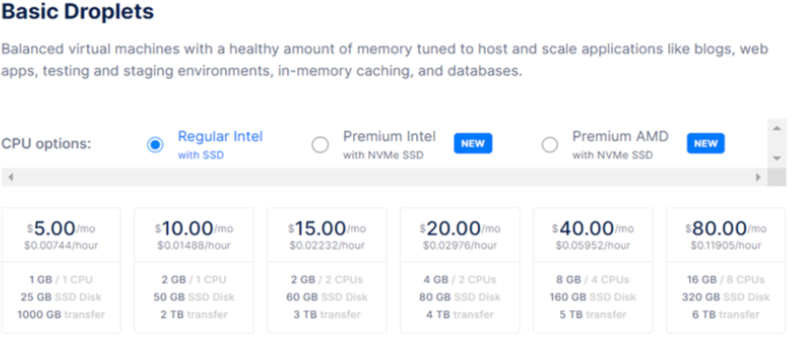

DOCN基础Droplets定价

来源:Digital Ocean

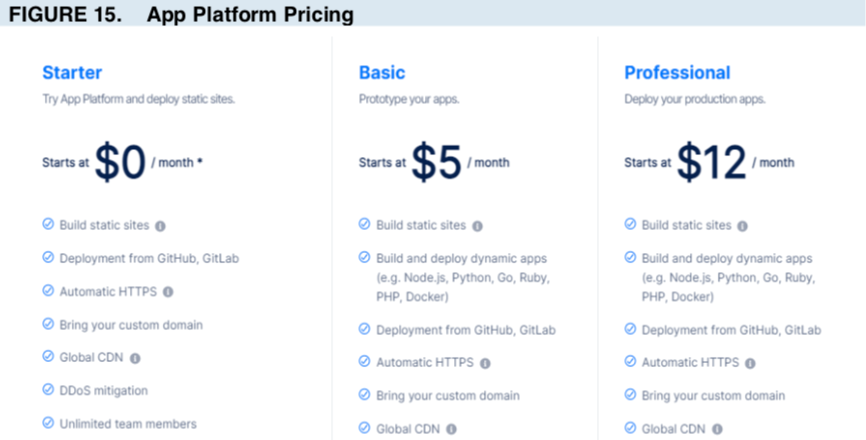

DOCN App Platform定价

来源:Digital Ocean

定价方面,前文有提到DOCN定价简单透明,不同产品条线/服务分别定价。比如上图基础版Droplets的定价按提供服务的不同,由每个月5美元逐级提升至80美元。至于提供服务的不同,主要指使用CPU的不同(intel、AMD以及不同型号可选),带宽需求的不同,以及存储空间需求的不同等。其他产品定价(比如App Platform)也是类似。

值得一提的是,DOCN采取的收费模式是按月订阅,这与SaaS的模式一样,有利于实现指数级的增长——比如今年10个客户,每个客户花费10元。明年发展到12个客户,由于客户自身的发展,需求和花费也增多至12元——从10*10到12*12再到15*15就是典型的SaaS公司指数级增长曲线。

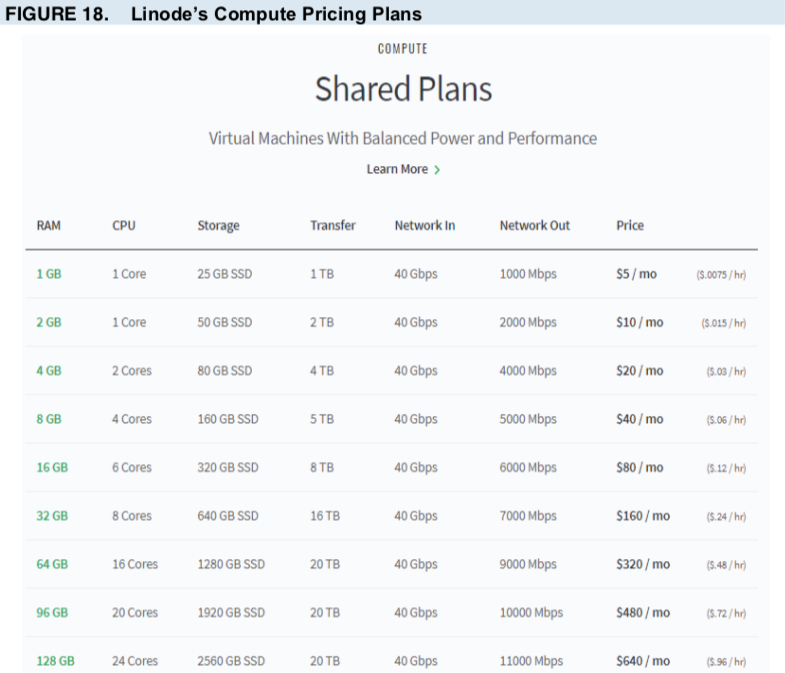

Linode产品定价

来源:Linode

竞对的定价思路也是类似,不过相对来说没有DOCN那么清晰。比如三巨头之外的首要竞对Linode,产品定价从5美元/月一直到960美元/月,里面打包的内容不是那么好理解,对于精打细算的个人和中小企业来说,用DOCN搭配所需的不同功能更为合适。

总结来看,DOCN所在的赛道虽然比较卷,但DOCN产品竞争力比较明显,加上独有的社区,看好其长期竞争力。

(2)管理层

DOCN的管理团队还是挺令人印象深刻的:CEOYancey Spruil 15-19年服务于SendGrid公司,担任COO和CFO。在位期间,Yancey将SendGrid的营收和客户数量翻了3倍,然后在19年以30亿美元的高价将公司出售给云计算大厂Twilio。

Yancey的履历无疑是DOCN的加分项,可以期待在他的带领下DOCN不断登上新的台阶。

(3)经营策略

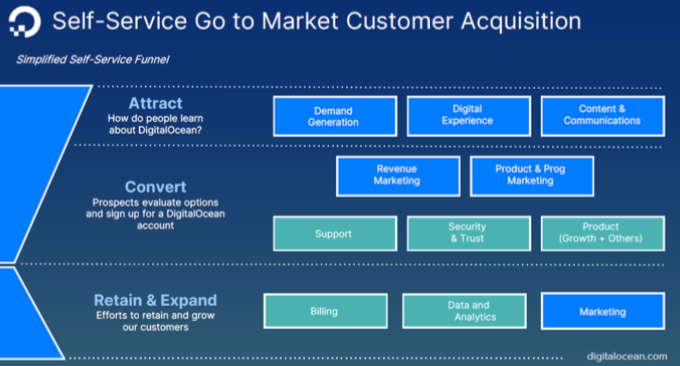

DOCN获客与运营模式

来源:DOCN

DOCN将自己的获客模型描述为self-servicecustomer acquisition model,以客户自助式服务为核心——客户自助下单,不需要客服的帮助。在这个模式下,DOCN投入大量的人力物力将产品和服务打磨得更加简洁易懂,方便客户搜索、尝试和下单。据第三方数据统计,DOCN的网站每个月大约有500万独立访客/流量。

这种经营策略带来的好处也非常明显——DOCN的营销费用率非常低,18-20年分别为14%、12%和10%(随营收增长而下降,也反映了规模效应逐步的显现)。

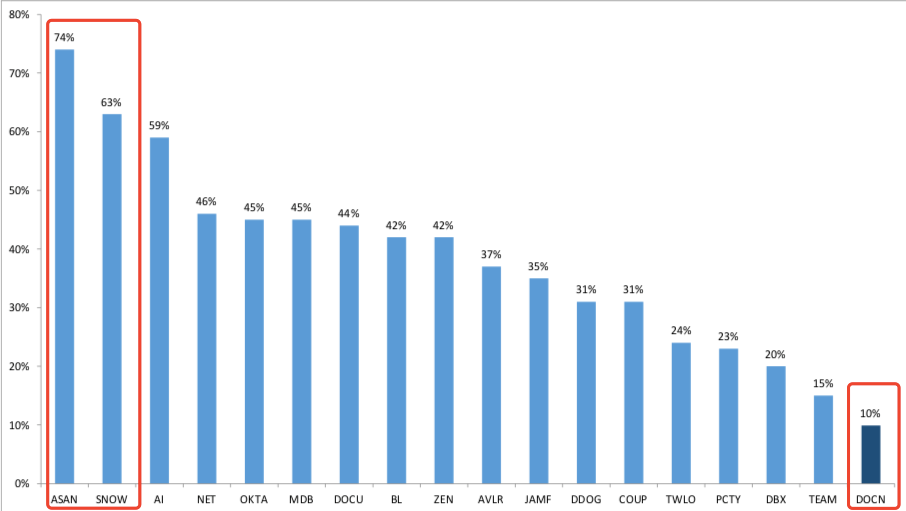

DOCN与主流SaaS公司营销费用率对比

如上图所示,DOCN的营销费用率和主流Saas公司对比是最低的,高增长的几家比如Asana和Snowflake(巴菲特参投)营销费用率高达74%和63%。当然,DOCN的营销费用率低也和前文分析过的社区与口碑传播有关。

另外值得注意的是,去年DOCN完善了营销体系,内部培育go-to-market(类似直销)团队。20年这一团队对营收的贡献仅2%,不过公司预期将会不断增长。

(4)竞对

云计算基础服务(PaaS、IaaS)这个赛道增速非常快,竞争激烈,并且集中度很高——亚马逊、微软、谷歌等三巨头基本占了75%的市场。不过对于中小企业和个人来说,巨头提供的服务和定价显得复杂,这也就给了DOCN发展机遇。

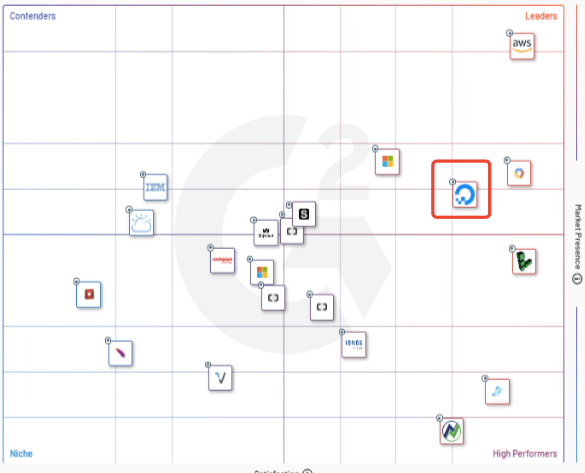

G2 IaaS竞争力象限

来源:G2

上图为知名软件分析公司G2的IaaS竞争象限,可以看到在代表Leader的右上角,除了三巨头之外就是DOCN,表明竞争力还是很优秀的。

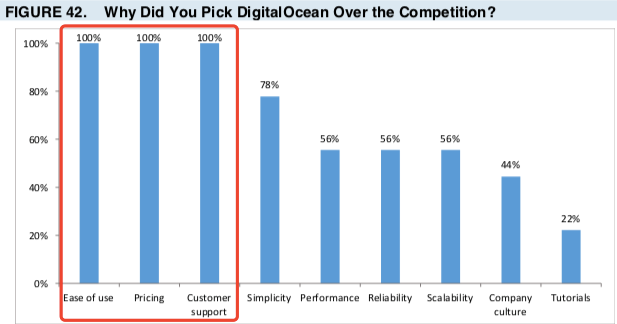

选择DOCN的理由调查

来源:JPM

根据摩根对DOCN的用户尽调数据,在“为什么选择DOCN而不是其他平台”的问题中,100%的用户投票给易用、定价和客服三项,也表明了DOCN核心竞争力所在。另外78%投了简介,56%投了性能等。

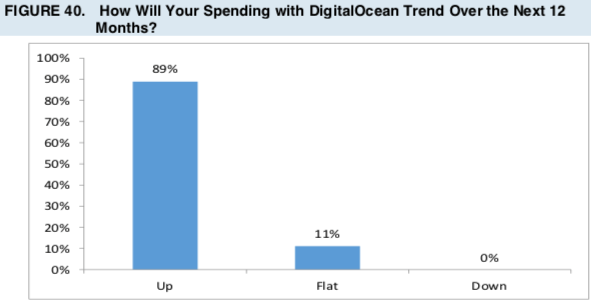

未来一年在DOCN平台支出的意愿调查

来源:JPM

上图为摩根对于DOCN客户的尽调,其中89%的客户表明下一年将增加在DOCN平台上的消费,11%表明可能维持支出,这对于DOCN的增长来说无疑是利好。另外,在“更换其他服务器的概率”问题投票中,89%的用户投了非常低,11%投了中性,表明客户的粘性比较强。其他竞对方面的分析前文已有,这里就不再赘述。

03 估值与风险

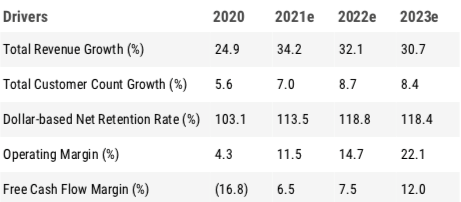

DOCN核心数据模型

截止20年,DOCN用户数为57.3万,预计至23年将增长至72.3万,同比分别增7%、8.7%和8.4%,NRR(净留存率)由21年113.5%提升至118%左右,这将带来营收较快速增长(30%+)。DOCN和其他许多SaaS公司类似,有着接近80%的高毛利率;经营利润率方面,随着规模效应的提升,有望从21年11.5%(预计)提升至23年22.1%。

截止1月12日,DOCN对应21年营收的估值,P/S约18.3x,结合预期经营利润率22%,潜在P/E约90x,而在营收增速30%的情况下,这一估值仍显得偏高。那么高估的原因主要是赛道的高景气度、增长的确定性,以及DOCN自身的竞争力和扩张潜力。目前DOCN和其他ps股一样经历估值的猛烈下杀,但不妨在至暗时刻开始关注起来了。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!