公司公告2022年年报及2023Q1季报,2022年营收366.83亿元(YoY-8.47%),归母净利润-21.75亿元(YoY-516.85%),扣非归母净利润-18.99亿元(YoY-389.64%)。2023Q1营收97.74亿元(YoY+25.60%),归母净利润1.49亿元(YoY+355.10%),扣非归母净利润1.36亿元(YoY+14.38%)。

1、 2023Q1重回增长:

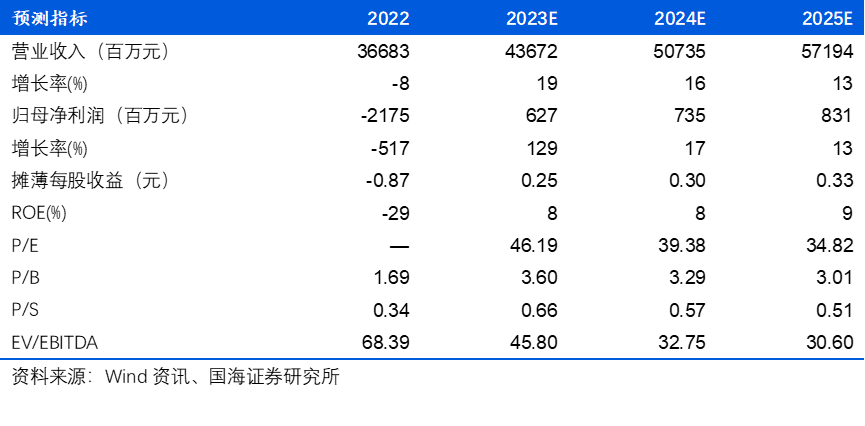

2022年营收366.83亿元(YoY-8.47%),归母净利润-21.75亿元(YoY-516.85%),扣非归母净利润-18.99亿元(YoY-389.64%),亏损原因:(1)受宏观大环境影响,2022年部分互联网、汽车及房地产行业客户预算减少明显;(2)媒体返点下调;(3)客户投放预算延期立项;(4)跨境电商行业出海步伐受到一定制约等。同时,2022年公司计提了商誉、无形资产及其他资产减值20.38亿元。截至2023年4月,商誉下降到17.56亿,占净资产比重下降到23.68%,对未来业绩影响不构成重大挑战。分季度来看,2022Q1-Q4营收分别为77.82/89.29/98.61/101.10亿元,归母净利润为0.33/-0.24/0.22/-22.06亿元,2023Q1营收97.74亿,YoY+25.60%,归母净利润1.49亿元,YoY+355.10%,扣非归母净利润YoY+14.38%。2022Q1-Q4、2023Q1公司毛利率分别为6.52%/5.34%/3.45%/3.92%/ 4.98%,2022Q1-Q4、2023Q1公司净利率0.39%/-0.29%/0.23%/ -21.80%/1.50%(2023Q1同比提升1.11pct),期间费用率4.61%/3.98%/3.09%/4.89%/3.52%(2023Q1同比下降1.10pct),2023Q1收入利润表现出强劲复苏势头,费用率控制良好,展望全年收入与经营性利润有望延续Q1恢复态势。(1)主营业务:①2022年出海业务整体保持稳健,营收263.70亿元(YoY-7.13%),占公司营收的71.89%,同比提升1.05pct;毛利率1.50%(YoY-0.24pct)。公司第一大客户Meta在2022Q4恢复增长,同时TikTok及新兴媒体Snapchat、Kwai等增速明显,且公司2023年已与微软广告达成战略合作,看好出海业务全年营收恢复。②全案推广服务和全案广告代理重回增长,全案推广服务收入65.20亿元(YoY+5.92%),毛利率12.77%(YoY-4.45pct),全案广告代理收入37.93亿元(YoY+14.48%),毛利率12.97%(YoY-2.94pct)。(2)创新业务:2021年公司确立元宇宙战略,2022年蓝色宇宙围绕元宇宙人、货、场进行全面布局。虚拟人苏小妹已和诸多品牌展开商业化合作;MEME数字藏品平台日渐成熟,已为北大、清华、云南白药等发行数字藏品;亚洲顶级XR棚目前与十几家知名品牌展开长期深度合作;在国际元宇宙方面与Meta的合作更深入、同频,推出首位面向全球化市场的虚拟人Jill。(1)加速拥抱巨头:与微软、百度、阿里巴巴等领先的科技公司广泛联动,如与微软广告达成战略合作,在New Bing浏览器上提供营销服务,申请成为Azure营销ISV,接入百度文心一言,开发智能营销解决方案等。(2)专注行业模型,打造“BlueFocus AI”:公司将专注于行业模型及在应用层创新,已在创意素材生产、公关传播、虚拟人内容、虚拟直播等业务上有项目实践,并与客户开展试点合作。未来,基于不同行业场景,公司将发展专有的应用BlueFocus AIGC工具矩阵,赋能、提效、重塑不同营销场景,已发布分身有术、蓝标智播、创意画廊、销博特“创策图文”以及“萧助理”等多款AIGC产品。(3)开启“人+AI助理”模式,推动AIGC全面应用:公司将在内部推动组织变革,全员开启“人+AI助理”工作模式。4、盈利预测与投资评级:公司是全球领先的整合营销服务商,2022年业绩受宏观环境和资产减值影响短期承压,但公司基本盘稳定,加之发布ALL in AI战略,有望实现AI全面助力主营业务强劲发展,预计公司2023-2025年归母净利润分别为6.3/7.4/8.3亿元,对应EPS为0.25/0.30/0.33元/股,对应PE为46.2/39.4/34.8X,基于此,首次覆盖,给予“买入”评级。

风险提示:宏观经济增长放缓、疫情反复、战略合作完成不及预期、出海业务恢复不及预期、新技术布局不达预期、政策、人才流失、广告主预算偏好改变、技术研发及商业化不及预期、行业竞争加剧、应用实践不及预期,估值中枢下移等风险。证券研究报告《蓝色光标(300058)2022年&2023Q1业绩点评:Q1重回增长,发布AI2战略全方位布局AIGC》本报告分析师:姚蕾/方博云

SAC编号:S0350521080006/S0350521120002

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。