一、公司简介:美图秀秀是其拳头产品,公司股价经历了 3 个阶段。

美图公司成立于 2008 年 10 月,是一家以 “美” 为内核、以人工智能为驱动的科技公司,通过影像产品和颜值管理服务帮助用户全方位变美,通过 SaaS 服务助力美丽产业数字化升级。公司的产品包括三大板块:

(1)在面向用户端板块,有美图秀秀、美颜相机、美妆相机、Wink 等 7 款产品。

(2)在面向行业端板块,有美图秀秀桌面版、美图怡肤、美图云修、美图 AI 开放平台等 9 款产品。

(3)在核心技术方面,美图公司主要通过 “美图影像研究院” 来开展业务,该研究院是是美图公司致力于计算机视觉、机器学习、增强现实、云计算等领域的算法研究、工程开发和产品化落地的团队。

截至 2022 年 12 月,美图公司月活跃用户总数为 2.43 亿,其中海外月活跃用户数达 7976 万,在印度尼西亚、泰国、巴西、巴基斯坦、美国、越南、日本、孟加拉国、菲律宾、韩国、马来西亚、伊朗、墨西哥、尼日利亚、加拿大、土耳其、俄罗斯、缅甸、南非、英国、尼泊尔等 22 个国家各拥有 1000 万以上的用户。

公司于 2016 年在美股上市,自上市以来,累计下跌超 75%,当前(2023 年 6 月 7 日)市值 93 亿港币,该公司股价最高光的时候是在 2017 年的 3 月份,收盘时市值达到了 761 亿港币。当前 PE(TTM)为 88.6 倍,股息率为 0.95%。

美图秀秀作为当时的国民级应用,为美图公司赚足了眼球,并顺势推出了美图手机,可惜由于受众面比较窄,最终在激烈的手机竞争中中被淘汰。

总体来说,美图公司的股价可分为三个阶段,第一个阶段是移动互联网的蓬勃发展期,这个阶段充满希望,估值很高,波动也很大。第二阶段是残酷竞争期,这个时候由于移动互联网人口红利见顶,移动互联网进入存量搏杀阶段,这个时候,市场更看盈利质量,该阶段是美图公司在寻找自身定位和最佳商业模式的阶段;第三阶段是成熟平稳阶段,这个时候用户稳定、商业模式稳定,公司不再以告诉增长为目标,更注重盈利的质量,所以,下有底,但偶尔通过利好消息往上走一走。

未来分析美图公司的走势,下面从基本面、消息面、技术面三个方面进行分析。

二、基本面分析:砍掉智能手机业务,营收恢复 20%+ 的稳定增长,月活用户在 2022 年恢复增长,但盈利稳定性需提升。

在最新的财报上,3 月 30 日晚上,美图公司 (1357.HK) 发布了 2022 年财报。2022 年全年实现收入 20.85 亿元,同比增长 25.2%。净利润为 0.94 亿元,对比 2021 年实现扭亏为盈。2022 年调整后净利润 1.11 亿元,同比增长 29.9%。2022 年 12 月,美图公司月活跃用户数达 2.43 亿,同比 2021 年 12 月增长 5.3%。可见公司发展势头较好,营收与净利润均能中高速增长。

但是对比 2016 年上市之初,就显得差强人意。2016 年递交招股书的时候,美图秀秀月活还有妥妥的 4.56 亿。然而,到了 2020 年 12 月,其月活就剩 2.61 亿,到了 2022 年 12 月,只有 2.43 亿,这个核心数据几乎拦腰斩断,好在 2022 年比 2021 年多了 5.3%,扭转了持续下滑势头。

从具体业务看,订阅服务实现了 57.4% 的增长,但是在线广告却实现了 22.2% 的下滑,考虑到 2022 年疫情期间,广告投放需求减少有关,另外 saas 相关业务实现了 10 倍的增长,可见公司 saas 方面确实取得了突破。另外 IMS 业务几乎腰斩,可见该业务处于萎缩期。未来主要看 VIP 订阅服务与 saas 服务的发展。

从用户占比看,美图秀秀依旧是公司最主力的产品,且用户规模还在增长中。

从利润表看,公司的归母净利润为 0.94 亿元,公司能在 2022 年盈利的关键是 “其它净收益额” 的增加,2022 年增加了 5.42 亿,相比 2021 年净增 3.31 亿元,主要是由于以公允价值计量且其变动计入当期损益的金融资产公允价值变动的利润增加。所以,2022 年实际的净利润可能比较复杂,但是根据公司披露,2022 年调整后净利润 1.11 亿元,同比增长 29.9%,所以,公司的整体盈利质量还算可以。

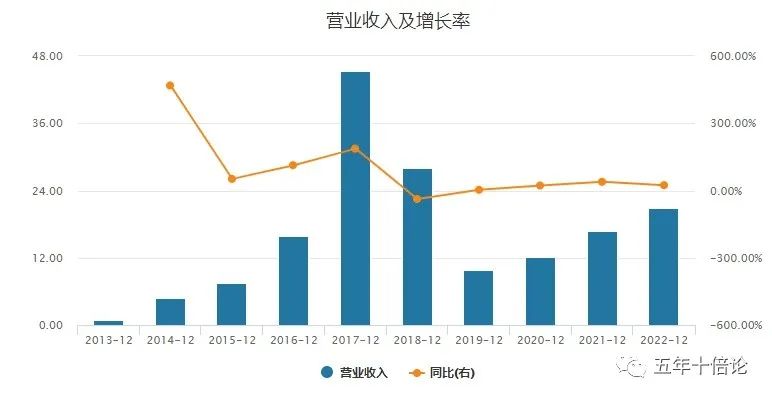

从历年的营收表现看,2017 年及之前表现出高速增长态势,但是 2018 年呈现断崖式下跌,主要是因为智能手机业务低迷,所以在 2019 年美图公司将智能手机业务砍掉,并从可持续经营业务中剔除,所以才呈现出 2018 年、2019 年营收断崖式减少的情况。

从 2019 年开始,由于退出了智能手机业务,公司开始深耕美图秀秀为核心的美图业务和在线广告业务,营收呈现出稳定增长态势,每年增速维持在 20%+,可见公司的业绩增长是强劲的,公司的基本面良好。

从历年的净利润表现看,公司的净利润波动极大,但好在从 2022 年开始,已经逐步实现盈利,证明了公司的可盈利性,但是由于波动性大,盈利的稳定性需提升。

综上所述,从基本面看,美图公司的营收增长稳健,目前还未实施 “降本增效” 策略,所以净利润波动较大,但是总体趋势向好。基本面在走势上属于触底反弹,看多为主。

三、消息面分析:美图在 AIGC 方面,有意愿,有实力,有产品,或成为后续最大的增长驱动力。

(1)AIGC 或许是美图公司下一轮增长点。美图公司创始人兼首席执行官吴欣鸿发表主题演讲称,影像和 AIGC 的创新结合,将带来影像生产力的大爆发,同时会为相关领域带来新的职业和新的创业机会。从这则消息可以看出,美图将会吧 AIGC 作为自身产品的一个非常重要的功能,并贡献营收。

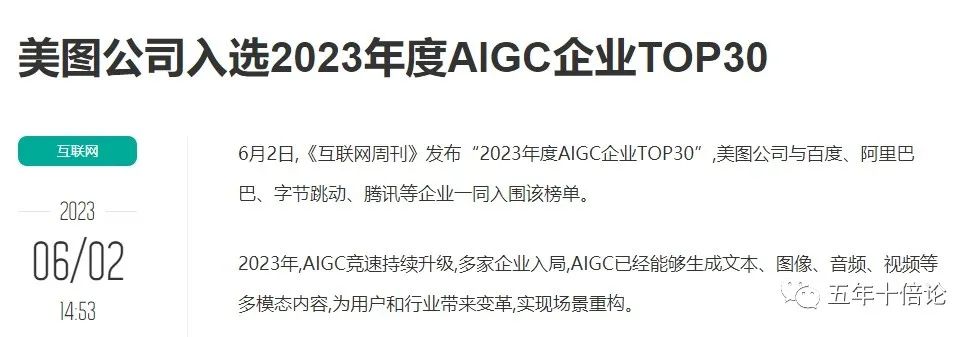

(2)美图在 AIGC 技术方面已经处于前列。从美图公司入选 2023 年度 AIGC 企业 TOP30 来说,美图应该是具备了这样的技术实力,且得到了外界的认可,那么既然有意图,有能力,那么剩下就是落地的事情。

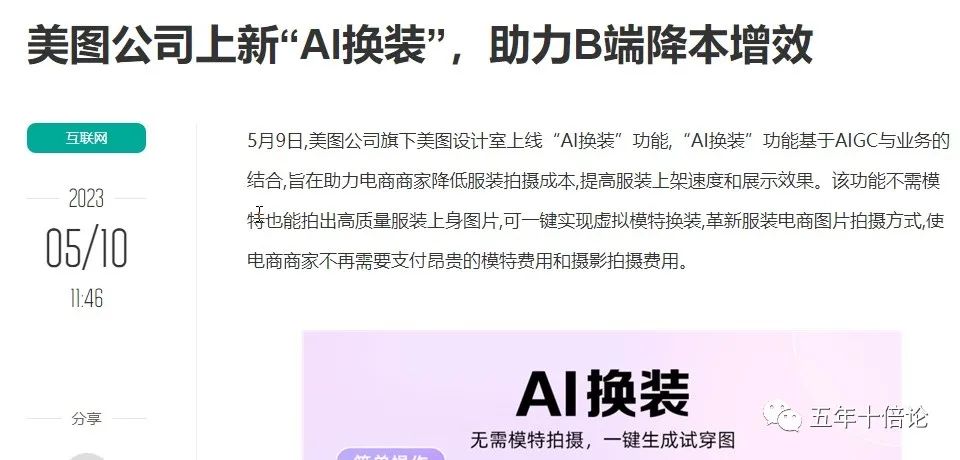

(3)美图 AI 能力逐步落地。近期,美图 AI 换装、AI 简笔画产品上线,今年还推出了 AIGC 动漫产品。这些产品经逐步找到应用长,在帮助客户降本增效的同时,自己也将获得营收的增长。

因此,综合个方面消息,美图在 AIGC 方面有规划、有实力、有产品、有市场去开拓,因此,消息面上看好美图公司通过 AIGC 实现第二增长曲线。

四、技术面分析:偏多为主,后续行情注意震荡上行。

美图公司从 2022 年 11 月份开始反弹,随后涨幅超过 3 倍,从 3 月开始,随大市一路回调,目前有企稳反转的态势。从短周期看,偏多为主,但是上方压力位也很明显,所以,要持续上涨或许还需要一定的震荡。但是总体而言,是偏多为主,从长期看,极有可能形成一个周线级别的第三类买点。

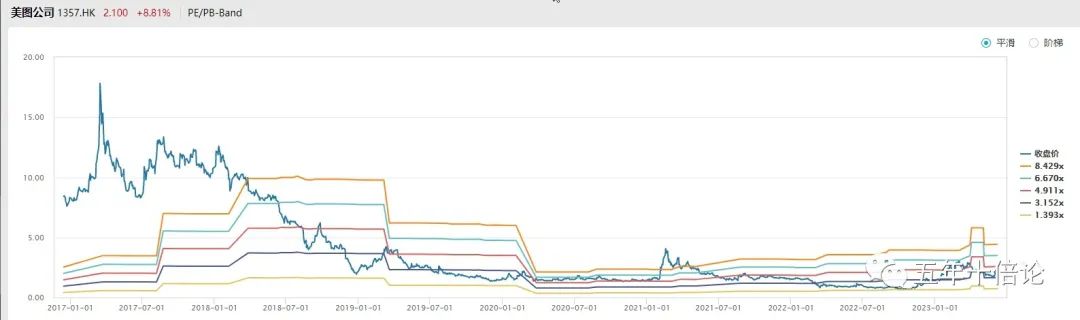

五、估值面分析:偏低估。

由于美图公司多年未盈利,所以用 ps 的 band 进行相对估值。就目前的股价来看公司目前处于偏低估的状态,后续看多为主。但是考虑到还不是最低谷,后续行情可能会有一定的震荡。

六、关键结论

(1)美图公司从 2020 年之后,业务主要聚焦在美图秀秀和 saas 服务上,营收实现了每年 20%+ 的增长。净利润也逐步改善,并在 2022 年实现了扭亏为盈,虽有一定的隐忧,但基本面总体向好。

(2)公司在 AIGC 上面有布局,且有实力,目前也有产品投入市场,AIGC 或成为美图的第二增长曲线。

(3)在走势上,基本面偏多为主,技术面也偏多为主,消息面也偏多为主,估值面略微偏多,所以,走势上整体偏多。但是由于不是强烈偏多,所以中间可能会有震荡上行的特点。

本文是交流感悟,不做投资建议,请谨慎决策。