要想知道我们根据样本拟合的模型是否可以有效地预测或估计,我们需要对拟合的模型进行显著性检验。回归分析中的显著性检验主要包括两方面内容:线性关系检验;回归系数检验。

1. 线性关系检验

线性关系检验是指多个自变量x和因变量y之间的线性关系是否显著,它们之间是否可以用一个线性模型表示。检验统计量使用F分布,其定义如下:

SSR的自由度为:自变量的个数k

SSE的自由度为:n-k-1

利用F统计量,线性关系检验的一般步骤为:

(1)提出原假设和备择假设

(2)计算检验的统计量F

(2)作出统计决策

与假设检验相同,如果给定显著性水平α,则根据两个自由度k和n-k-1进行F分布的查表。若 ,则拒绝原假设,说明发生了小概率事件,若

,则拒绝原假设,说明发生了小概率事件,若 ,则不拒绝原假设。当然,我们也可以直接通过观察P值来决定是否拒绝原假设。

,则不拒绝原假设。当然,我们也可以直接通过观察P值来决定是否拒绝原假设。

通过上面步骤的假设,我们也看到了:在多元线性回归中,只要有一个自变量系数不为零(即至少一个自变量系数与因变量有线性关系),我们就说这个线性关系是显著的。如果不显著,说明所有自变量系数均为零。

2. 回归系数检验

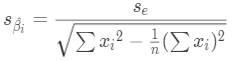

回归系数的显著性检验与线性检验不同,它要求对每一个自变量系数进行检验,然后通过检验结果可判断出自变量是否显著。因此,我们可以通过这种检验来判断一个特征(自变量)的重要性,并对特征进行筛选。检验统计量使用t分布,步骤如下:

(1)提出原假设和备择假设

对于任意参数 ,有:

,有:

(2)计算检验统计量t

(3)作出统计决策

如前面一样,我们需要根据自由度n-k-1查t分布表,并通过α或者p值判断显著性。

3. Python代码实现

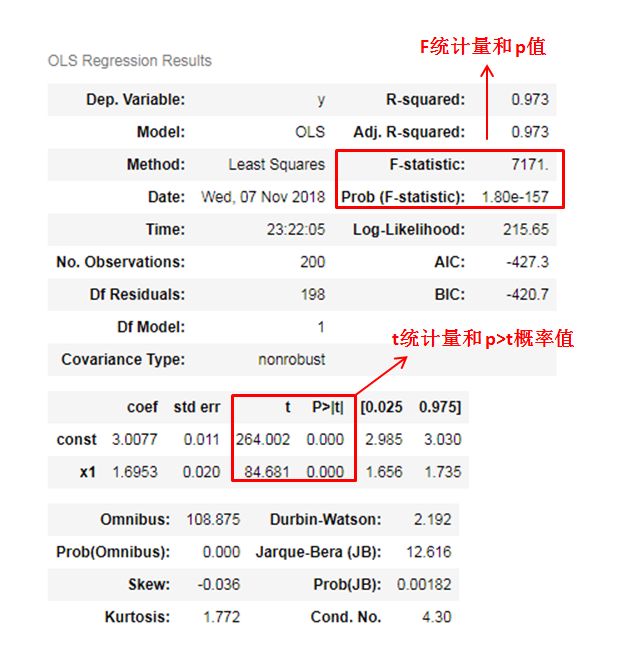

下面通过一段代码来说明上面两种显著性检验,为了方便我们直接通过statsmodels模型引入ols模型进行回归拟合,然后查看总结表,其中包括F和t统计量结果。

import statsmodels.formula.api as smf

import statsmodels.api as sm

# 创建线性回归最小二乘法模型

model = sm.OLS(yArr,xArr)

results = model.fit()

results.summary()

通过上面结果我们清楚看到:

F统计量的p值非常小,拒绝原假设,说明线性关系显著

两个回归系数的t统计量p值均为0,拒绝原假设,说明回归系数也都显著

线性回归的诊断包括很多内容,比较重要的几个有:

(1)残差分析

(2)线性相关性检验

(3)多重共线性分析

(4)强影响点分析

下面我们开始分别介绍这几个需要诊断的内容。

残差分析

还记得我们的模型是怎么来的吗?没错,线性回归模型是基于一些假设条件的:除了自变量和因变量有线性相关关系外,其它假设基本都是关于残差的,主要就是残差ϵ独立同分布,服从 。

。

总结一下关于残差有三点假设:(1)正态性检验;(2)独立性检验;(3)方差齐性检验。下面我们将对这些假设逐一诊断,只有假设被验证,模型才是成立的。

1. 正态性检验

干扰项(即残差),服从正态分布的本质是要求因变量服从变量分布。因此,验证残差是否服从正态分布就等于验证因变量的正态分布特性。关于正态分布的检验通常有以下几种方法。

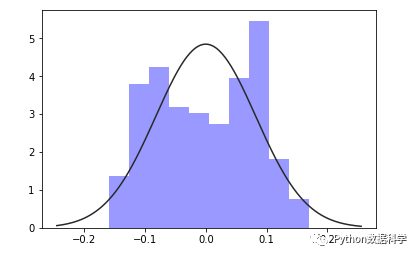

(1)直方图法:

直方图法就是根据数据分布的直方图与标准正态分布对比进行检验,主要是通过目测。比如本例中我们的直方图可以这样显示出来:

residual = results.resid

sns.distplot(residual,

bins = 10,

kde = False,

color = 'blue',

fit = stats.norm)

plt.show()

通过目测,我们发现残差的数据分布并不是很好的服从正态分布,因此这里是不满足假设条件的。

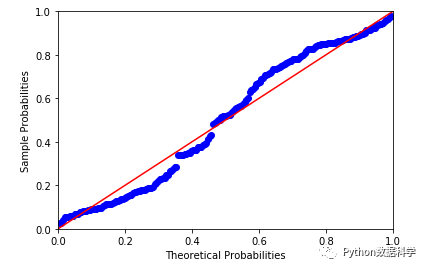

(2)PP图和QQ图:

PP图是对比正态分布的累积概率值和实际分布的累积概率值。statsmodels中直接提供了该检测方法:

# pp图法

pq = sm.ProbPlot(residual)

pq.ppplot(line='45')

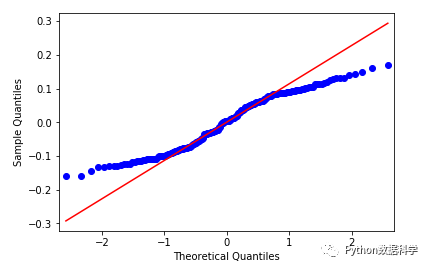

QQ图是通过把测试样本数据的分位数与已知分布相比较,从而来检验数据的分布情况。对应于正态分布的QQ图,就是由标准正态分布的分位数为横坐标,样本值为纵坐标的散点图。同样的,我们通过一段代码来观察一下:

# qq图法

pq = sm.ProbPlot(residual)

pq.qqplot(line='q')

pp图和qq图判断标准是:如果观察点都比较均匀的分布在直线附近,就可以说明变量近似的服从正态分布,否则不服从正态分布。

从pp图和qq图可以看出,样本点并不是十分均匀地落在直线上,有的地方有一些较大的偏差,因此判断不是正态分布。

(3)Shapiro检验:

这种检验方法均属于非参数方法,先假设变量是服从正态分布的,然后对假设进行检验。一般地数据量低于5000则可以使用Shapiro检验,大于5000的数据量可以使用K-S检验,这种方法在scipy库中可以直接调用:

# shapiro检验

import scipy.stats as stats

stats.shapiro(residual)

out:

(0.9539670944213867, 4.640808128e-06)

上面结果两个参数:第一个是Shaprio检验统计量值,第二个是相对应的p值。可以看到,p值非常小,远远小于0.05,因此拒绝原假设,说明残差不服从正态分布。

同样的方法还有KS检验,也可以直接通过scipy调用进行计算。

2. 独立性检验

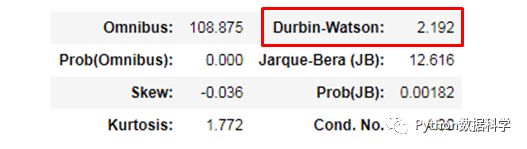

残差的独立性可以通过Durbin-Watson统计量(DW)来检验。

原假设:p=0(即前后扰动项不存在相关性)

背责假设: (即近邻的前后扰动项存在相关性)

(即近邻的前后扰动项存在相关性)

DW统计量公式如下:

判断标准是:

p=0,DW=2:扰动项完全不相关

p=1,DW=0:扰动项完全正相关

p=-1,DW=4:扰动项完全负相关

在我们前面使用的statsmodels结果表中就包含了DW统计量:

DW值为2.192,说明残差之间是不相关的,也即满足独立性假设。

3. 方差齐性检验

如果残差随着自变量增发生随机变化,上下界基本对称,无明显自相关,方差为齐性,我们就说这是正常的残差。判断方差齐性检验的方法一般有两个:图形法,BP检验。

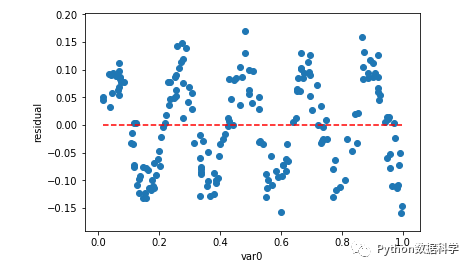

(1)图形法

图形法就是画出自变量与残差的散点图,自变量为横坐标,残差为纵坐标。下面是残差图形的代码:

# 图形法

var1 = np.array(xArr)[:,1]

plt.scatter(np.array(xArr)[:,1], residual)

plt.hlines(y = 0,

xmin = np.min(var1),

xmax = np.max(var1),

color = 'red',

linestyles = '--')

plt.xlabel('var0')

plt.ylabel('residual')

plt.show()

图形法可以看出:残差的方差(即观察点相对红色虚线的上下浮动大小)不随着自变量变化有很大的浮动,说明了残差的方差是齐性的。

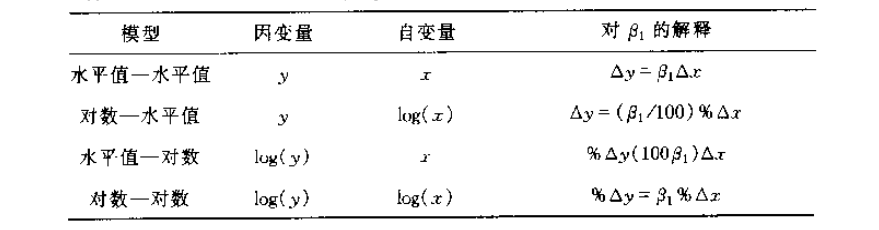

如果残差方差不是齐性的,有很多修正的方法,比如加权最小二乘法,稳健回归等,而最简单的方法就是对变量取自然对数。而取对数从业务上来说也是有意义的,解释变量和被解释变量的表达形式不同,对回归系数的解释也不同。下面是不同转换情况下的解释:

对数转换后的效果可以通过R2或者修改R2的结果比对得出,如果方差通过取对数变换变成齐性,那么它的R2应该比变换之前数值高,即会取得更好的效果。

(2)BP检验法

这种方法也是一种假设检验的方法,其原假设为:残差的方差为一个常数,然后通过计算LM统计量,判断假设是否成立。在statsmodels中也同样有相应的方法可以实现BP检查方法。

# BP检验

sm.stats.diagnostic.het_breuschpagan(residual,results.model.exog)

out:

(0.16586685109032384,

0.6838114989412791,

0.1643444790856123,

0.6856254489662914)

上述参数:

第一个为:LM统计量值

第二个为:响应的p值,0.68远大于显著性水平0.05,因此接受原假设,即残差方差是一个常数

第三个为:F统计量值,用来检验残差平方项与自变量之间是否独立,如果独立则表明残差方差齐性

第四个为:

F统计量对应的p值,也是远大于0.05的,因此进一步验证了残差方差的齐性。

以上就是残差分析的主要内容,对于线性回归诊断还有其余的线性相关性检验,多重共线性分析,强影响点分析三部分重要内容,将在下一篇进行介绍,完整代码在知识星球中。

参考:

统计学,贾俊平

计量经济学导论,伍德里奇

从零开始学Python数据分析与挖掘,刘顺祥

Python数据科学技术详解与商业实践,常国珍