圆桌第一问

Q1:节点资本、币安已经在考虑加入Libra节点,你们会考虑加入Libra社区吗?具体来说,成为Libra节点需要哪些条件又有哪些好处,你们有没有权衡过这件事的利弊?可以展开来聊聊~

高潮:如果ZOS可以加入Libra网络,会为网络中的法币兑换提供极大的方便

回答之前,我先给大家介绍一下Libra的节点机制。Libra 协会由 Libra 协会理事会管理,理事会由各验证者节点各指派一名代表构成。而理事会由身为创始人的全球企业、非营利组织、多边组织和学术机构组成。

如何参与Libra生态,成为节点或理事会。第一步:成为创始成员,第二步:成为验证节点(有非许可阶段投票权),第三步:成为理事会(有许可节点投票权)。成为创始成员是第一步,大家知道门槛多少吗?现在门槛为1000万美元。如果想获取收益,可以成为创始成员;如果想参与网络建设,可以加入验证节点;如果希望参与决策,可以进入理事会。

稳定币本身不会带来太大的收益,但能带来很大的影响力和决策力。因此,是否参与要看能否给每个参与方本身的商业模式赋能,这就是为什么币安要加入。我们也非常希望加入,ZOS是一个跨链分布式金融网络,是最早开展DeFi业务的项目,也是为金融机构提供基础设施服务(这点和Libra是一致的)。

ZOS链上的借贷节点和网关也都是金融机构在参与,已经与加拿大、新加坡、菲律宾等当地的金融机构合作。在ZOS网络中放贷法币,法币直接上链了,这比Libra还直接,金融机构因为能够放贷,有利息收益,都很有动力。

ZOS链上非常希望有Libra这样的稳定币。用户拿到Libra,可以在ZOS上换成各个国家的法币,真正实现“贷通天下”(Libra真正解决了汇通天下)。如果ZOS可以加入Libra网络,会为网络中的法币兑换提供极大的方便。所以我们也会积极加入Libra网络,与ZOS网络的金融运营商组成一个联盟一同发起竞选。贷通天下的意义不亚于汇通天下。

周期:QuarkChain希望在公链技术领域能和Libra一起合作,可以相互学习

大家好,我们现在在联合我们的合作伙伴、投资人一起参与Libra的网络。大家可以看Facebook的100节点计划,其实是想把世界上的头部资源都拿进来。资源包括大型的商业公司、大型的基金、高水平的区块链公司等等。

虽然1000w美元是入场券,但其实对每个领域的要求非常高。比如:公司需要世界500强,基金需要有10亿美金的资产管理。从我们的角度出发,QuarkChain是做基础公链,并且已经率先实现了非常高的吞吐和去中心化程度。我们希望在公链技术领域能和Libra一起合作。在去年年初,我们已经跟Facebook提过关于类似QuarkChain的计划了,还得到了扎克伯格的一些反馈。

Libra想要实现服务10亿人口的区块链技术,不过Libra现在还做不到,而我们已经有了相应的区块链技术方案。另外,参与Libra能够和高质量的商业合作伙伴合作并且参与其中的社区治理,这非常值得学习。

- 02 -

圆桌第二问

Q2:2018年EOS的竞选节点堪比美国大选,此次Libra节点竞选会不会更甚一筹?不过,相比于传统币圈对这件事的热枕,Libra的合作伙伴似乎兴致不高,它们对此事有点没有信心,为什么会出现这样的反差?你们分析一下,Libra的合作伙伴又在担心什么呢?

高潮:Libra协会的治理结构有待改进

(Libra的节点竞选)一定会非常激烈,但与EOS不同。EOS竞选者都是为了获得增发的EOS代币,而Libra的合作伙伴主要是金融机构或互联网巨头,目的是为自身传统业务服务,自身业务可以获得收益,并且不被时代所刷下车。

Libra协会会员是个利益平衡体。为了平衡利益,成员的投票权被限制,只有1票且所有成员不能是利益相关方,这就是为了防止有钱说了算。作为会员或者合作伙伴,如何平衡利益以及如何决策是最大的难题。

我认为Libra协会的治理结构有待改进,所有事项都是理事会来决策,这将会带来治理上的混乱。治理做不好,链将寸步难行。我最近也在写邮件建议他们参考一下我们ZOS设计的治理模式,因为我们解决的都是一类问题,解决两个平行世界的问题。

我简单介绍一下zos治理模式。ZOS首次引入治理复杂经济业务的尝试,设置了三权分立的链上生态治理模式,即区块链网络管理自治权、借贷业务经营治理权与网络收入分配治理权,也就是把网络治理和业务经营分离了,而收入后的的财权分配又引入了预算委员会。

(相关资料:https://huoxun.com/m/news/show/12825/uid/83980?from=timeLine&isappinstaLLed=0中的第四部分“社区自治 10分钟即可开一家店”详细介绍了如何解决治理问题。)

周期:Libra的合作伙伴是否真心参与,我觉得有些存疑

我觉得合作伙伴担心的问题还有两点:1、法律法规还不明确,美国众议员已经明确要求Facebook停止Libra的活动,认为它对美元造成了威胁;2、Libra的商业模式其实已经威胁了一些参与者的商业模式,比如visa、mastercard、paypaL,他们都在区块链里面都有相应的开发。所以他们是否真心参与Libra,我觉得有些存疑,也许就是过来看看,有啥好的里面拿过来也有可能。

- 03 -

圆桌第三问

Q3:事实上,Facebook不是第一个发币的传统巨头,此前也有摩根大通等,但是Libra带来的影响却非同凡响,堪称爆炸式的,为什么Libra带来的影响如此剧烈?它有哪些变革式的意义?

曾林钏:Facebook用户会通过Libra间接把资金带进来

个人觉得,主要是流量,流量意味着财富。Facebook有近27亿的用户,大部分和币圈没有关系。他们会通过Libra间接把资金带进来,这是所有其他项目所不具备的。主流社会对于Facebook的认知和信任远多于区块链。

周期:区块链+Facebook+99个其他头部资源,会产生深远的影响

我的理解,摩根币还是针对2B领域,对大众而言影响比较小。但是Facebook这次Libra,是针对普通大众。目的是降低大众的金融成本,这是非常有野心的。尤其是那些第三世界没有银行账户的人(unbank),这是美元现在也没有完全做到的。

现在区块链领域最缺的还是流量以及大众的认可,所以这次区块链+Facebook本身的流量+99个其他头部资源的结合,很有可能产生很深远的影响。

高潮:Libra是对全球金融体系的颠覆

Libra的影响是剧烈的,不仅仅是变革,而是颠覆。区别:摩根大通是面向B端的,Libra是面向C端的。颠覆是因为Libra发的是全新的货币,有可能实现哈耶克提出《货币非国家化》理论,这将是对主权货币,全球金融体系的颠覆。

现在的金融体系是国家中央银行发钞,然后银行流通;而Libra体系是Libra协会发数字货币,然后在Libra区块链网络里流通(无金融中介),完全没有了中央机构和银行,打破了400年的金融体系。

金融体系会影响到金融秩序,会形成新金融、新秩序,也会逐步从凯恩斯主义向哈耶克主义发展,从集权向自由迈进,从国家向无国界跨越。新金融,新秩序是未来十年的主旋律,也是大家的机会,DeFi十年。

- 04 -

圆桌第四问

Q4:大家对Libra的关注似乎更多的是基于Facebook,如果从Libra本身进行探讨,Libra在技术层面和社区治理等方面又有哪些创新?我们更多的是将Libra定义为稳定币,当前加密世界已经有了61种稳定币,其中不乏一些优秀的稳定币项目,你们觉得Libra的优势和挑战在哪里?

熊越:Libra在技术层面没有太大的亮点,最大优势在于有非常强大的资源做后盾

Libra在技术层面其实并没有太大的亮点(我坚定地认为这是件好事,说明币圈之前玩的东西并不是小儿科,Facebook来了也是玩这些东西。如果Libra一出来就给我们一个巨大的技术上的震撼,说明我们之前十年都白搞了)。

唯一值得一提的亮点可能是Move语言,这是一种为数字资产而生的智能合约语言。至于稳定币,Libra应该不是我们之前意义上的稳定币,即锚定某一种法定货币(一般是美元),比如USDT、Dai。Libra的不同之处在于,它选择用一篮子资产来做储备。所以最后Libra的价格是不一定等于美元的。

Libra的最大优势在于它有非常强大的资源做后盾,扎克伯格拉了这么多头部资源进来,肯定是想一举奠定江湖地位。Libra的挑战,一个是如何应对全球复杂的监管,另一个是Libra涉及的经济利益非常巨大,内部的利益博弈会是它会长期面临的一个问题。比如,它具体选择那些资产放进它的篮子等等。

谷燕西:Libra最大的亮点是它背后的组织模式

Facebook稳定币的消息刚报道出,我就开始对其关注研究。我认为Libra最大的亮点就是它背后的组织模式。这个协会的组织模式完全同区块链技术支持的模式一致,它能让更多的资源参与到进来,共同建设这个生态。

这个组织成员目前是美国公司,但接下来一定会在全球范围内邀请成员参加,一定也会邀请中国公司参加。为此,我专门写过一篇文章,这个协会一定会邀请微信支付和支付宝参加入。协会组织目前基本是按照传统的会员性质公司组织,但我相信它会逐步区块链化,将商业规则编写到智能合约中自动运行,这样就能增加会员的信任,吸引更多的会员参与。

在技术方面,我认为这个项目本身并没有什么原创的内容,其共识机制是几个月前另一个公司发布的。MOVE语言算是创新,但是在硅谷,新的编程语言每几年就出现一个。此前是谷歌的Go。过几天没准就出现一个新的语言叫FLy。

我认为这不是什么问题。一个商业项目的关键是如何挖掘现有技术的价值,而不是一定要自己原创。比特币如此,苹果计算机也是如此。关键在于是否能把技术应用好,能产生实际的价值。

FERNANDO:未来会出现越来越多以Libra定价的货物或商品

我认为,Libra所要做到的超出了一般的稳定币。它其实可以定位为一种新的比大部分法币都具有更加恒定“购买力”的货币。未来随着时间的推移,肯定很快就会出现越来越多的以Libra定价的货物及商品。

在以前你持有美元、日币、英镑,伴随着国力的变化,金融政策的变化,任何一种法币都有长期大幅波动的可能。但Libra以一揽子货币为基础,波幅相互之间基本可以抵消。对于出口商(如日本)或者进口商(如美国)来说,越是利润低的产品越会倾向于在未来使用Libra来结算(因为用任何一个币种都会对另一方产生汇率风险)。

这样买家卖家双方都可以免除了汇率风险。企业经营者都厌恶风险,并且在计算价格时都会把汇率风险考虑在内。长期使用Libra的一个潜在好处就是卖家可以把价格压得更低,买家也可以出得更高,节省的部分就是以往不确定的汇率风险变得确定了。

对于大型跨国企业来说,每年用来对冲汇率风险所要支付的对冲成本都是非常高的,而利用Libra可以帮助他们省下这一笔巨额开支。因为我是企业家背景,所以会更关注Libra 在实际商业社会中带来的影响。

周期:Libra的技术创新相对于Libra的野心可能不太匹配

从技术方面来看,Libra的技术创新相对于Libra的野心,可能不太匹配哈。纵观大部分公链,无非是4个维度的排列组合:共识机制、账本模型、交易模型、代币经济学,其实只需要把Libra 区块链放在四个维度上做填空就好。

如果要满足10亿人的区块链使用需求,从吞吐来说,我感觉未来的可能性不大,更不用说满足未来商业在账本、交易等方面的新需求。在这方面,QuarkChain提出了一套全面的解决方案,通过添加分片的方式来提供4个维度。

另外,Libra虽然号称是稳定币,他们官方说法是一个低波动(Low-voLatiLity)的币,而不是完全稳定的币。这里其实有很大的操作空间,例如各种资产的配置比例,价格控制波动等等,都是有很多遐想的空间。我觉这可能会是优势,也可能产生额外的挑战,比如利益关系,理事会对资产的配置等等。

- 05 -

圆桌第五问

Q5:Libra诞生后引发了各国政府官员和监管机构的争议,有的国家甚至表达了强烈的质疑和反对。另外在最近从社交网站上流传出来的截图也吸引了我们的关注,Facebook早期区块链团队在Libra这件事上是存在矛盾的。总的来说,Libra之路很崎岖,你们觉得Libra最后能顺产吗?

熊越:Libra将面临三个方面的问题,经济、技术和监管

Libra想做一个跨越国界的全球金融体系。我们可以看到,它在协议层是没有做AML和KYC的,它的道路注定漫长险阻。白皮书出来那天,我就判断各国官员和监管机构会有很多反对的声音。

同时,Libra的白皮书还是非常初步的,有太多没有说明的东西,所以最后能否顺产还有待观察。我认为主要有三方面困难需要克服:

第一,Libra在经济层面的设计,感兴趣的老板可以看Mikko的这篇解读,非常专业。(相关资料:https://www.chainnews.com/articLes/055749494759.htm。)

第二,Libra在技术层面的实现,感兴趣的老板可以看我翻译的这篇文章,来自著名的比特币开发者Jameson Lopp:(相关资料:https://mp.weixin.qq.com/s/7fffmVEUGi7KAEVSncBCXQ。)

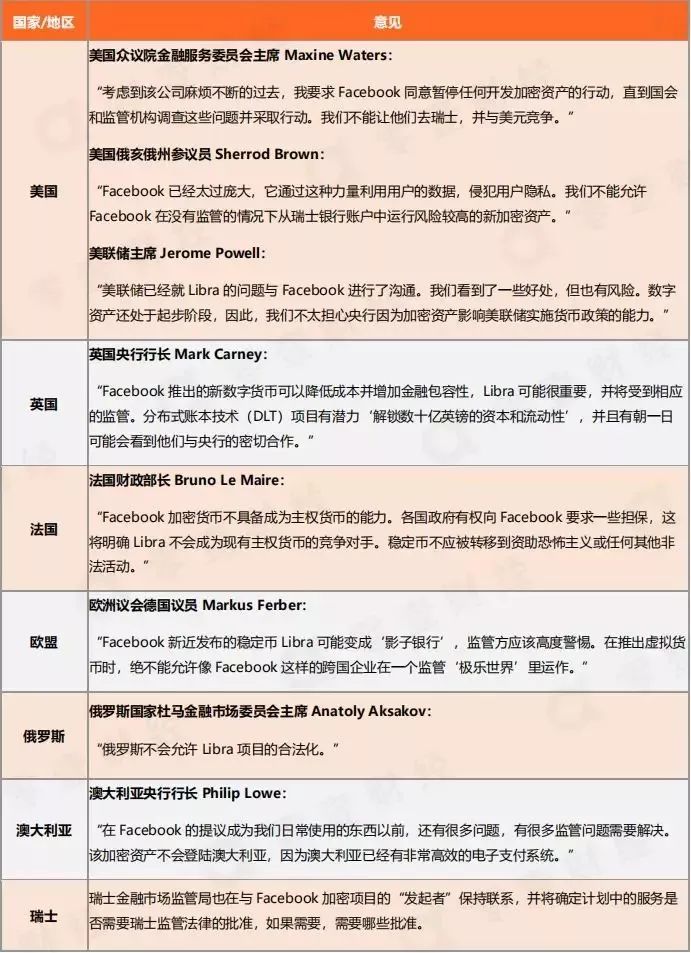

第三,Libra在监管合规上的问题。在这两个礼拜,我们看到各国监管机构纷纷发声,甚至有美国众议院金融服务委员会主席Maxine Waters写信希望Facebook暂停Libra计划。

关于Libra的监管by零壹财经

Libra想要实现一个跨国界的数字货币,野心很大,挑战也不少。再次,由于白皮书上太多东西还没写,我们只能等待和猜测。

FERNANDO:Libra接下来可能会有三种发展路径

这两年Facebook连续发生的事件(通俄门等)给美国和欧洲监管部门留下了负面印象。再加上这次白皮书在各类媒体报道中被加倍放大了,所以不管是美国国会或者相关监管部门都会对Facebook和Libra项目穷追不舍。

我感觉Libra接下来可能会发展的路径有三个:(假设项目不夭折的情况下)1、Facebook 接受来自政府机构的强监管;2. 长期谈判后,双方同意调整白皮书,取为代之的是一个阉割版的Libra,但项目本身会要求有更高的自我监督标准,如更严格的KYC等。3、扎克伯格顶住压力,还是按照原定计划将Libra上马(本来就是设在瑞士,可能他早有这方面的心理准备了),但是可能会有个别合作伙伴因为来自政府的压力而选择退出。

曾林钏:未来Libra的主要问题在用户隐私侵犯

对于Libra的主要争议:一是,对于主权货币的挑战;二是,对于用户隐私的侵犯,前者我觉得通过利益的协调总是能搞定,而后者大家可能不是很清楚,但是这会是一个更大的问题。

就像有朋友说的,Libra借助Facebook的大数据,可以在不需要知道用户实名信息的情况下,知道用户的具体信息。这严重践踏了用户的隐私权,这也是欧美国家用户的心结,同时也和比特币的匿名性精神不匹配。

我的结论是,因为巨大的利益和科技的不可逆,Libra总是可以出来。但是因为Libra挑战了用户隐私权的底线,未来Libra面临的问题也主要是在这里。

- 06 -

圆桌第六问

Q6:关于Libra的讨论,各大传统互联网巨头的态度也很有意思,例如腾讯马化腾表示,技术成熟,就看监管,而美团王兴对Libra的赞赏溢于言表等等,你们揣测一下,各个传统互联网巨头在看Libra这件事上都怀揣着怎样的心理?接下来,他们可能会有哪些布局或者动作?

曾林钏:马化腾真懂,王兴感觉在蹭热点

马化腾真懂,王兴感觉在蹭热点。马化腾说的我同意,主要是监管而不是技术的问题,短期内因为中国是个金融强监管的国家,我不认为互联网巨头会有大的动作。

然而,他们如果想行动,也是很快的。无论腾讯还是阿里,都有完备的区块链技术部门。布局方面他们更加合适的是通过投资相关公司的方式曲线进来。

熊越:如果亚马逊做数字货币,会有比Facebook更大的优势

我觉得这个要分国内和国外。如果Facebook成功发了Libra,那么和它处境类似的公司,比如谷歌、Twitter、亚马逊也多半会跟进,很快就可以。我甚至认为亚马逊如果做数字货币,会有比Facebook更大的优势,亚马逊有那么多东西可供支付……

国内的巨头,如腾讯和阿里,就要看国家的政策会不会出现松动了。正如马化腾所说,技术上是比较轻松的,如果监管允许,他们很快就可以跟上。据我所知,Libra白皮书问世之后,我国的监管层也很重视,在调研Libra。我国的监管层大致会出现一种矛盾的心态,害怕放开了出岔子,也怕国外领先我们,最后处处受制于人。

- 07 -

圆桌第七问

Q7:每一次传统巨头的入场,都能引发全球范围的大规模关注,这一方面让区块链技术变得主流,另一方面拥有巨大流量和用户基础的巨头因为自带优势,也会给原生的区块链项目带来前所未有的挑战,你们打算如何迎接挑战?

FERNANDO:只要定位准确,找到自己的细分市场,这就是很好的发展机遇

其实挑战往往就是机遇。区块链服务商业应用的结合点有很多,我认为原生区块链项目完全可专注各自的创新及优势,持续在细分领域服务不同的商业场景。

比如Dimension 项目的定位是成为区块链界的OracLe,可以帮助到更多的商业用户,从构建基础的区块链网络,到提供特定商业需求的分布式解决方案,全面支撑商业级分布式应用落地。

只要定位准确,找到属于自己的细分市场,这完全就是很好的发展机遇。

周期:Libra更像是一个“无币”区块链

我们也同意这里面挑战包含了巨大的机遇。一方面,主流传统机构入场,带来更多用户的同时,也可以让我们学习到主流机构是怎么看待区块链行业的。另一方面,我认为Libra其实更像是一个“无币”区块链,因为上面发行的币跟大部分区块链项目不一样,它不是通过挖矿出来,没有发行上线,没有治理功能(比如投票)。

在对原生区块链的挑战方面,Libra和BTC还不是同一个维度。不过Libra也说了,5年之后,他们要演化成为非准入式的区块链(permissionLess)。从这个角度出发,发行一个平台币也是理所当然的。在这之前,原生区块链项目的机会还是很大的。

- 08 -

圆桌第八问

Q8:基于Libra的技术底层,这里可能会出现很多新的商业机会,也会给区块链世界带来新的玩法。你们觉得可能会诞生哪些新的商业模式和玩法?可以从具体的商业模式和应用场景的变化来聊聊~

高潮:有了数字货币的引擎,金融可以造出任何型号的飞机,比如“贷通天下”

刚才嘉宾说道挑战包含了巨大的机遇,也就是商业机会。我称之为新金融,新秩序,这将是未来十年的主旋律,也是大家的商业机会,也是DeFi十年。我认为不是底层技术的机会,而是金融颠覆带来的机会。

我从事传统金融18年,以及3年的DeFi实践跟大家分享一下商业机会案例。基于Libra稳定币,我分享一下如何实现“贷通天下”。这个意义将非常大,可以让用户实现无国界借贷(Libra白皮书里重点是无国界支付),享受全球金融服务,非常了不起。

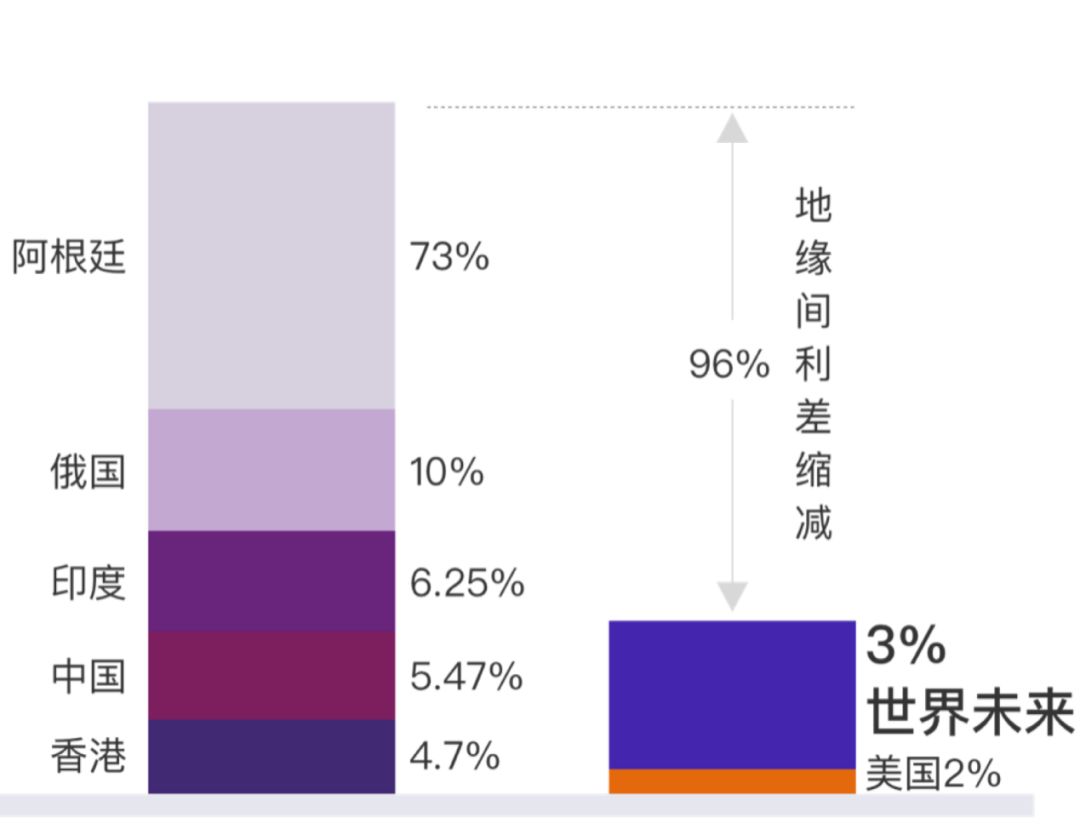

这是我们项目2年前写的图。以图为例,阿根廷持有数字资产的人可以借到3%利率的美元,而不用再被迫接受高达73%利率的本币借贷,地缘间的利差将缩减96%,世界借贷利差将被拉平,我们将看到一个全球化的借贷市场。

这也是我们ZOS一直做了2年的事情,全球的金融机构为用户提供法币借贷服务,实现法币上链合规放贷。这就是金融自由化,金融自由需要数字货币这个引擎,有了数字货币的引擎,可以造出任何型号飞机,比如刚才说的“贷通天下”。

随着Libra全球货币的诞生,利率自由化被认为是金融自由化的主要内容。

谷燕西:Libra的衍生业务:一是信贷业务,二是清结算网络

我认为在这个项目上可以衍生出很多的业务,信贷业务肯定是首先会做的。这也是为什么Facebook的首要目标客户人群,是被金融服务不到的人群。

但一个主要问题是,这个群体分散在各个主权国家。如果向他们提供基于Facebook稳定币的金融服务,不可避免地同当地的法律产生冲突。因为这肯定是当地的监管和现有的势力所不愿意看到的。因此,这个项目会为此首先同各个监管打交道,这会是一个比较漫长的过程。

所以我认为Facebook稳定币率先突破的应该是跨境支付,交易和转账。在这个业务中,Libra稳定币的功能会更加类似于一个工具,而不是一种货币,对当地法币的冲击也比较小,就容易为当地的监管和金融机构所接受。

另外一个衍生业务,实际上是对证券行业的冲击。这个清算网络有可能应用于证券交易后的清算和结算。在现在的证券市场中,交易和清算结算都是由中心化的系统来完成的。分别由交易所和清算公司来完成。但是区块链技术出现后,交易后的清算实际上可以用区块链技术来完成。

自2016年开始,已经有创业公司来提供此方面的解决方案。区块链技术的发展也出现了类似链下交易,链上清算的模式。这实际上指的就是中心化的撮合交易和分布式的记账清算,结算。

如果一个区块链底层需要支持交易后的清算结算,一个基本的要求就是对智能合约的支持。而在此方面,并不是所有的公链都能够提供这种功能,特别是那些支持汇款业务的公链。Facebook稳定币的这条允许链支持智能合约的运行,所以它也应该能支持证券交易后的清算和结算。

这个协会成员在全球拥有众多的用户,这就为其开展数字资产交易业所业务奠定了一个非常好的用户基础。迄今为止,各种数字货币交易所的发展趋势已经有目共睹。所以Facebook稳定币协会肯定会吸引交易所成员的参加,并在这个上面利用其清算列和稳定币开展加密数字货币交易业务。我认为这个应用是这个项目非常可能的发展方向之一。