主讲人/朱宁(MacKay Shields董事总经理)

朱宁(Michael Zhu Ning),CFA,Ph.D。Michael于2019年4月加入MacKay Shields担任董事总经理。此前,他曾担任PhaseCapital的首席投资官。在2016年11月加入Phase之前,Michael是First Eagle的多资产绝对回报和尾部对冲策略的投资组合经理。在2013年4月加入公司之前,Michael是Alliance Bernstein的Absolute Return Group的定量信贷研究主管和研究主管,负责管理Enhanced Alpha Global Macro,TailHedge,Unconstrained Bond策略和信贷产品。在2004年加入AllianceBernstein之前,迈克尔曾在花旗集团担任高级研究分析师7年。他在信贷,利率和货币交易策略的研究,开发和管理方面拥有扎实的专业知识。Michael是福特汉姆大学(FordhamUniversity)的兼职教授,教授量化金融和机器学习。他在牛津大学获得博士学位。Michael持有特许金融分析师(CFA)的称号。

【会议纪要】

(文中“我”指主讲专家,文中观点仅仅代表主讲人个人观点,不代表任何机构的意见,也不构成投资建议,仅供内部讨论)

一、机器学习投资模型的出发点

今天主要是从投资者的角度谈谈对机器学习的理解,在了解机器学习的背景,为什么要机器学习,机器学习投资模型的出发点是什么之前,先讲一个小故事。2000年时,巴菲特给哥伦比亚MBA的学生做了一次职业辅导,他说要做一个好的职业投资者,必须做足功课,每天读500页的报告。我们知道巴菲特的投资很重视基本面,投资方法论毋庸置疑,每天500页报告作为一个投资策略,有两个方面含义,一是书中自有颜如玉,他认为制造价值的策略就蕴含在这些报告里,二是报告数量要足够多达500页。以上两点实际上就是今天用机器学习做投资的主要出发点,首先数据包含着足够的信息,包含着创造价值的投资策略,其次是数据量足够大,巴菲特老先生很勤奋,每天500页恐怕是极限,但在今天看来也是远远不够的,SEC 10-K、10-Q、卖方报告不计其数,有必要使用计算机辅助。还有一点,巴菲特推荐给MBA的材料从技术上讲都是传统量化投资理论难以驾驭的所谓非结构化数据,非结构化数据是指数据结构不完整,不规则,没有预定义的数据模型,不方便使用数据库或者二维逻辑来表现的数据,基本上让quant无法随便touch,包括有格式的办公文档、文本图片、推特、图像视频等。非结构化数据的格式多种多样,标准也多样,在技术上非结构化数据的信息量比结构化数据信息更难以标准化和理解,这也是今天机器学习的主要对象。

谈到机器学习近十年来的迅速发展,数据形式的演进是主要因素,也是最深刻的经济背景。2010年以前,非结构化数据还比较少,2010年是个很重要的年份,为什么这一年非结构化数据开始几何式暴涨,主要原因是4G技术开始推广,在2010年6月4日,美国spring率先推出了4G手机,4G比3G快了至少是十几、二十几倍,使得非结构化数据成为主流,在2015年以前,社交媒体几乎不存在,使用Youtube、Facebook的人非常少。可以想象,当全球进入5G模式之后,数据传输速度再次提高几十倍,甚至100倍,非结构化数据的传输将进一步得到飞升,可以预计5G将使得机器学习进入人们生活的每一个角落,这是不可避免要应对的。

机器学习是一门以数据为中心、多领域的交叉学科,涉及概率论、统计学、算法复杂度多门学科。方法论上主要是用归纳作为综合而不是演绎,用以往的经验和知识数据,特别是非结构化数据,重新组织已有的知识结构,使之不断改进自身的性能,进一步获取新的知识和技能。它是当前的人工智能的核心,已经有了很多的应用。影响学习系统最重要的因素是环境向系统提供的信息,或者说数据。信息库里存放的那些数据,一般来说如果信息的质量比较高,在学习的部分就比较容易处理,如果提供的信息杂乱无章,比如说非结构化数据,学习系统需要获得足够的数据之后,删除不必要的噪音。虽然机器学习本身对噪音比较rubust,但是学习部分的任务也会比较繁重,设计起来比较困难,所以在机器学习时大家都考虑到先进行noise reduction。

90年代的时候,机器学习这个词就存在,但是并没有引起特别的注意,近十年才变得流行起来,这门学科起始于50年代,六七十年代沉寂了一段时间,1986年神经网络再次兴起,成为高校的一门课程。经过过去几十年的发展,各种学习方法的应用范围不断扩大,一部分已经成为生活中我们经常使用的产品,比如目前主要的email系统里的spam filter多多少少都用到机器学习的技术。近十年来机器学习的主要方向是深度学习,深度学习是指训练大型的神经网络。深度学习的兴起,一方面得益于4G技术带来的数据爆炸,social media迅速增长,另一方面是一些技术的突破,包括硬件、软件,使得深度学习得以在专家系统、人脸识别、企业的智能管理还有智能机器人的运动规划中得到广泛应用。

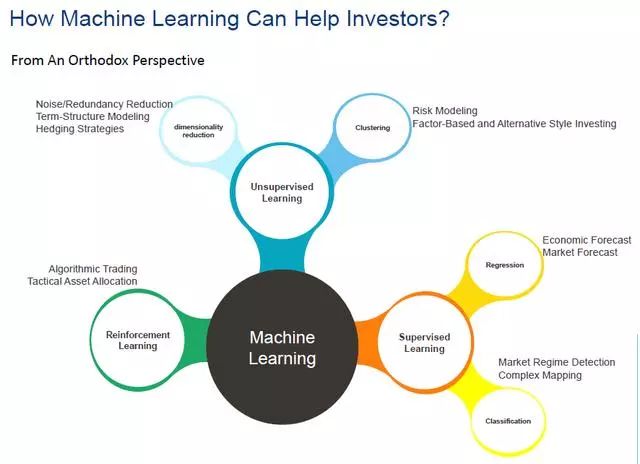

二、机器学习的局限性和应用

目前机器学习和金融有关的一些成功应用,主要就是信用卡的欺诈、保险灾害的损失评估,在投资领域还没有看到特别成功的应用,机器学习用于投资的一些条件虽然已经具备,特别是数据已经足够,像无人驾驶汽车技术都是机器学习、深度学习专注的研究题目,但是使用自动交易业界花了好多功夫,至今也缺乏突破。从一个业界人士角度来看,这里既有机器学习技术本身的局限性,也有行业资源的分配问题。

首先是机器学习技术本身的局限性,住在北京的朋友可能去过地坛庙会,有一项节目叫叼旗,游客手里拿着一面小旗或者钢蹦,师傅放出一只麻雀飞过来把旗或者钢镚叼走,这种鸟一般都是在刚孵化的时候从鸟巢里偷出来驯养的。我曾好奇新孵化的雏鸟怎么会飞,其实鸟能飞是天性本能,根本不需要人教,不需要学习流体力学,训练无非就是经常要用食物激发鸟儿飞,或者带着鸟儿骑自行车让它感受速度,鸟的另外一个先天本能就是直觉,它知道什么时候上,什么时候下,什么是危险,能够主动的避开障碍,进了死胡同掉头。但是这些在机器学习的身上,并不是common sense,稍微一个小拐弯就得推倒设计重新做,鸟儿不存在这种情况。

所谓机器学习,我们期望用计算机将所有信息归纳成基本的模式,再用模式来推断未来。假设数据中蕴含的信息可以帮助产生问题的解决方案,但实际情况是怎样,机器并不知道,特别是金融数据,几年前的数据有没有用很难说。所以一只鸟儿学会飞翔经过几百万年的进化,才有很多直觉。鸟儿面临的挑战是发现所有问题的模式,然后用直觉来限制自己的猜测,但是计算机没有这种直觉,从计算机的角度来说,模式识别中只有一个模式,要么是正确的,要么就是错误的,所以计算机在学习中并没有真正理解问题,更谈不上问问题。想象一下不会问问题,但是可以回答问题的系统,对于简单的不用做太多学习的工作可以应付,但是复杂的系统无法做到。

那么,有没有可能做成一种Universal learner,它能够主动问问题,主动地学习?1996年数学家David Wolpert证明不存在这样的数学学习,这就是著名的“no free lunch”定理,当一个学习器善于某种学习模式,就有它不善于学习的模式,没有学习器能够擅长所有的学习,也就是说机器学习很难达到全方位地代替人脑。即使将来的计算机或者系统有更多的内存,更强的速度,机器学习作为一种学习方式是不完备的。

机器学习技术的局限性,加上投资行为的复杂性,造成了机器学习在投资领域并不是那么好用,至今没有很成熟突出的应用。金融的分析属于所谓非实验性科学,无法进行对照实验,这意味着虽然存在大量的金融交易数据,但是我们没有方法通过设计实验来控制自变量的变化,没法通过重复性实验来检验提出的假设。比如机器学习发现了某种选股模型,这些数据结构得到的分析,大部分看起来实际上是一种所谓的欺骗性模式,尤其是对于样本外数据,我们很有可能被所谓的involve data snooping欺骗,从数据中发现的模式实际并不存在。Data snooping存在于所有的非实验性研究中,尤其当我们把复杂的机器学习算法用于投资时,这种问题尤甚。因为复杂的非线性算法中包含着很多参数,通过这些参数的配合,总能发现一些让人无法理解的可以获得超收益的模式或模型,如果不能够认真理解它的economic significance,所谓的data snooping就会使复杂的机器学习算法成为从历史数据中发现无效巧合的高效工具。

目前机器学习在投资领域的应用开发主要分成两块,第一是由FinTech Community开发周边的服务,FinTech Community在机器学习技术方面是强项,有很多在微软、Google工作过的人,但对投资比较陌生,所以他们开发了一大批所谓的“high data velocity,low decision dimension”的应用,这都不是核心的投资服务。投资服务的核心业务是指怎么看宏观、怎么看微观、风险管理、资产配置等,这些目前还主要是华尔街来做。但是华尔街目前做机器学习的大部分都是quant,这些人对陌生的前沿技术不是很灵光,比如我本来是研究神经网络,在华尔街干了二十几年,专业已经放下了,所以个人认为,目前一些high profile基于模型的深度学习策略基本上都是忽悠。

三、机器学习如何用于投资

机器学习主要分三类,每一类有一些小分枝,若干应用场景。首先是交易机器人,Chatbot是对话机器人,比较著名的就是Facebook的Chatbot。Trading Chatbot是基于自然语言识别和机器学习技术的人机交互方案的统称,主要的目的是帮助交易员将杂乱无章的市场信息转换成一些精炼的信息、报告,并且筛选出某些投资机会。举例来说,有个小型的金融私有公司ACE Cash Express, 只有3.15亿美元的短债(secured bond),另外还有1.15亿的抵押贷款,没有股票, 7月15日收盘后,这家公司发布了一个tender offer,要在7月24日以100美元的价格收购所有债券,这支bond在offer公布前的价格是90美元,所以理论上7月16号只要这支债券的交易价格在100美元以下就有交易机会,买进之后在7月24号之前consent tender offer就可以赚取无风险差价。实际情况是7月16号的市场一开始没反应过来,直到尾盘某个券商以96.75美元的价格收购了一笔,很快以97块卖出,赚了两毛五的小profit, 17日对冲基金才反应过来,追逐剩余的offer。像这种小公司债券的流动性很差,大的基金一般都没有专人的coverage,所以在券商普遍没有balance sheet的情况下,这种投资机会就留给了对冲基金和一些比较小的金融机构。这样的交易机会一直存在,可以轻易地被所谓的交易机器人用机器学习技术辨别出来,而且要用自然语言再加上一些逻辑。目前华尔街已经有很多公司在做这种交易的机器人,有的做的也很不错。

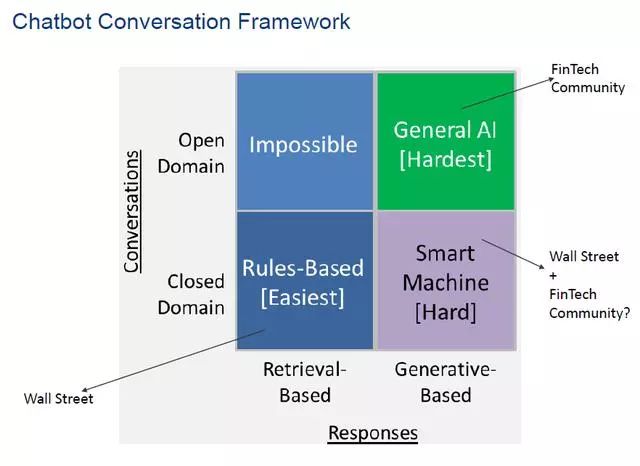

上周在TCF的FinTech讲座上,一位AI大咖说他也在做机器学习,并且目标很高,要模拟交易员的行为、自动学习。当时我很受震动,感觉华尔街和Fintech在交易机器人的设计方向和理念上有很大不同,总结如下图。

上图纵坐标是对专业知识信息的把握,即domian knowledge,Open domain是机器人可以理解的广谱信息,新的信息也懂,Close domain是有限的领域,比如说企业债、银行、tender offer、call等。横坐标是反馈,基本就是反映出来的策略,retrieval-based是一个事先定义好的策略集,Generative-based指的是动态产生反馈、策略。目前华尔街处在象限的左下角,华尔街的优势是有专业知识,有domain knowledge,机器学习和开发能力稍弱,所以目前的focus是在同一个Playbook里提取反馈,但是有限的domain可能有无限的senario,有很多事情发生,所以最优的response不一定能够提前预定。另一方面Fintech community占据右上角,他们的产品貌似高大上,但是缺乏投资经验,做出东西不一定实用,如果两方面合作开发出有强劲学习能力,并且有专业知识的实用产品,可能会更容易获得成功,目前还没有看到在象限右下角的产品。

开发基于机器学习的投资模型很难,目前成功的案例很少,都是信息比较充分的投资决定,逻辑比较简单直接的应用,前面的企业债交易机器人就是一例,怎样结合市场信息和宏观环境推导出可靠的结论,还要做很多研究,即使如此将来做出来的模型也肯定非常复杂,特别是在目前全球低增长低通胀的环境下,投资可能没有一定之规,要看市场风格的变化。

最后,做基于机器学习的投资模型,Framework很重要,之前李强老师谈到目前模型组合的情景设定不合理,不适合机器学习发力,我个人比较同意,因为专业人士实际上是被强迫去预测波动性、收益相关性,这些是否有用都不清楚,所以我们可能需要崭新的investment framework,不同于以往的现代资产组合理论或投资模型。作为专业人士去接受完全不同的理论可能有些困难,但是就像当年吴文俊先生平面几何证明采用完全不同的视角,有一天也许智能机器人投资系统能像Alpha Go横扫职业棋手那样取代华尔街的基金经理,虽然我认为这一天还比较遥远,但是更现实的途径是这些技术公司比如谷歌能够收购一些像高盛这样的企业,如果监管同意的话,那么许多的好故事可能就会马上开始。目前,买方的机器学习方面,AQR和BlackRock比较领先,卖方主要是JP Morgan,其他公司基本上都在研究,美国主要的大学都设置了机器学习课程,有更多的人才、新的血液加入,这项新的学科将会得到长足的发展。

四、问答环节

Q1:您认为机器学习最有可能在哪些具体金融交易领域取得进展?

A1:流动性不太好的小众asset class,比如企业债,munibonds。卖方难以插手,信息扩散慢。

Q2:除了交易领域,在合规、反洗钱等领域有应用吗?

A2:这些早已有成功应用。关键是这些其实不是投资,基于机器学习的投资模型主要cover macroeconomics,market forecast,asset allocation&trading ,security selection。很遗憾至今还没有像人脸识别、spamfilter那样成功的基于机器学习的投资模型 。

Q3:老北京庙会的小鸟叼旗,鸟儿学飞像机器学习一样主要是本能,那鸟儿怎么会叼到正确的旗呢?

A3:叼旗本身是通过训练、食物鼓励。虽然是训鸟师傅的主要工作,但是技术上不是最复杂的部分。从工程的角度,教飞翔、躲避障碍才不可理解,靠的是鸟的common sense,这其实才是开发机器模型的真正挑战。

Q4:机器学习难道不是用更多的数据和算法找出一些潜在规律和关系吗?如果是这样,机器学习应该也可以用在流动性好的asset class?

A4: 不是不可以,liquid asset目前没有很成功的机器学习模型,有的多是data snooping。

(完)

文章来源:今日头条2019年8月8日

(本文观点仅代表作者作为一位研究人员个人的看法,不代表任何机构的意见和看法)

本篇编辑:付守鑫

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。