知乎 | https://www.zhihu.com/question/339287819由于金融风控场景的特殊性,很多算法同学在刚进入这个领域容易“水土不服”,为了使机器学习项目(也包括图算法相关的应用)落地更加顺利,本文介绍下实践过程的一些经验和踩过的坑。

金融风控场景的特殊性

与电商、广告等场景的风控不同,金融风控有关「钱」的安全,决定了公司的营收甚至是公司的生命线。例如360金融月放款200亿,如果违约率上升1个点,损失有多大?当然反过来如果风控做得好,违约率稍微下降一些,大家就可以开心过个好年了:)

此外,风险具有滞后性,用户借款后至少要一个月才能知道是否会违约,甚至很多用户在还了半年甚至一年之后才违约。再者,线上获客成本比较高,成本低则百元,高的甚至超过千元,为了提高转化,授信、申请、审核等环节一般都是实时的。

由于这样的特殊性,在Kaggle比赛、推荐等领域中大发光彩的机器学习算法,却容易在金融风控场景中「水土不服」。道理很简单,不是算法不够强大,而是没有抓住金融风控的核心:「可解释性、稳定性」。因为是有关“钱”的安全,风控建模是比较严谨的,保证模型在可掌控、可理解范围内,包括如何评估数据、如何设计模型、如何进行特征工程以及后续模型开发和监控都有一套体系框架;而由于风险滞后性,模型上线后会运行很长时间,故对模型稳定性的要求其实要高于预测能力。

如何减少水土不服呢?下面笔者从数据质量评估、模型设计、特征工程、线上监控环节介绍下在金融风控场景实践的一些经验和踩过的坑。

一、数据质量评估:数据是万坑之源

模型不稳定,效果不好,绝大多数是数据质量的问题,而在金融风控场景表现得更为突出,一方面因为要回溯历史很长时间的数据,另外是因为风控流程比较复杂,模型实时性等特征。

1.线上线下一致性评估

模型离线训练过程应保证与线上应用场景一致,从而使训练的模型具有代表性,这其实是机器学习的问题,但在金融风控场景上不一致这个坑很深又有迷惑性,体会较深,非常痛的领悟。

「数据回溯的坑」

由于数据存储/更新方式等原因,历史数据无法被回溯,直接使用当前数据建模,发生数据穿越,容易造成模型不稳定,效果不达预期。这个问题在风控场景会受到更多的关注,一方面原因是时间太久了,相比用户半年甚至一年前借款时的状态,当前状态很有可能发生变化;另一方面是一些老赖在借款后会主动删除资料甚至销号以逃避债务。故在建模前需要确认数据是否可回溯,重要的数据在存储时因考虑这个问题。

那不可回溯的特征都不能用了吗?如果特征比较重要,且可以构造出稳定的特征,可以评估其带来的增益及风险,让老板/业务方拍板。

「不熟悉业务的坑」

信贷风控流程每个环节的数据是不同的。比如考虑用户体验提高转化,在授信环节无需提交资料,在用户申请时又需要用户提交较多的资料;又如考虑成本问题,在审批时先用自有数据筛选出一批用户,然后再调用第三方数据进一步筛选。如果建模时使用了后面环节才会有数据,也会造成不一致问题,故提前沟通需求,了解风控业务流程很重要的:)

「计算逻辑的坑」

当好不容易完成模型开发,评审通过,准备上线时,才发现还又更深的坑在前面。

一般实时和离线存储和计算是两套逻辑,如果是不同团队负责,容易造成不一致,例如对手机号清洗的正则不同,又比如实时取数和离线取数的逻辑不同。

之前某次模型开发,使用了数仓团队开发的的特征库建模,结果模型上线验证时发现不一致,排查很久发现是取数逻辑不一致,无法修复,实在太心酸了。

后面我们开发了统一存储和计算引擎,模型上线周期从月为单位降低到周为单位,极大提高了生产力。

2.其他评估项

「数据时间项检查」

分析数据起止时间、中间时段是否有缺失、是否有异常等现象,从而评估数据可用性。

「主键是否唯一」

过往每一家公司都遭遇过这种情况:离线数据可能存储时存在重复插入的现象,导致主键不唯一,导致计算“求和”、“次数”等指标会出错。实际为避免这种情况,习惯使用count(distinct key)替代count(key),或事先通过group by 去重。

「缺失值/异常值处理」

不同数据源可能缺失值填充方式不同,需要统一标识;另外在风控场景往往需要考虑缺失或异常值背后的原因是什么,因为可能和风险相关。

二、模型设计:如何让你的模型更贴近业务

风险管理的本质不是杜绝坏账,而是追求利润最大化,但这个目标比较难衡量和优化,一般是用通过率和坏账率这两个量化指标来替代。

在信贷产品不同生命周期中,业务对模型的要求是不同的:新产品刚上线时希望能整体提升模型性能;而在放量阶段允许坏账有一定升到而尽可能提高通过率;在存量用户则可能降低坏账为主要目标。

模型怎么设计满足上述目标呢?一方面是特征工程的侧重性,挖掘的特征是更偏信用还是欺诈,另一方面则是模型设计上下功夫,下面来介绍下信贷风控模型如何设计,包括好坏用户如何定义、模型选型以及模型效果评价

1. 好坏用户定义

如何定义好坏用户其实是有“套路的”,首先介绍下图的时间轴中的三个术语:「观察点」、「表现期」、「观察期」

- 观察点:用于构建样本集的时间点,不同环节定义不同,比较抽象,这里举例说明:如果是申请模型,观察点定义为用户申贷时间,取19年1-12月所有的申贷订单作为构建样本集;如果是贷中行为模型,观察点定义为某个具体日期,如取19年6月15日在贷、没有发生逾期的申贷订单构建样本集。

- 表现期:定义好坏标签Y的时间窗口,信贷风险具有天然的滞后性,因为用户借款后一个月(第一期)才开始还钱,有得可能还了好几期才发生逾期。

- 观察期:构造特征的相对时间窗口,例如用户申请订单前12个月平均消费金额。设定观察期是为了每个样本的特征对齐,长度一般根据数据厚度决定。

所以我们只要定义表现期长度、逾期天数,例如前三期逾期15+为坏用户;前三期未发生逾期的为好用户。那这两个这么定义呢?发生过逾期就是坏用户吗?逾期可能是多方面的,可能只是忘还了,从“利润最大化”的角度,这部分人其实是好人,因为适当逾期其实可以增加公司的营收,接下来引入两个工具:账龄分析和滚动率分析。

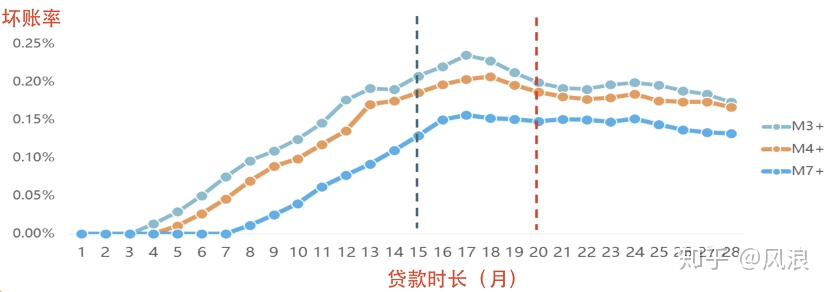

一般通过账龄分析或者Vintage分析目标用户的“违约成熟度长度”来定义表现期。具体方法是将不同时期申贷的用户按“贷款时长”进行对齐,即观察用户还款多少期后,其违约率开始稳定,不会出现较大的变化/转移。由下图可以看出,可以将表现期定义为15期/20期。

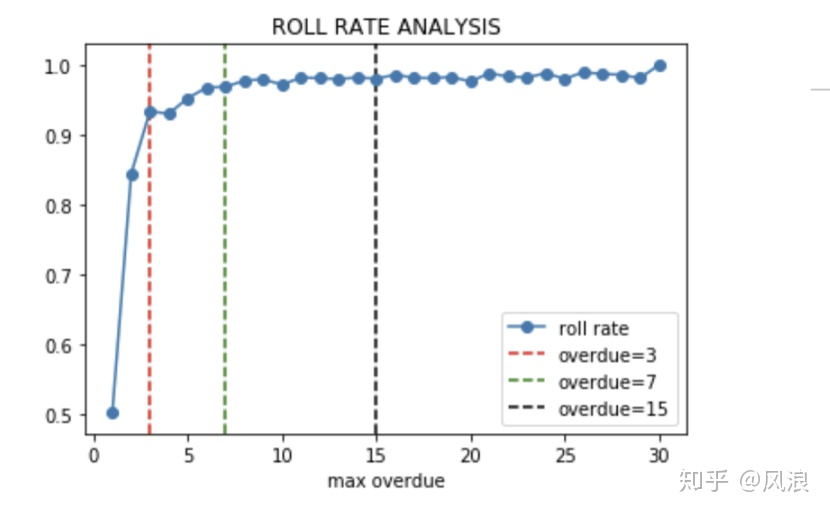

逾期超过多少天定义为“坏用户”是合理的呢?对业务而言适当的逾期有助于提高收入的增长,一般可以通过“滚动率”来分析定义坏用户。如下图所示:逾期1天的用户中有50%会偿还债务,剩余50%保持原有逾期状态,逾期2天的用户有25%会催收回来,而逾期7天后趋向稳定状态,有95%以上的用户不会偿还债务,则可以定义逾期7+为坏用户,更精细化的化可以结合催收策略及收益来定义。

「样本划分」

由于用户随时间变化比较大,信贷模型一般是按时间来切分样本:

- 首先按时间将分成训练-验证集和测试集(Out of Time,OOT)

- 然后将训练-验证集随机划分成训练集(In the Sample, INS)和验证集(Out of Sample,OOS)

- 通过INS训练模型,OOS调参,最终以OOT的效果为准,同时要保证这三个数据集的KS相差不大。

「行业通用模型的样本如何设计」

在乙方由于需要服务于不同场景的客户,如互金、银行、消费金融等,样本来源也多样化,需要设计一套基准来筛选样本,使构建的模型具有通用性并且效果达到预期,主要基于下面几个点:

- 特殊样本处理:特殊月份单独拿出来作为测试集/单独建模模型,如暴雷潮、疫情期间的样本。

- 时效性:筛选样本的时候,样本的发生日期不宜过早(比如近2年内),各月份样本量相对均衡,且确保有足够的表现期。

- 代表性:样本需要来自稳定合规的业务,能反应所在细分市场主流的业务场景,另外避开单一地域限制,剔除局部地域业务为主的合作方样本。

- 稳定性:各合作方的样本在各省份上的样本量分布与真实人口分布一致;各合作方在各月份的坏样率要相对稳定。

- 样本相对均衡:不同业务场景的样本量要相对均衡,如消金、银行、现金贷场景的样本量要相当。

2.模型选型:LR真的很差劲吗

刚接触金融风控时,感觉评分卡用LR太Low,机器学习可以拳打南山猛虎。但评分卡其实从60年代开始至今是依然主流的风控建模方法,存在即合理,因为评分卡是一套标准的建模流程,而不仅仅是LR。由于评分卡使用的模型LR因为是线性的,可解释性性较强,不过也需要在用户分群、特征分箱转换等方面需要耗费较大的精力以增加拟合能力。

而机器学习模型如XGBoost性能较强大,据对比一般KS能比LR高2-3个点,那机器学习如何嵌入到评分卡中呢?一般有两种方案:

- 仅在建模环节使用机器学习模型替代LR,这样一来就不用进行繁琐的用户分群、特征分箱转换等步骤,但是整个评分卡框架不变,包括样本定义、特征分析、模型设计、模型分析等

- 机器学习用于构造特征,如embedding, 这个在下面特征工程模块具体展开。

具体不展开细讲,不是本文重点。

3.效果评估:KS表是与业务沟通效果最好的方式

业务目标是帮助业务达到预期,如模型上线后,坏账率降低多少,通过率提升多少。而模型目标一般用KS来衡量,或者更关注预测概率前10%人群的坏账率,根据不同目标去设计评价函数,此外也关注模型在未来很长时间内的的稳定性,用PSI来衡量。这里想说的是光看KS数值是不够的,还需要分析KS表,这是与业务沟通效果最好的方式,下面介绍下KS表主要的组成及badcase:

- Rank:将模型预测的用户违约概率进行排序,并等分成k组,(k根据样本规模一般取5、10、20)

- %Total_bad:每一组坏用户在所有坏用户中占比

- Cum_%_Total_Bad、Cum_%_Total_Good:累积好坏用户占比

- K-S:每一组的KS=|Cum_%_Total_Bad-Cum_%_Total_Good|,模型的KS值=每一组KS的最大值。

从上表中可以看出KS=0.28,具有一定区分性。但继续分析,发现**%Total_bad并不保序**,违反了“预测风险越高,其坏账率也越高”的假设,所以这个模型打回重做:)

「KS表还有哪些比较有价值的信息呢?」 例如可以看预测风险最高一组是否可以直接拒绝,又如看预测风险最低一组决策进行决策是否可以审批通过。

三、特征工程

特征衍生的方法是比较通用的,本章主要介绍实践中一点经验之谈。

1.特征上线成本与项目周期的平衡

项目管理意识在金融风控场景是比较重要的,晚一天上线模型,对业务来说是多损失一天的钱,故需要评估特征是否已上线、新上线特征的时间成本、计算成本等因素,以保证项目进度。

2.特征筛选策略

- 强规则、调整频繁的规则对应特征不用:模型不稳定会受规则调整影响

- 稳定性差的特征不用(根据psi计算):一般PSI超过10%的特征,考虑不入模,如果不稳定的特征效果很好,考虑用于规则,这样从特征层面保证模型的稳定性。

- 特征数量不宜过多,根据top特征的数量与效果的趋势来卡阈值,减少上线成本。

- 无法解释的特征不用,如随着特征取值增加,风险程度不是随之增高,而是呈U字型,如果无法合理解释,剔除这类特征。

3.Embedding特征如何使用?

- 首先需要确保embedding的特征观察期长度相同、未发生数据穿越。

- 其次看效果,加入embedding特征后的增量及稳定性。

- 最后应用时一般单独训练一个子模型,子模型的分数作为主模型的输入特征,这种方式相当于在”性能“和”可解释性“上做了折中,并且方便管理和维护。

四、线上监控:只是刚刚开始

因为模型要长期运行,线上监控非常重要,主动发现问题,和被业务找上门来是有很大差别的,此外通过监控可以评估模型是否需要迭代。

1.稳定性监控

稳定性主要是通过监控模型分数psi、重要特征的psi以及特征缺失比例的变化(线上故障一般会造成某些特征缺失比例特别大)。

PSI中计算预期分布怎么计算?一般是以OOT样本对应的时间窗下所有申请用户进行计算, 因为模型上线后是对所有的申请用户进行决策。

PSI过高,代表模型不稳定了吗?一般PSI小于5%说明模型比较稳定,如果超过了10%甚至20%,需要排查原因,有可能是业务拉新导致大量新客群进入,需要及时和业务沟通确定;如果模型PSI持续升高,就需要提前计划迭代了。

2.模型效果监控

模型上线后,线上KS效果比离线差怎么办?不要慌,模型上线后一般不看KS,而是通过观察逾期率和通过率是否改善了业务。因为模型进入决策,拦掉了较坏的那群人,效果肯定会下降一般保证线上ks在0.2左右,且保序即可。

五、写在最后

把握住金融风控的核心,后续机器学习相关应用落地会更顺利,包括但不限于如何设计金融风险图谱进行反欺诈、迁移学习如何解决违约样本获取成本较大的问题、如何用深度学习生成行为序列、风险文本相关的Embedding等等。