已有研究表明,分析师盈利预测分歧(AFD)同股票未来收益负相关。而鉴于股票价格由投资者集体的交易决策所决定,不同投资者对股票收益预期的分歧,也可能对股票未来收益有显著(为负)的预测能力。这一想法在逻辑上非常直观,但问题在于,要如何测度不同投资者的预期、进而估计其预期分歧呢?

已有研究表明,分析师盈利预测分歧(AFD)同股票未来收益负相关。而鉴于股票价格由投资者集体的交易决策所决定,不同投资者对股票收益预期的分歧,也可能对股票未来收益有显著(为负)的预测能力。这一想法在逻辑上非常直观,但问题在于,要如何测度不同投资者的预期、进而估计其预期分歧呢?

传统的做法是通过survey来了解投资者的主观预期。但这样做可能只能跟踪投资者对整体市场或部分板块、个股的表现,而难以有效覆盖全部可交易的股票。机器学习方法在这时候就派上了用场。

以 Gu et al. (2020, RFS) 为代表的诸多文献已经表明机器学习方法可帮助预测股票收益。因此,如果投资者是理性的,则他们应当首先采用一定方法来预测股票收益,进而配置那些预期收益最高的股票。投资者之间的差异只在于,他们可能采用不同的方法、输入不同的信息来进行预测。

Bali et al. (2023) 假定对每只股票,有 N=100 个投资者,每个投资者获取全部股票特征中的一部分子集,进而训练一个随机森林模型来预测股票收益。在此基础上,计算 100 个投资者的预期收益的标准差,代表投资者对股票收益的预期分歧(MFD)。

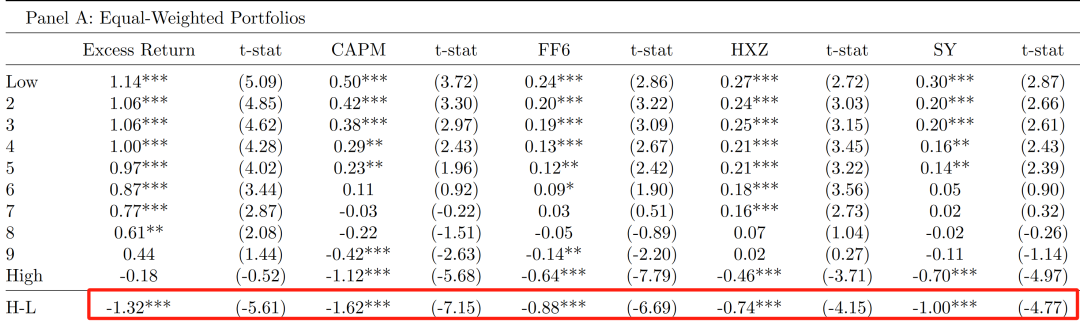

图1

图1显示,MFD对股票未来收益的确有显著为负的预测能力,高低MFD组合月均收益达-1.32%,相对于不同因子模型的alpha也非常稳健。这一预测能力还具有很强的持续性(图2)。

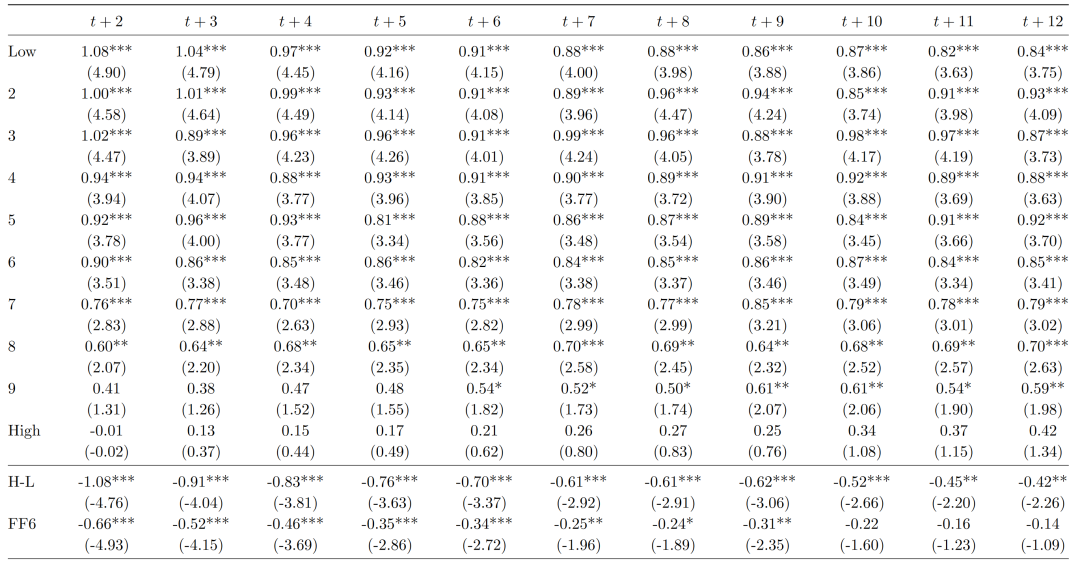

图2

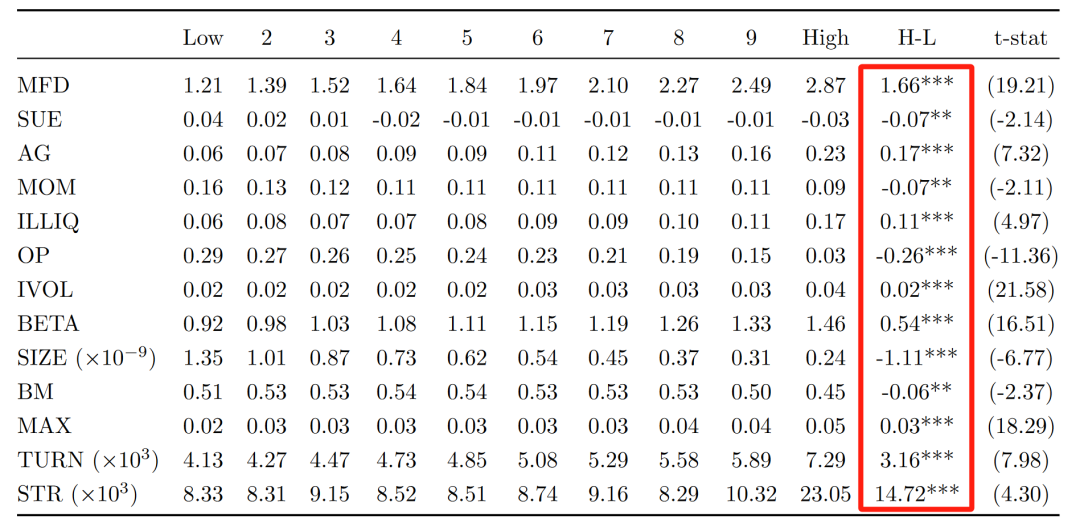

进一步分析表明,高MFD股票有着更小的市值,更差的盈利能力、业绩增长、动量和流动性,还有着显著更高的beta、异质波动率和单日最高收益(图3)。而在控制这些常见股票特征后,MFD的收益预测能力仍然稳健。

图3

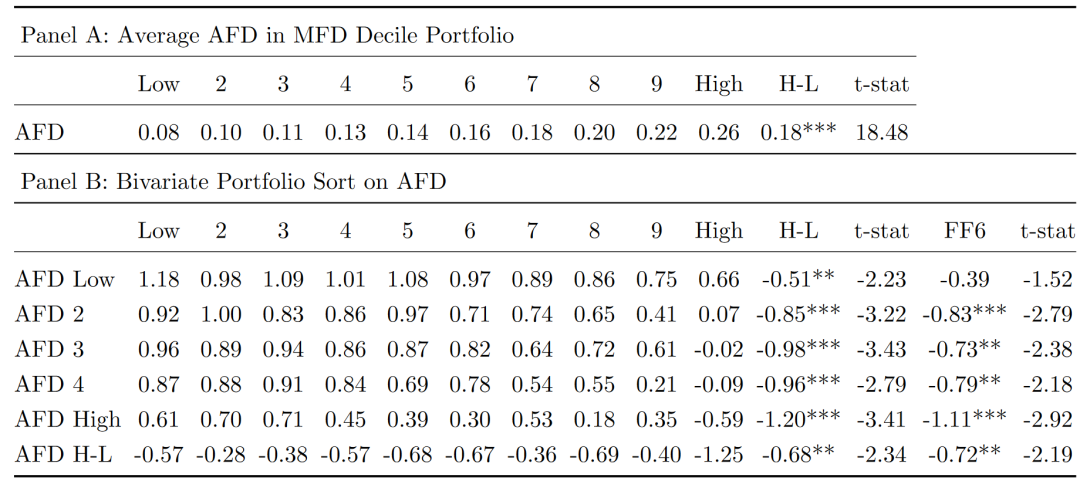

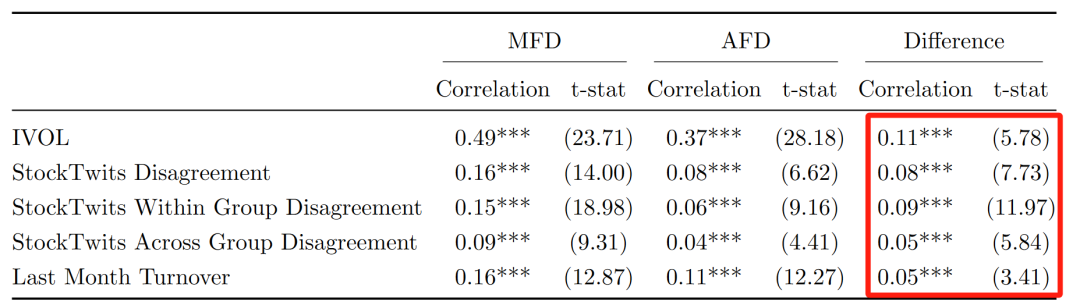

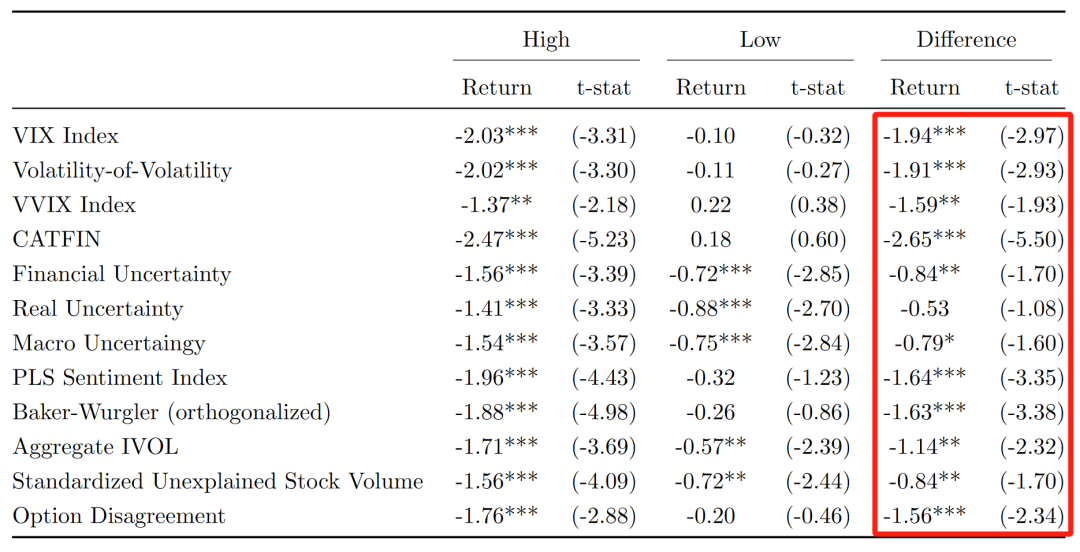

此外,MFD同AFD有一定相关性,但AFD并不能解释MFD(图4)。不仅如此,相比于AFD,MFD同异质波动率和基于社交网络的投资者分歧代理变量之间的相关性显著更高(图5)。值得注意的是,MFD的业绩预测能力呈现出时变特征:在投资者情绪高涨、波动率或不确定性较高的时期,其预测能力显著更强(图6)。

图4

图5

图6

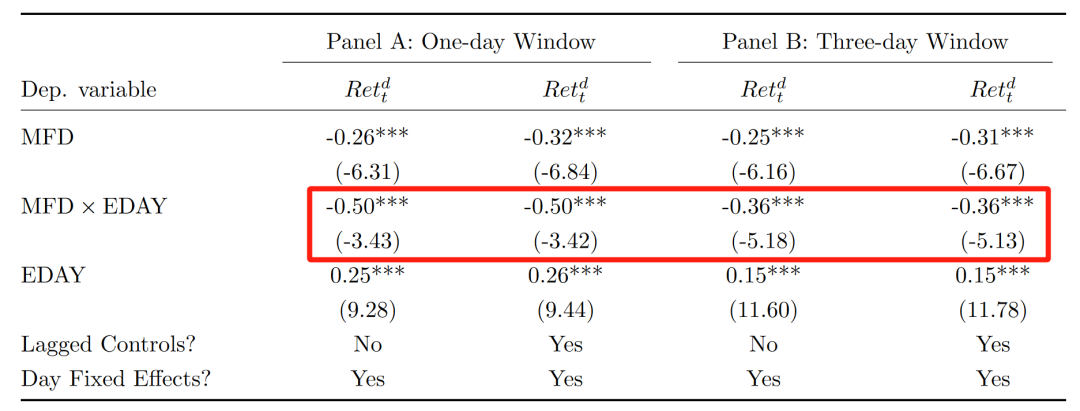

最后,机制分析表明,MFD的预测能力同股票的错误定价程度有着紧密的联系。相比于错误定价程度较低的股票,在被错误定价更为严重的股票中,MFD同股票收益的负相关更为显著(图7)。基于盈余公告的事件分析也进一步验证了这一机制,以1天或者3天的窗口来看,在公告日后,MFD的预测能力为非公告日的3倍(图8)。

图7

图7

图8

来源:因子动物园