又一年双11落下帷幕。

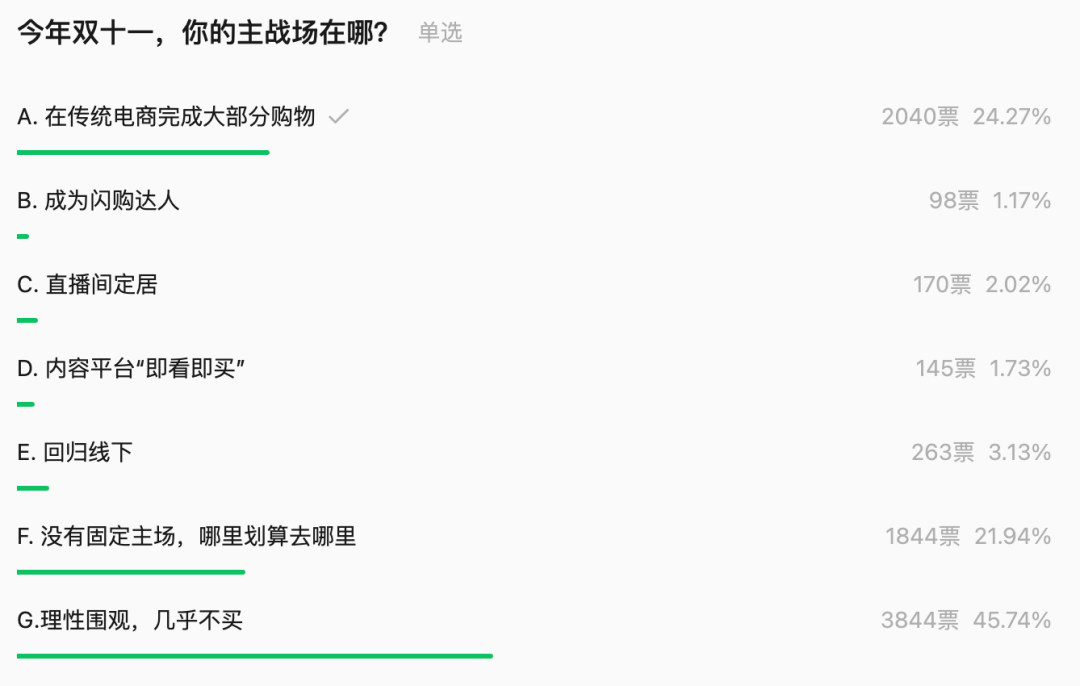

对于双11,消费者好像早就丧失了那份“激情”,在媒体发起的投票中显示,有将近一半的用户已几乎不再参与其中。有趣的是,连平台们也默默承认这一点,逐渐不再把“全民狂欢”的概念写进宣传话术里。

投票数据来源:吴晓波频道

从2009年淘宝商城首次发起至今,“11.11”这个符号作为大促的代表,已经陪伴我们走过了17个春秋。它引领了“购物节”概念在国内消费市场的兴起,见证了中国消费者从线下消费到线上购物的变迁,也创造了一次次节节攀升的销售奇迹。

当时间来到2025年,没有了滚动的GMV大屏,没有了铺天盖地的“最低价”嘶吼,甚至连战报都显得克制而理性。这种“静悄悄”的体感背后,体现了中国电商行业的现状——就像17岁的双11,正处在从青春期躁动向成年期稳重过渡的结构性转折之中。

变革不可怕,重要的是要对变化趋势有清晰的认知。

站在2025年双11的终点回望,我们不妨先看看今年平台侧究竟发生了哪些变化?再顺势讨论,在这套新秩序里,品牌该如何找到适合自己的策略位。

如果用一句话总结今年的双11,你大概率会说:“感觉它变长了,也变淡了。”

“淡”,并不意味着失效,而更像是行业迈向成熟必经的沉淀。如今的双11,彻底撕掉了“单日爆发”的旧标签,转向了一个更长线、更理性、更具生活渗透力的“经营性周期”。

首先,周期被重塑,从“购物节”到“购物季”。

各大平台默契地把战线拉长到一个月甚至更久。天猫、京东在10月中上旬就提前开跑,抖音、小红书则早在9月就预热种草,把蓄水链路拉到更前端。今年被不少从业者评价为“史上最长双11”。

在这背后,其实是平台对“脉冲式流量”的纠偏,即通过拉长时间轴,缓解了物流与服务端的瞬时压力,也给了消费者足够的时间去比价、做攻略。对于品牌而言,双11不再是“一锤子买卖”的赌局,而是一次长达40天的经营大考。

其次,决策更理性,内容价值被抬到前台。

当“低价”不再是唯一诱因,消费者的决策链路被显著拉长。用户在下单前,习惯于在不同平台穿梭,查测评、看避雷、搜攻略。这倒逼双11从“叫卖式”向“内容化”转型。品牌必须在消费者旅程的每一个触点上——无论是小红书的笔记、B站的深度评测,还是直播间的实物展示——建立起足够的内容信任体系。

最后,双11边界消融,泛化成一种生活方式。

今年的双11彻底打破了实物电商的边界。旅游、餐饮、甚至本地生活服务都卷入其中。双11不再局限于电商APP的购物车里,而是渗透进了用户的每一次出行、每一顿聚餐中,真正演变成了一个贯穿全民生活的“消费季”。

在这种新常态下,今年各家平台的“双11战报”也呈现出不一样的“定力”:

2025各平台双11表现盘点

从发布的战报可以看出,全网GMV数字的隐身,标志着行业评价体系的集体转向。平台不再通过天文数字制造焦虑,而是通过结构性的亮点来秀出肌肉。

传统电商回归“确定性”:天猫强调“品牌爆发”与“货架回暖”,京东死磕“供应链效率”与“履约体验”。它们不再盲目追逐流量的各种花样,而是致力于成为品牌生意的压舱石,强调复购率、会员增长和店铺稳健经营。

内容电商深耕“转化率”:抖音和快手在巩固直播优势的同时,大力补齐“货架场”,试图实现“种拔一体”的闭环;小红书与B站则凭借高粘性的社区氛围,将“种草能力”规模化变现,成为品牌获取新客、沉淀资产的重要阵地。

总结来看,双11正在呈现出一种“多中心、差异化”的格局。平台不再是千篇一律的流量贩子,而是根据自身基因,演化出了不同的商业价值:有的做“销量”,有的做“声量”,有的做“留量”。

路径分流,品牌增长的三种轨迹

当平台秩序重构、规则更新,品牌如果还沿用过去那一套“比谁折扣更狠”的打法,注定会水土不服。

从今年双11可以明显看到,品牌追求增长已经不再只有一种姿势:有人靠极致规模去要销量,有人靠新品爆品抢心智,还有人干脆放弃短期数字游戏,把大促当成品牌资产与用户资产的“放大器”。

如果按目标与发展阶段来拆解,大致可以归纳出三种模式:

1.爆品驱动型:单品突破实现

“起盘或抢位”

对很多新锐品牌、需要打开新市场的子品牌,或者老品牌的年度旗舰新品而言,双11仍然是效率最高的“发射台”。真正的赢家,是那些敢于把双11当成“新品首发季”,并通过单品突破实现弯道超车的玩家。

在这种模式下,双11的核心KPI不是“全店GMV”,而是一两个核心单品能否在短时间内打穿认知,拿到类目心智和搜索入口。

成立才两年的人体工学椅品牌清闲LiberNovo,就在今年双11完成了一次黑马奇迹。

清闲LiberNovo选择小红书作为种草重地,在小红书以一款3000+价位的人机工学椅作为核心单品,把产品从“椅子”升级为面向创作者的智能坐姿解决方案,锁定智能家居、游戏玩家等细分人群;布局小红书+天猫、小红书+京东双平台投放,一端通过达人种草、场景化笔记建立专业心智,另一端借助CID人群包,在信息流、搜索、视频内多场域放量,实现“种草—进店—转化”一体化运营。

清闲LiberNovo在今年双11小红书平台数据表现

最终,该单品在天猫双11办公椅热销榜登顶NO.1,贡献生意GMV破千万,品牌I+TI人群规模从10万扩张到150万+,在高客单价细分赛道完成了通过单品爆发抢位的起盘。

添可今年则是在抖音平台将资源高度聚焦在“米兰假日”洗地机这一系列上。今年双11,添可在抖音平台联动「风从东方来」IP,推出了添可与米兰时装周联名专供品“米兰假日”洗地机。添可将

资源高度聚焦,围绕这一个单品搭建了多触点内容链路,通过IP专题、明星代言、内容矩阵等持续铺开声量,让“米兰假日”这个名字反复出现在目标人群视野中。

添可×米兰时装周联名“米兰假日”洗地机

围绕单品的“文化共鸣+内容消费”路径,添可放大了爆品效应,最终“米兰假日”在双11周期内成长为破亿单品,年轻用户占比超过五成,成为“米兰时装周”“美学”心智联想份额第一的品牌。

2.规模强化型:在确定性中再度放大规模优势

对于已经具备一定规模与市场地位的品牌,通常是所在品类的主力军甚至行业领导者。对它们而言,双11的意义不再是从0到1的突破,而是如何在一个巨大且可预期的市场中,用更低的成本、更高的效率,进一步放大确定性优势,实现“盈利性增长”。

徕芬可以说是从哔哩哔哩起家的代表品牌。今年双11期间,徕芬依旧将B站作为与用户沟通的核心阵地,在已经搭建好的深度内容和用户心智基础上,加大对科技区、知识区UP主的投放与共创,围绕核心品类持续输出评测、技术科普、商业对谈等中长内容,用“内容种草+数据投放”去撬动存量用户。最终配合B站的“大开环”生态,意向用户跳转相应平台下单丝滑完成转化。

徕芬2025双11销售额突破7.1亿

大促期间,徕芬在B站GMV实现同比3倍增长,进店UV提升353%,成交转化率达到4.1%,同时获客ROI同比增长51%,在原有规模之上进一步放大了获客效率和经营确定性。

3.价值经营型:把双11当作品牌放大器与用户沉淀场

当品牌已经拥有相对稳固的价格体系或较高用户忠诚度时,双11的意义更像是一场“品牌信仰充能”和“用户资产经营”的年度事件,而不是一次简单的货品清仓。它们在意的是借大促节点与核心人群加深关系,通过会员体系或独家权益,在“交易行为”之上,做心智与关系的累积。

平台也发现了这些品牌的需求,天猫就在双11期间,通过88VIP体系与头部品牌展开合作,为用户推出专属权益。

高端护肤品牌海蓝之谜就在双11围绕天猫88VIP体系,提前策划“品牌内购会”,为88VIP提供专属加赠、限定礼盒等权益,把重点放在核心会员的体验和黏性上。根据天猫公布的数据,今年双11第一周期,海蓝之谜在天猫的成交中,88VIP贡献占比超过92%。

海蓝之谜护肤产品

这种以高价值会员运营和心智巩固为核心的大促策略,正取代流量红利成为品牌核心力量,让双11成为品牌充能和用户沉淀的高地。

综上所述,2025年的双11给营销人最大的启示在于,没有一种通用策略去适配所有的品牌。想清楚自己是处于发展的哪一阶段?是想要现金、要增长、要用户还是要品牌,这比盲目卷价格更有意义。

回顾2025年的双11,其最大的意义在于完成了“从销量导向到价值导向”的迁移。

在过去,我们习惯于用销量来定义双11的成败。这种以规模为导向的思维,催生了无数“虚胖”的品牌,在补贴堆起来的GMV之下,是极其脆弱的利润结构与用户关系,也让行业长期陷入无休止的同质化内卷。

而现在,无论是平台有意识地“反内卷”,还是品牌主动调整增长策略,都指向了一个共同的关键词:价值。

“价值导向”意味着,利润比规模更重要,复购比拉新更重要,品牌力与用户关系比短期价格力更重要。

对应到三种增长模式,爆品驱动型品牌追求的是更高效的增长路径;规模强化型品牌追求的是更优化的利润结构和更高确定性的增长;价值经营型品牌追求的是更稳固的心智与更长久的用户生命周期价值。

流量红利的时代已经彻底终结,存量博弈的时代正在深化。双11不再是创造一夜暴富神话的节日,它回归到了商业的常识——只有健康的盈利模式和可持续的用户关系,才能帮助品牌穿越周期。

这是一条更难、更需要战略定力的路,但也是所有品牌通向未来高质量增长的唯一道路。

撰稿

| 戴睿洋

编辑 | Sophia

【TopDigital内容合作】

与5500+品牌创始人、操盘手一起加入TOP市场精英群