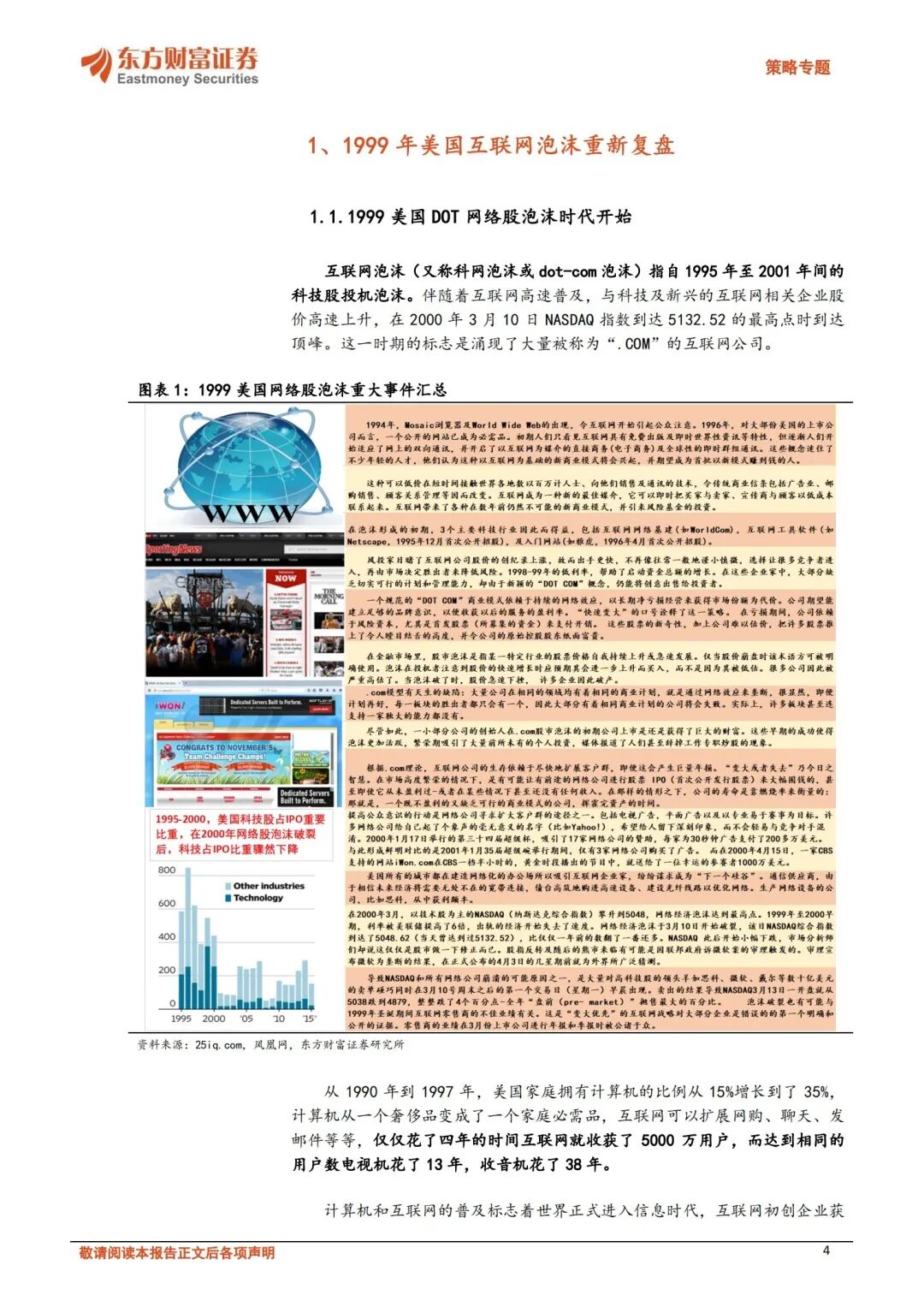

互联网泡沫(又称科网泡沫或 dot-com 泡沫)指自 1995 年至 2001 年间的

科技股投机泡沫。伴随着互联网高速普及,与科技及新兴的互联网相关企业股

价高速上升,在 2000 年 3 月 10 日 NASDAQ 指数到达 5132.52 的最高点时到达

顶峰。这一时期的标志是涌现了大量被称为“.COM”的互联网公司。

从 1990 年到 1997 年,美国家庭拥有计算机的比例从 15%增长到了 35%,

计算机从一个奢侈品变成了一个家庭必需品,互联网可以扩展网购、聊天、发

邮件等等,仅仅花了四年的时间互联网就收获了 5000 万用户,而达到相同的

用户数电视机花了 13 年,收音机花了 38 年。

计算机和互联网的普及标志着世界正式进入信息时代,互联网初创企业获得了市场投资者史无前例的热情追捧。例如做生鲜配送的 Webvan 上市融了 3.7

亿美元,专卖宠物用品的 http://Pets.com 融资了 8200 万美元,还有社交网络鼻祖 http://theGlobe.com 上市第一天股价暴涨 9 倍融资 2800 万美元。在

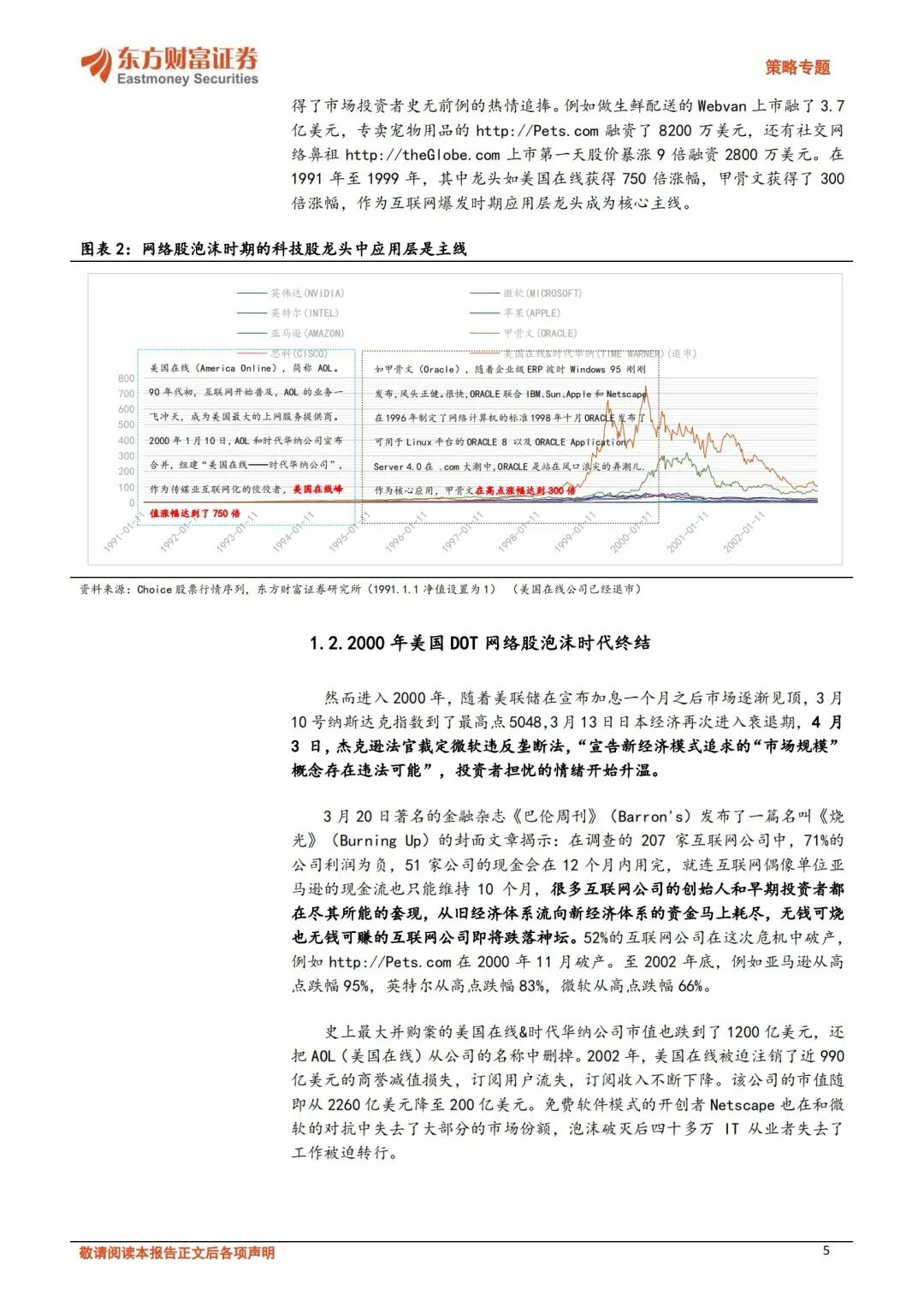

1991 年至 1999 年,其中龙头如美国在线获得 750 倍涨幅,甲骨文获得了 300

倍涨幅,作为互联网爆发时期应用层龙头成为核心主线。

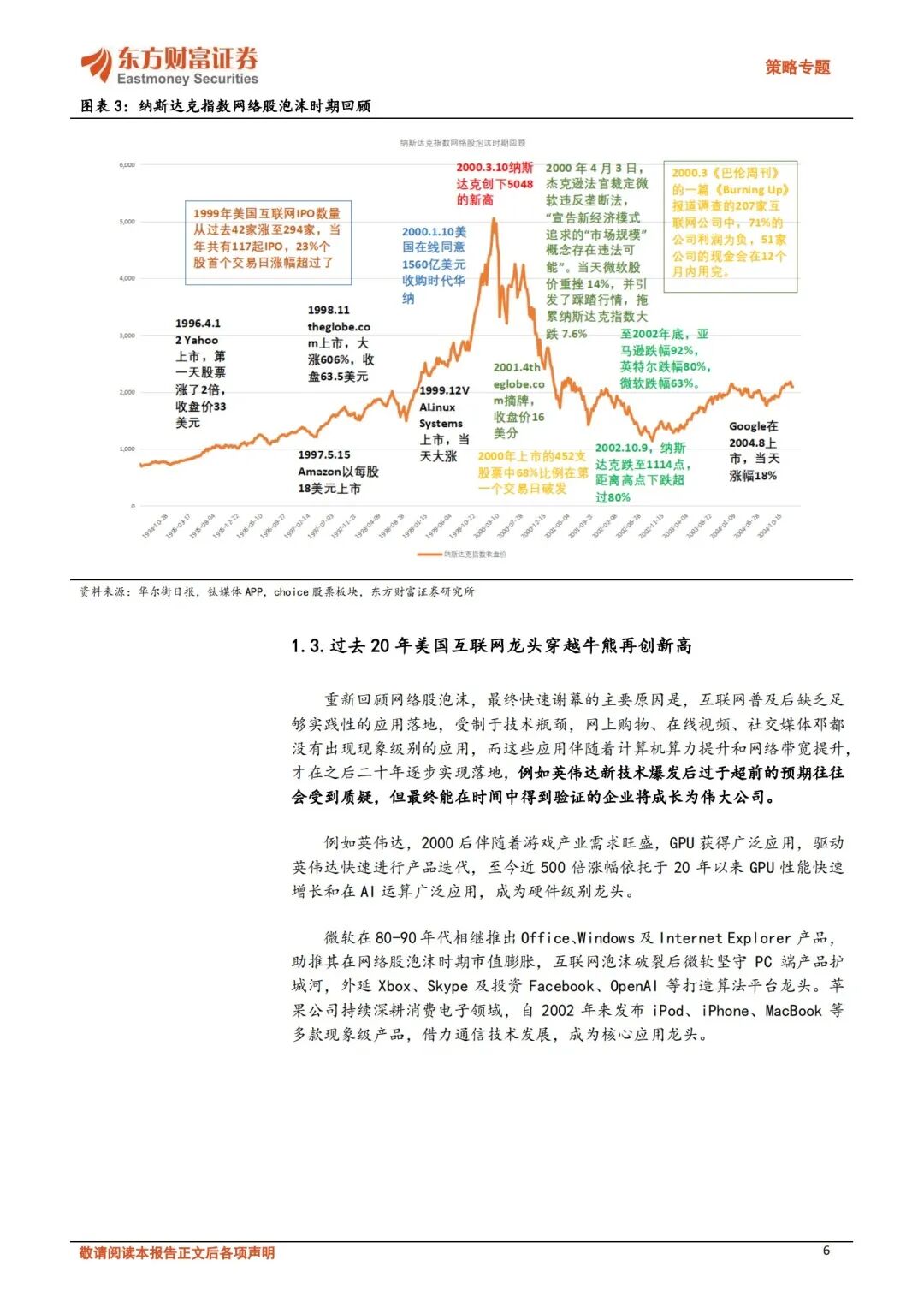

然而进入 2000 年,随着美联储在宣布加息一个月之后市场逐渐见顶,3 月

10 号纳斯达克指数到了最高点 5048,3 月 13 日日本经济再次进入衰退期,4 月

3 日,杰克逊法官裁定微软违反垄断法,“宣告新经济模式追求的“市场规模”

概念存在违法可能”,投资者担忧的情绪开始升温。

3 月 20 日著名的金融杂志《巴伦周刊》(Barron's)发布了一篇名叫《烧光》(Burning Up)的封面文章揭示:在调查的 207 家互联网公司中,71%的

公司利润为负,51 家公司的现金会在 12 个月内用完,就连互联网偶像单位亚马逊的现金流也只能维持 10 个月,很多互联网公司的创始人和早期投资者都

在尽其所能的套现,从旧经济体系流向新经济体系的资金马上耗尽,无钱可烧也无钱可赚的互联网公司即将跌落神坛。52%的互联网公司在这次危机中破产,

例如 http://Pets.com 在 2000 年 11 月破产。至 2002 年底,例如亚马逊从高点跌幅 95%,英特尔从高点跌幅 83%,微软从高点跌幅 66%。

史上最大并购案的美国在线&时代华纳公司市值也跌到了 1200 亿美元,还把 AOL(美国在线)从公司的名称中删掉。2002 年,美国在线被迫注销了近 990

亿美元的商誉减值损失,订阅用户流失,订阅收入不断下降。该公司的市值随即从 2260 亿美元降至 200 亿美元。免费软件模式的开创者 Netscape 也在和微软的对抗中失去了大部分的市场份额,泡沫破灭后四十多万 IT 从业者失去了工作被迫转行。

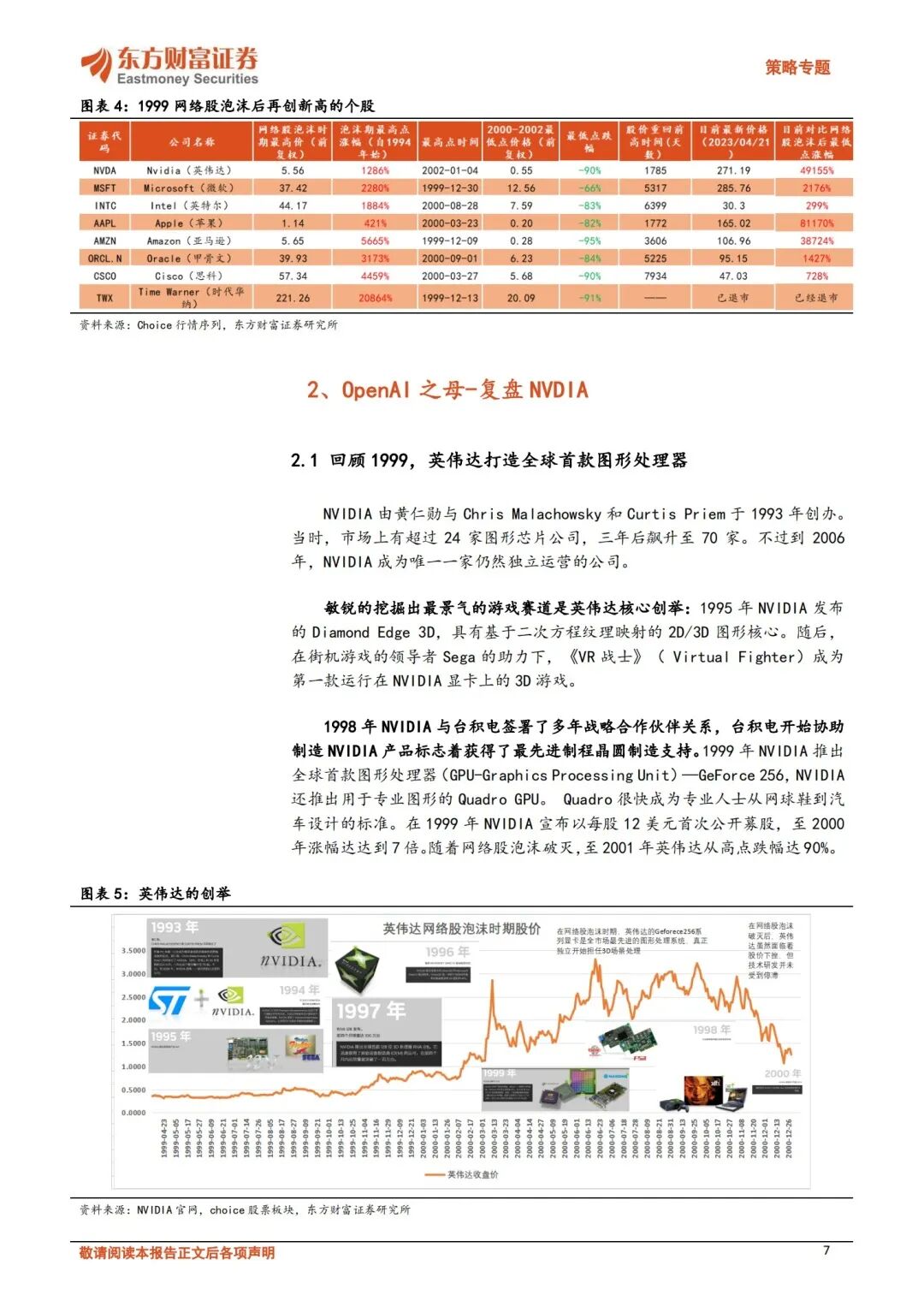

重新回顾网络股泡沫,最终快速谢幕的主要原因是,互联网普及后缺乏足

够实践性的应用落地,受制于技术瓶颈,网上购物、在线视频、社交媒体邓都

没有出现现象级别的应用,而这些应用伴随着计算机算力提升和网络带宽提升,

才在之后二十年逐步实现落地,例如英伟达新技术爆发后过于超前的预期往往

会受到质疑,但最终能在时间中得到验证的企业将成长为伟大公司。

例如英伟达,2000 后伴随着游戏产业需求旺盛,GPU 获得广泛应用,驱动

英伟达快速进行产品迭代,至今近 500 倍涨幅依托于 20 年以来 GPU 性能快速

增长和在 AI 运算广泛应用,成为硬件级别龙头。

微软在 80-90 年代相继推出 Office、Windows 及 Internet Explorer 产品,

助推其在网络股泡沫时期市值膨胀,互联网泡沫破裂后微软坚守 PC 端产品护城河,外延 Xbox、Skype 及投资 Facebook、OpenAI 等打造算法平台龙头。苹果公司持续深耕消费电子领域,自 2002 年来发布 iPod、iPhone、MacBook 等

多款现象级产品,借力通信技术发展,成为核心应用龙头。

NVIDIA 由黄仁勋与 Chris Malachowsky 和 Curtis Priem 于 1993 年创办。当时,市场上有超过 24 家图形芯片公司,三年后飙升至 70 家。不过到 2006

年,NVIDIA 成为唯一一家仍然独立运营的公司。

敏锐的挖掘出最景气的游戏赛道是英伟达核心创举:1995 年 NVIDIA 发布

的 Diamond Edge 3D,具有基于二次方程纹理映射的 2D/3D 图形核心。随后,

在街机游戏的领导者 Sega 的助力下,《VR 战士》( Virtual Fighter)成为

第一款运行在 NVIDIA 显卡上的 3D 游戏。

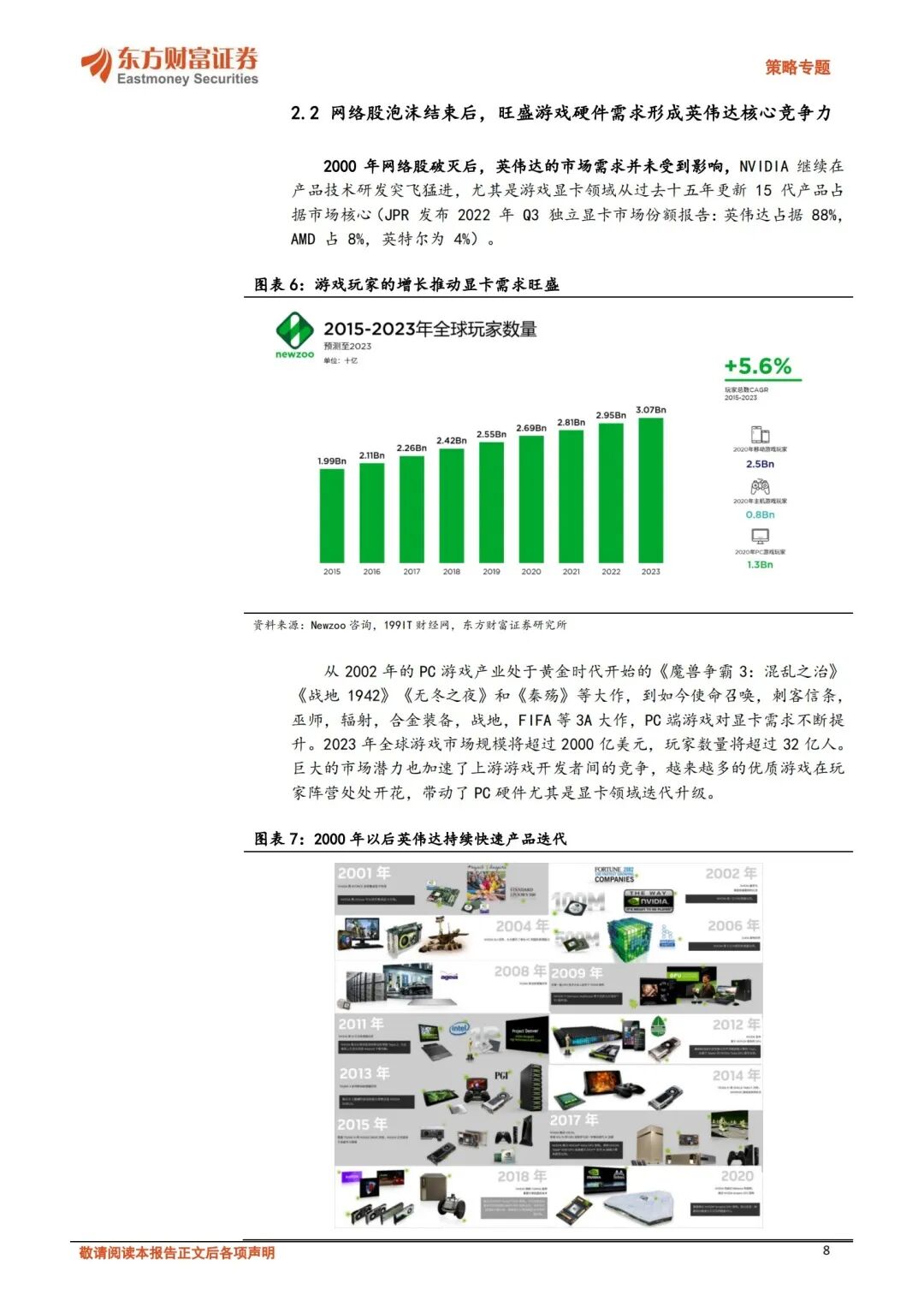

1998 年 NVIDIA 与台积电签署了多年战略合作伙伴关系,台积电开始协助制造 NVIDIA 产品标志着获得了最先进制程晶圆制造支持。1999 年 NVIDIA 推出

全球首款图形处理器(GPU-Graphics Processing Unit)—GeForce 256,NVIDIA

还推出用于专业图形的 Quadro GPU。Quadro 很快成为专业人士从网球鞋到汽

车设计的标准。在 1999 年 NVIDIA 宣布以每股 12 美元首次公开募股,至 2000

年涨幅达达到 7 倍。随着网络股泡沫破灭,至 2001 年英伟达从高点跌幅达 90%。

网络股泡沫结束后,旺盛游戏硬件需求形成英伟达核心竞争力

2000 年网络股破灭后,英伟达的市场需求并未受到影响,NVIDIA 继续在

产品技术研发突飞猛进,尤其是游戏显卡领域从过去十五年更新 15 代产品占据市场核心(JPR 发布 2022 年 Q3 独立显卡市场份额报告:英伟达占据 88%,

AMD 占 8%,英特尔为 4%)。

从 2002 年的 PC 游戏产业处于黄金时代开始的《魔兽争霸 3:混乱之治》

《战地 1942》《无冬之夜》和《秦殇》等大作,到如今使命召唤,刺客信条,

巫师,辐射,合金装备,战地,FIFA 等 3A 大作,PC 端游戏对显卡需求不断提

升。2023 年全球游戏市场规模将超过 2000 亿美元,玩家数量将超过 32 亿人。巨大的市场潜力也加速了上游游戏开发者间的竞争,越来越多的优质游戏在玩家阵营处处开花,带动了 PC 硬件尤其是显卡领域迭代升级。

英伟达在 21 世纪 AI 爆发时代成为核心硬件供应商

英伟达为 AI 芯片供应以 GPU 为核心(充分利用了 GPU 多核并行计算的基础结构,可以支撑大量数据的并行计算,拥有更高的浮点运算能力),从 Tesla、

Fermi、Kepler、Maxwell、Pascal、Volta 以及最新的 Turing,越往后微架构

的计算能力越高。

在架构上英伟达也在引领市场,NVIDIA 在 2003 年推出 CUDA,这是一种用于通用 GPU 计算的革命性架构。CUDA 使科学家和研究人员能够利用 GPU 的并行

处理能力来应对最复杂的计算挑战。2011 年 NVIDIA 推出的 Tegra X1 作为一

款 256 核移动超级芯片,可为深度学习和计算机视觉应用带来 1 teraflops 的

处理能力。2015 年 NVIDIA Tesla GPU 宣布为中国的天河-1A 赋能,当时全球最快的超级计算机。

英伟达于 2017 年推出的 Tesla V100 基于的就是架构 Volta GV100。而代

号为 Tesla 的 GPU 产品也是目前云端主流的训练推理芯片,其专为高性能计算、

深度学习而生。2018 年,英伟达推出了基于 Turning 架构的云端推理 GPU 产品

Tesla T4,这也是 T4 企业服务器产品的核心硬件构成。

随着技术演进,CPU 在 AI 赛道中逐渐被 GPU 完全淘汰。两块 Xeon9282(五十六核处理器)的性能与一块 V100 非常接近,但功率却是 V100 的 2.3 倍。在

早期价格方面,9282 的价格在 5w 美元之间,两块的价格 10w 美元,而 V100 售价仅为 1w 美元。

在计算机视觉等 AI 应用上体现出差距更大,英伟达 T4-GPU 对标传统 CPU,

显卡性能差距达到 59 倍,GPU 能效优势达到 240 倍,因此 GPU 开始成为 AI 计算的绝对主流。

以下是报告节选正文内容:

扫码加入社群获取完整报告

文章不错,点个在看

文章不错,点个在看