市场方面,上周通信(申万)指数上涨2.05%,同期沪深300上涨1.92%,创业板指上涨2.53%。2023年7月13日,国家网信办公布《生成式人工智能服务管理暂行办法》,自8月15日起施行,《办法》旨在促进生成式人工智能行业规范发展、促进数据要素市场管理机制逐步完善。在AIGC及数据要素市场管理机制逐步完善的背景下,我们认为三大运营商有望凭借其高质量的数据资产及在AI大模型领域的积累建立竞争优势,为产业数字化收入注入新的增长动能。周专题:七部门联合发布AIGC监管条例,运营商逐鹿AI大模型

7月13日,国家网信办联合国家发展改革委、教育部、科技部、工业和信息化部、公安部、广电总局公布《生成式人工智能服务管理暂行办法》(以下称《办法》),共分为五个章节二十四条,自2023年8月15日起施行。国家互联网信息办公室有关负责人表示,出台《办法》,旨在促进生成式人工智能健康发展和规范应用,维护国家安全和社会公共利益,保护公民、法人和其他组织的合法权益。《办法》明确鼓励创新,为我国AIGC行业发展指明方向。《办法》指出国家坚持发展和安全并重、促进创新和依法治理相结合的原则,采取有效措施鼓励生成式人工智能创新发展。《办法》提出鼓励生成式人工智能技术在各行业、各领域的创新应用,生成积极健康、向上向善的优质内容,探索优化应用场景,构建应用生态体系;鼓励生成式人工智能算法、框架、芯片及配套软件平台等基础技术的自主创新,平等互利开展国际交流与合作,参与生成式人工智能相关国际规则制定。《办法》提到,要推动生成式人工智能基础设施和公共训练数据资源平台建设;推动公共数据分类分级有序开放,扩展高质量的公共训练数据资源;鼓励采用安全可信的数据资源。数据要素市场管理机制得到进一步完善。《办法》强调监管,将促进AIGC市场进一步规范健康发展。《办法》首先明确了适用对象为利用生成式人工智能技术向中华人民共和国境内公众提供生成文本、图片、音频、视频等内容的服务,并提出对人工智能服务实行包容审慎和分类分级监管;技术方面,《办法》规定了训练数据处理活动和数据标注的要求;服务规范方面,《办法》强调生成式人工智能服务提供者与注册其服务的使用者要签订服务协议,明确双方权利义务,并对服务提供者的义务进行了具体规定;监督检查与法律责任方面,《办法》还规定了安全评估、算法备案、投诉举报等制度,明确了法律责任。我们认为,《办法》的落地将推动我国生成式人工智能监管体系的建立与发展,AIGC商业生态有望更加完善。我们认为运营商有望凭借其高质量的数据资产及在AI大模型领域的积累建立竞争优势,为产业数字化收入注入新的增长动能:AI大模型领域,2023年WAIC及MWC大会上,三大运营商的AI大模型相继亮相,彰显了其在AI领域的技术积累与实力。6月28日,中国联通在2023年MWC上海展会上发布“鸿湖图文大模型1.0”,作为首个面向运营商增值业务的大模型,鸿湖可以实现文本生成图像、视频剪辑和图像生成图像等功能。7月6日,中国电信在2023年世界人工智能大会“算网一体 融创未来”论坛上正式发布大语言模型TeleChat,TeleChat-E在全球大模型综合性考试评测榜单C-Eval上表现优异。同时中国电信正式启动大模型生态合作联盟。7月8日,中国移动正式发布九天·海算政务大模型和九天·客服大模型。九天·海算政务大模型首创“政务大模型-信息场-应用”端到端政务服务体系,九天·客服大模型则可以形成“大模型—人工坐席—用户”的三方沟通场,提升传统人工客服的工作效率。同时,中国移动表示将构建九天大模型全方位合作生态,联合顶尖高校、科研机构等加速大模型关键技术创新。

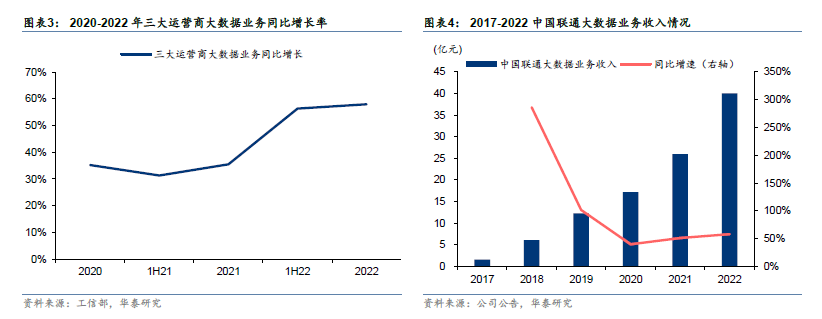

大数据领域,运营商拥有高质量的数据资源,竞争优势凸显。相比于其他数据要素产业链参与者,运营商数据具备两大优势:1)数据资源丰富,用户群体基数大、具有多样性;2)运营商用户数据可挖掘价值高。基于庞大的数据资源、央企安全可信特征与技术积累,运营商可以作为数据供给方、数据服务方等角色深度参与数据要素市场。据工信部,2022年运营商大数据业务增速达到58.0%,同比增加22.5pct,其中,2022年中国联通/中国移动大数据业务收入分别达40亿/32亿元。我们认为未来大数据业务的发展有望为运营商产业数字化收入增长注入全新动能。

ABI Research:5G NTN市场规模到2031年将达180亿美元据C114通信网7月11日报道,ABI Research预测,到2031年,非地面网络(NTN)与5G领域的融合可能会创造一个价值180亿美元的市场,拥有至多2亿个连接。ABI Research卫星通信研究分析师Victor Xu强调,来自终端设备方面的牵引力增加,使该行业有望成为主流。他指出,包括“苹果、高通、摩托罗拉、联发科、华为和中兴”在内的“主要消费智能手机制造商和芯片组制造商”都在提供具有卫星功能的移动设备,这标志着市场准备就绪。ABI Research还强调,卫星服务提供商与移动运营商之间的交易越来越多。中兴通讯:多项6G潜在候选技术已完成IMT-2030(6G)原型验证测试据通信世界网7月12日报道,中兴通讯(000063 CH)在深交所互动易平台表示,公司已启动6G关键技术研究,多项6G潜在候选技术已成功完成IMT-2030(6G)推进组组织的原型验证测试,公司长期以来在5G和5G-Advanced上形成的技术优势很大程度上可延续到6G。6G作为移动通信的未来演进技术,目前处于提出展望、识别关键需求、进行技术研究及确定愿景的早期阶段。全球主要国家和地区的6G研究都处于早期的“百花争鸣,百家齐放”阶段。国际电信联盟ITU分别于2022年6月完成6G趋势报告、于2023年6月阶段性完成6G愿景,距离形成全球共识、指引全球的6G发展还有一段路程要走。

中国电信重庆天翼云建设项目总承包集采:总预算1455万

据C114通信网7月12日报道,中国电信(601728 CH)发布公告称,启动2023-2024年重庆天翼云建设项目设计、施工、集成一体化总承包公开招标:1)工程设计(含可研,下同)服务:编制可行性研究报告、编制技术规范书、勘察测绘、编制工程设计文件、编制工程技术规范书、设备配置核对确认、采购支撑服务、技术交底及工程实施期间技术支撑、工程验收配合等;2)工程施工服务:编制项目施工方案,实施线缆布放、设备上架安装、标识标签等施工服务,工程安全管理、工程验收;3)工程集成服务:项目实施方案制定、组织、协调各厂家进行主机存储网络等硬件和相关软件的安装调试,使平台具备应用系统上线条件,工程安全管理、工程验收。承包方式:设计、施工、集成一体化总承包。本次集采预估采购金额:本项目预估采购总金额2,455.00万元。

中国电信启动FTTR设备集采:预估50万套,满足近半年需求

据C114通信网7月11日报道,中国电信(601728 CH)2023年家庭FTTR设备集中采购项目已批准,采购人为中国电信集团有限公司和中国电信股份有限公司,建设资金来自采购人自筹,项目已具备采购条件,现进行预选,特邀请有意向的潜在申请人(以下简称申请人)提出预选申请。公告显示,本次集采的家庭FTTR设备规模为50万套,为第一次遴选数量,为近半年预估量。中国信通院:2022年第三方数据中心市场份额达51.68%据C114通信网7月10日报道,中国信息通信研究院发布了《中国第三方数据中心服务商分析报告(2023年)》。报告显示,2022年我国数据中心机架规模稳步增长,在用数据中心机架总规模超过650万标准机架。数据中心业务市场收入约1,900亿元,近三年复合增长率为27.2%。其中,第三方数据中心服务商市场份额保持增长,首次超越基础电信运营商。报告显示,2022年基础电信运营商占比48.32%,其中中国电信占比19.27%、中国移动占比14.70%、中国联通占比14.35%;第三方数据中心服务商份额为51.68%,同比提升了1.81个百分点。2022年全球云计算IaaS市场Top10:中美两国全部包揽据C114通信网7月10日报道,市场研究机构IDC发布了2022年全球云计算IaaS市场追踪数据,2022年全球云计算IaaS市场规模增长至1,154.96亿美元,同比2021年上涨26.2%。其中,亚马逊遥遥领先,市场份额达到48.9%,微软位居次席,市场份额14.4%。阿里云以6.2%的份额位居第三。其他入围公司还包括美国的谷歌和IBM,市场排名6~10名均为中国公司,分别是华为云、天翼云、腾讯云、移动云和百度云。美国和中国公司包揽了云计算IaaS市场Top10。从份额来看,美国公司在亚马逊带领下,领先优势较大。中国物联网市场支出逐步攀升,预计2027年将位列全球第一据C114通信网7月11日报道,IDC近日发布2023年V1版《全球物联网支出指南》(IDC Worldwide Internet of Things Spending Guide)。IDC数据显示,2022年全球物联网总支出规模约为7,300亿美元,2027年预计接近1.2万亿美元,五年复合增长率(CAGR)为10.4%。聚焦中国市场,随着八部委联合印发《物联网新型基础设施建设三年行动计划(2021—2023年)》,物联网技术产业发展得到了政府的大力扶持。IDC预测,2027年中国物联网支出规模将趋近3,000亿美元,位居全球第一,占全球物联网总投资规模的1/4左右。此外,中国物联网IT支出以13.2%的五年CAGR稳定增长,增速超过全球平均水平。中兴通讯、中国移动、广汽集团联合完成业界首个5G通感算一体车联网架构新技术验证据C114通信网7月12日报道,中兴通讯(000063 CH)、中国移动(941 HK)联合广汽集团(601238 CH)和中兴智能汽车,在珠海外场完成了业界首个5G通感算一体车联网架构阶段性技术验证,通过5G基站边缘算力敏捷实现路边感知数据采集、车路协同计算和V2X预警信息精准推送,成功实现全Uu口针对“鬼探头”实时预警,实测端到端全业务流程时延小于70ms,其中空口环回时延仅15ms,充分体现了该架构的先进性和有效性,为低成本、高效能地解决交通安全痛点提供了全新路径。

风险提示:中美贸易摩擦加剧;全球新型肺炎尚未可控;云厂商资本开支投入不及预期;5G发展进程不及预期。

本材料所载观点源自2023年7月16日发布的《AIGC监管条例落地;卫星运力获突破》,分析师:黄乐平 SAC No. S0570521050001 | SFC No. AUZ066,对本材料的完整理解请以上述研报为准。

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。