凡是搞计量经济的,都关注这个号了

邮箱:econometrics666@126.com

所有计量经济圈方法论丛的code程序, 宏微观数据库和各种软件都放在社群里.欢迎到计量经济圈社群交流访问.

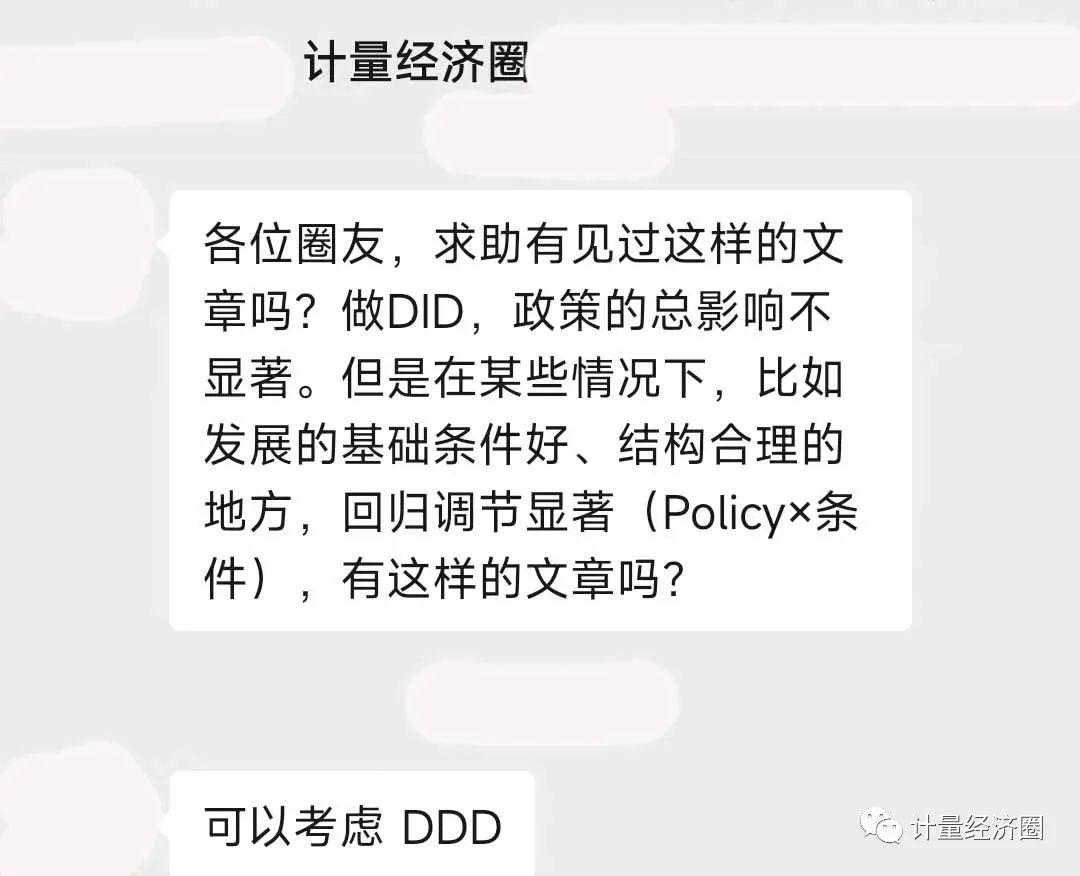

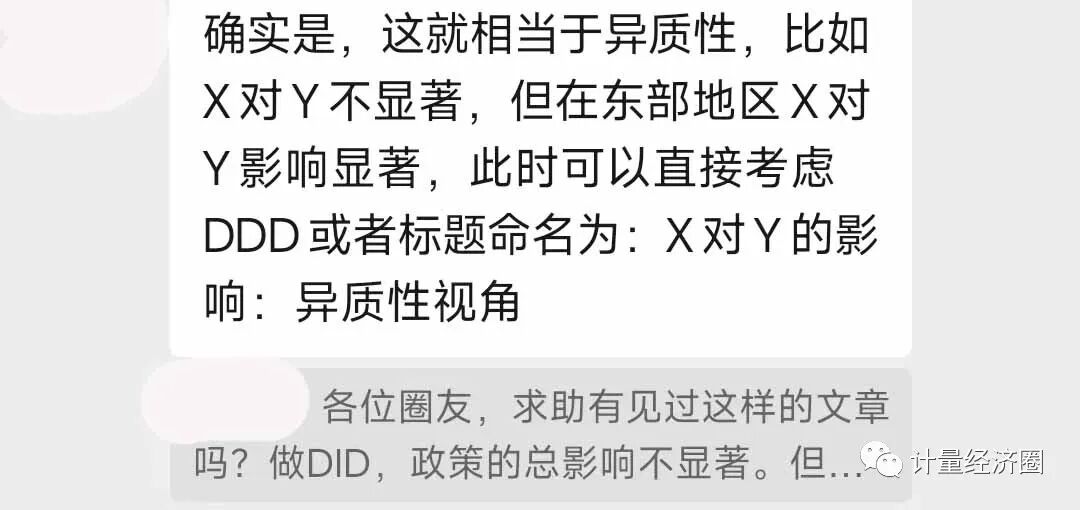

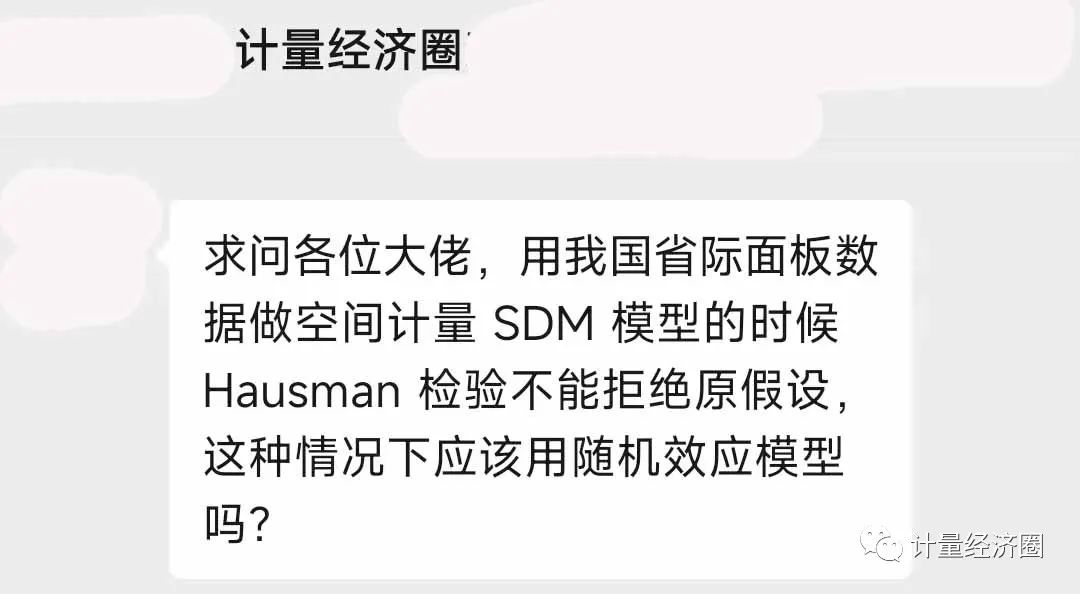

社群群友就如下6个实证中常见的问题展开了一些讨论。具体问题如下:①“大家知道无序多分类变量作为Y,怎么解释回归结果呢?“②“面板数据跑回归,但模型r方太小了,只有0.003,该如何是好呢?“③”做DID,政策的总影响不显著,但在某些情况下,比如发展的基础条件好、结构合理的地方,回归调节效应(policy✖条件),有这样的文章吗?“④“空间面板估计中应该看Hausman检验用随机效应吗?“,其实不光是空间面板中,在普通面板中我们也会遇到类似问题。⑤我的X和Y都是用熵值法合成的指标,他们的细分指标中,可以包含相同的子指标吗?“⑥“运行PSM-DID时,PSM和DID的协变量可不可以完全一致或是否应该有所不同呢?“*欢迎更多专注于学术精进的学者到社群开展更多、更前言的学术交流和讨论。①

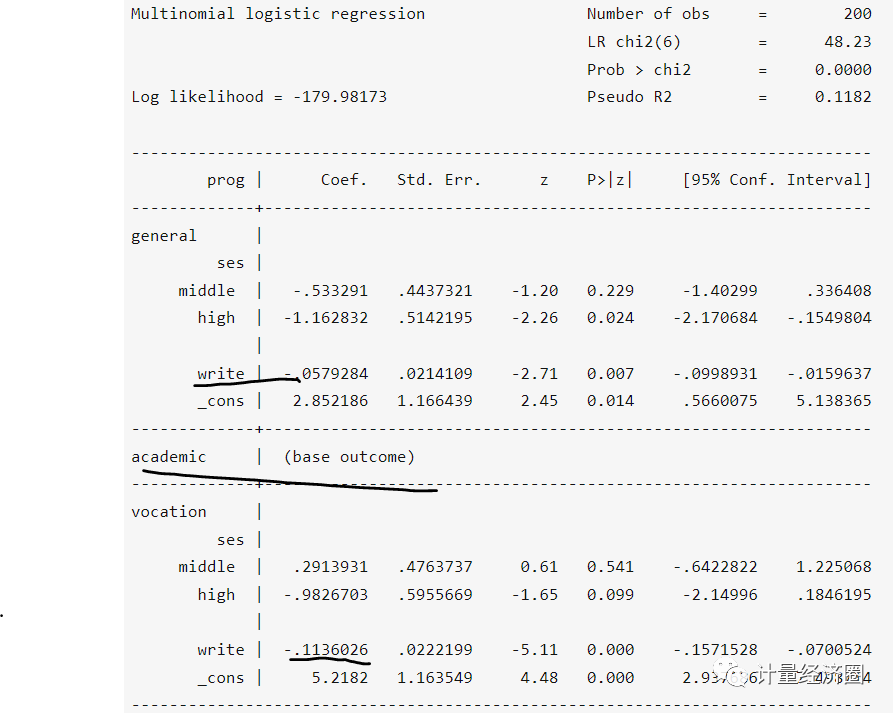

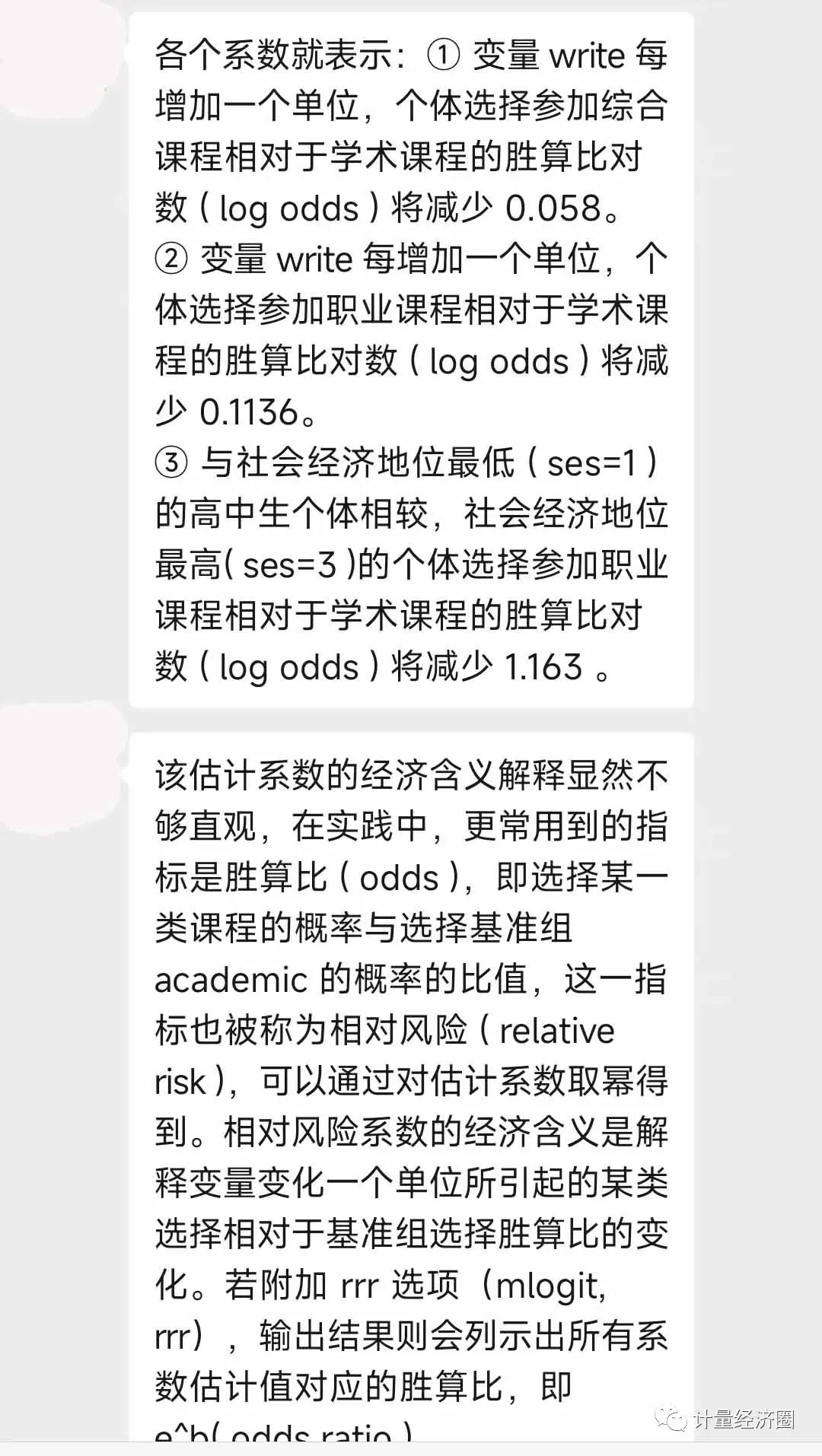

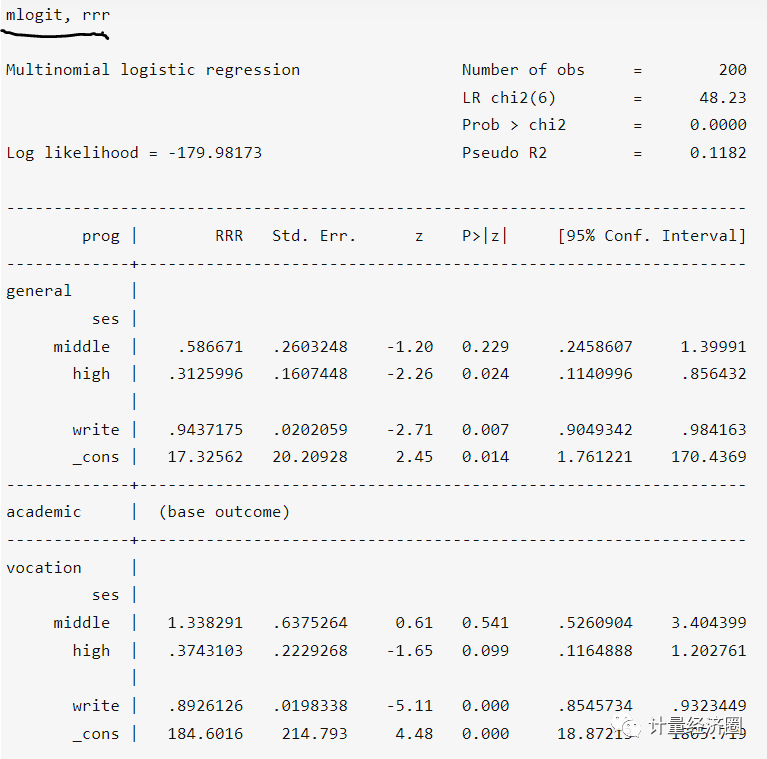

“大家知道无序多分类变量作为Y,怎么解释回归结果呢?“

②

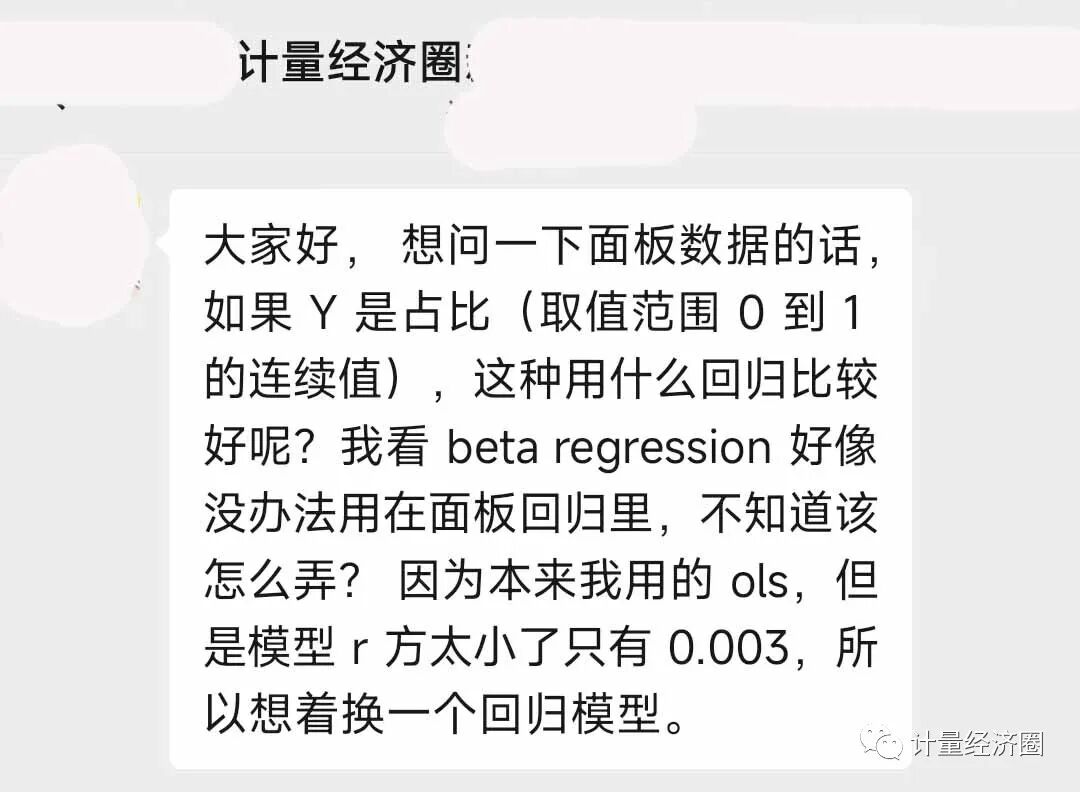

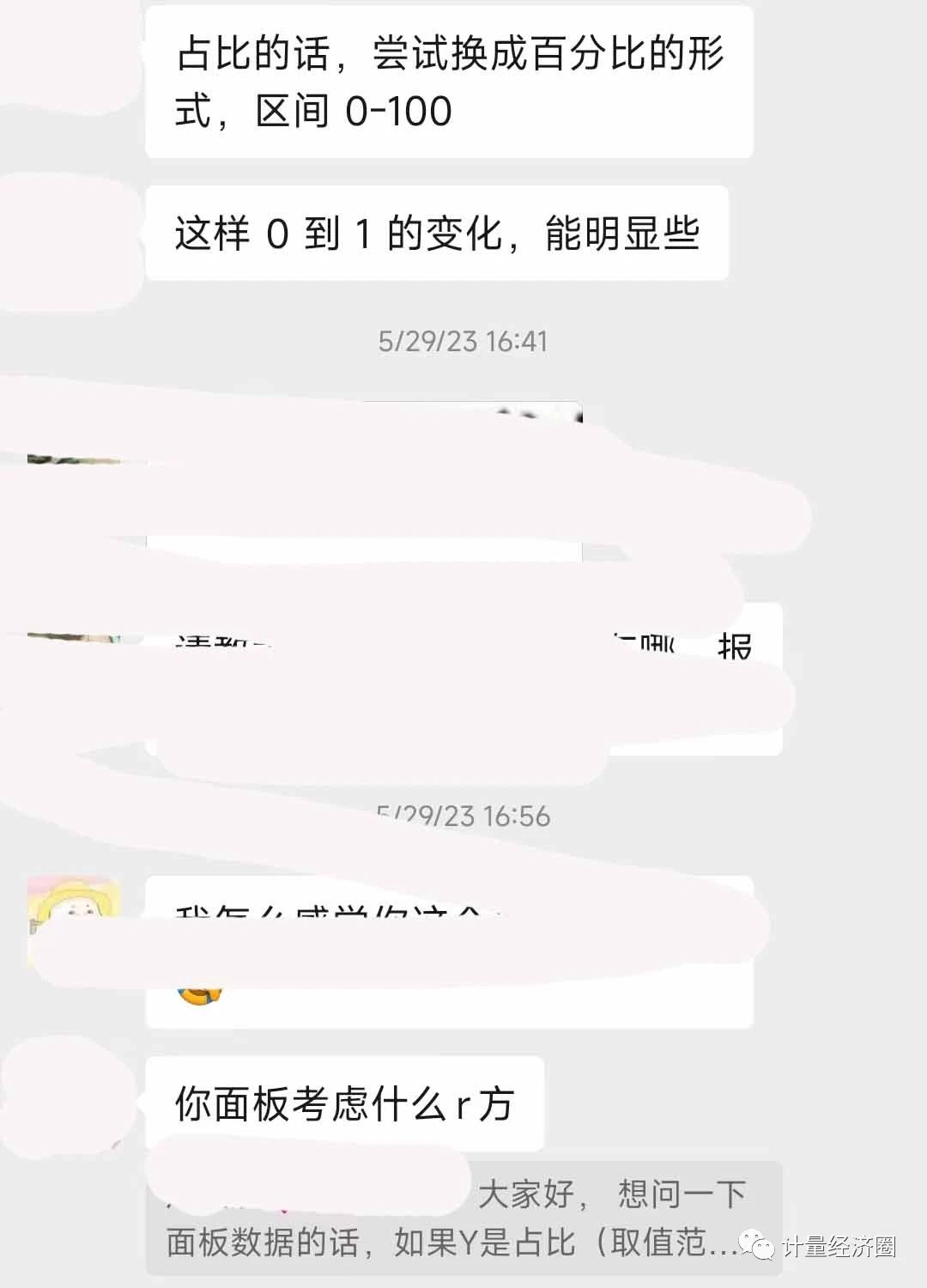

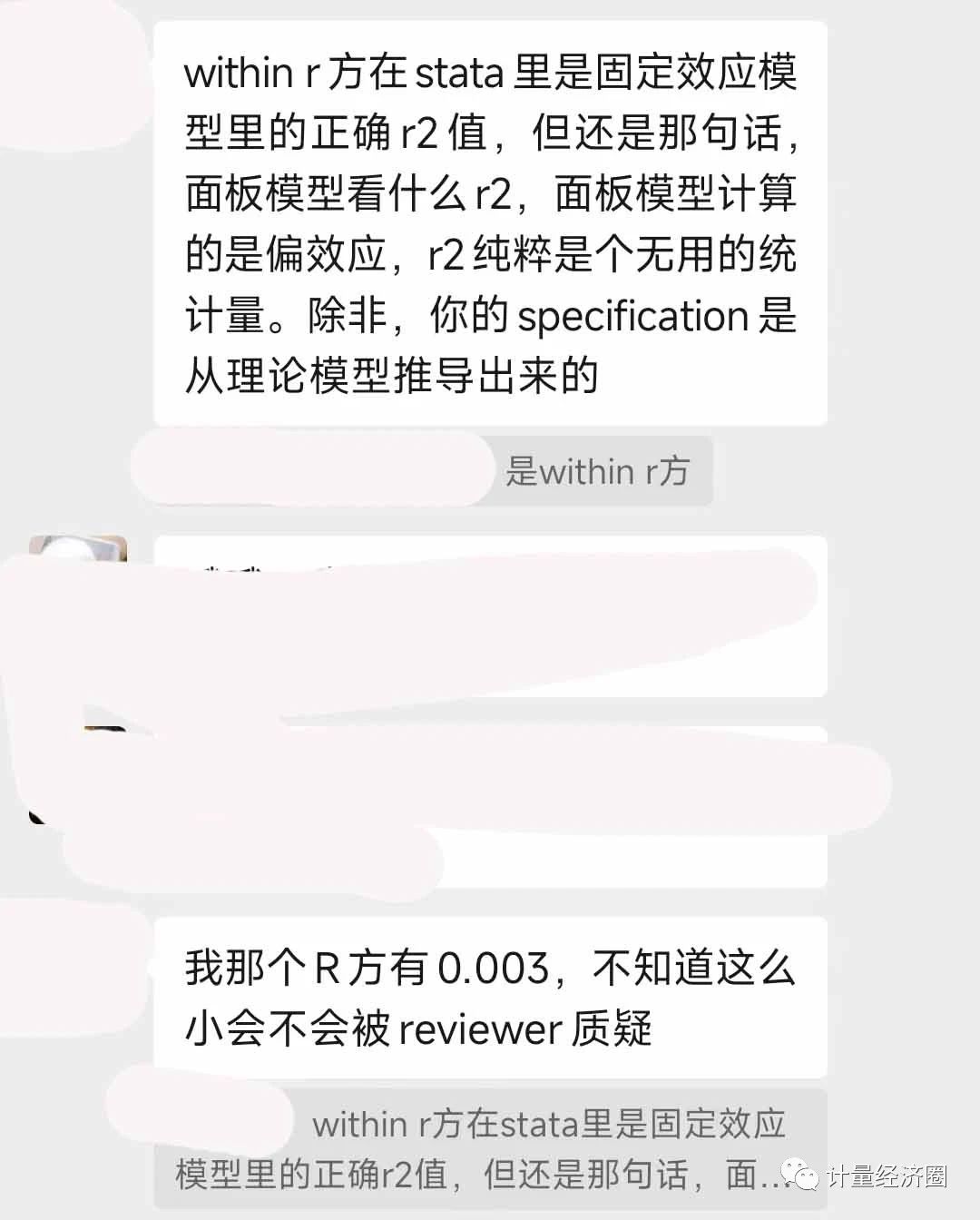

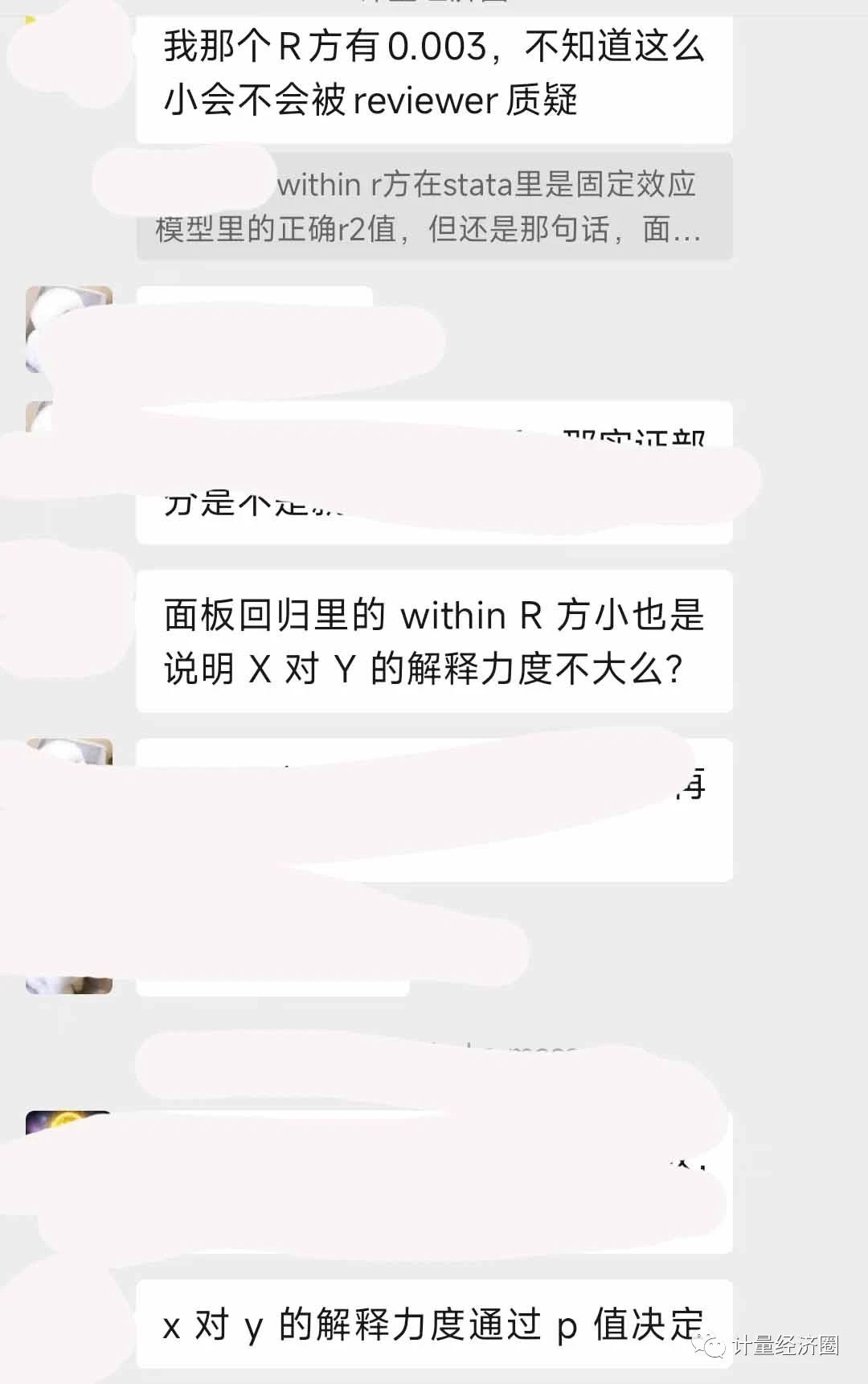

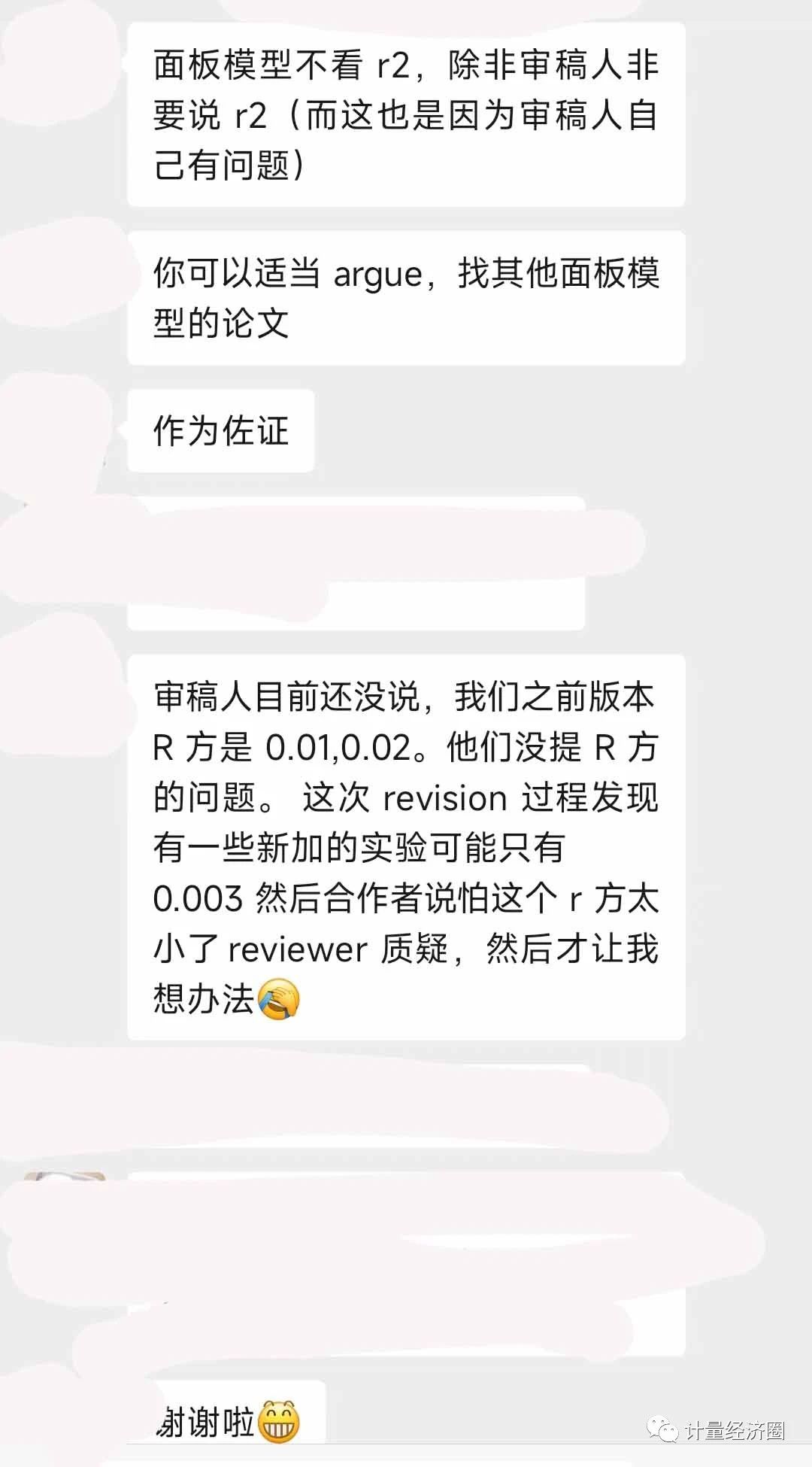

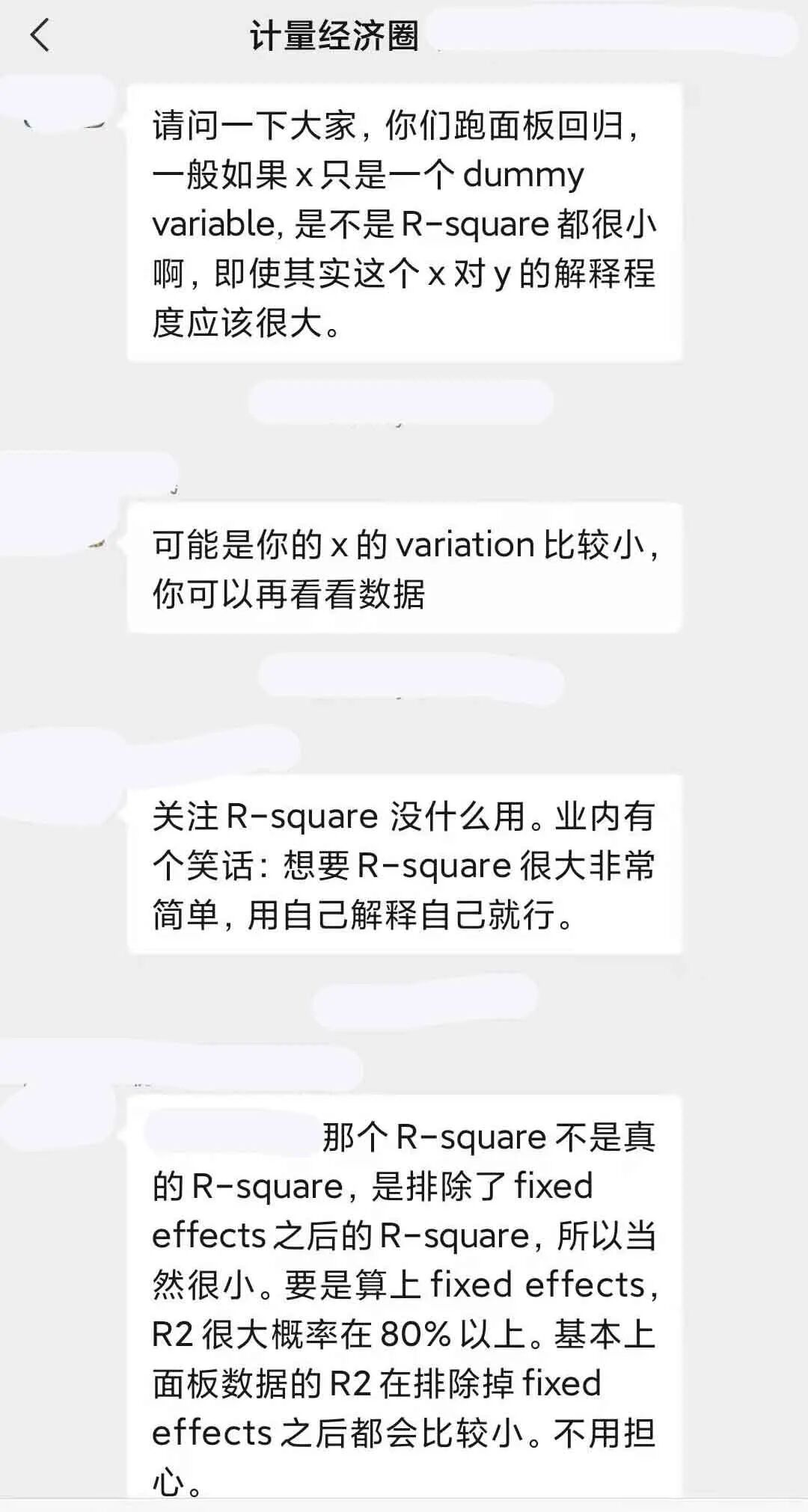

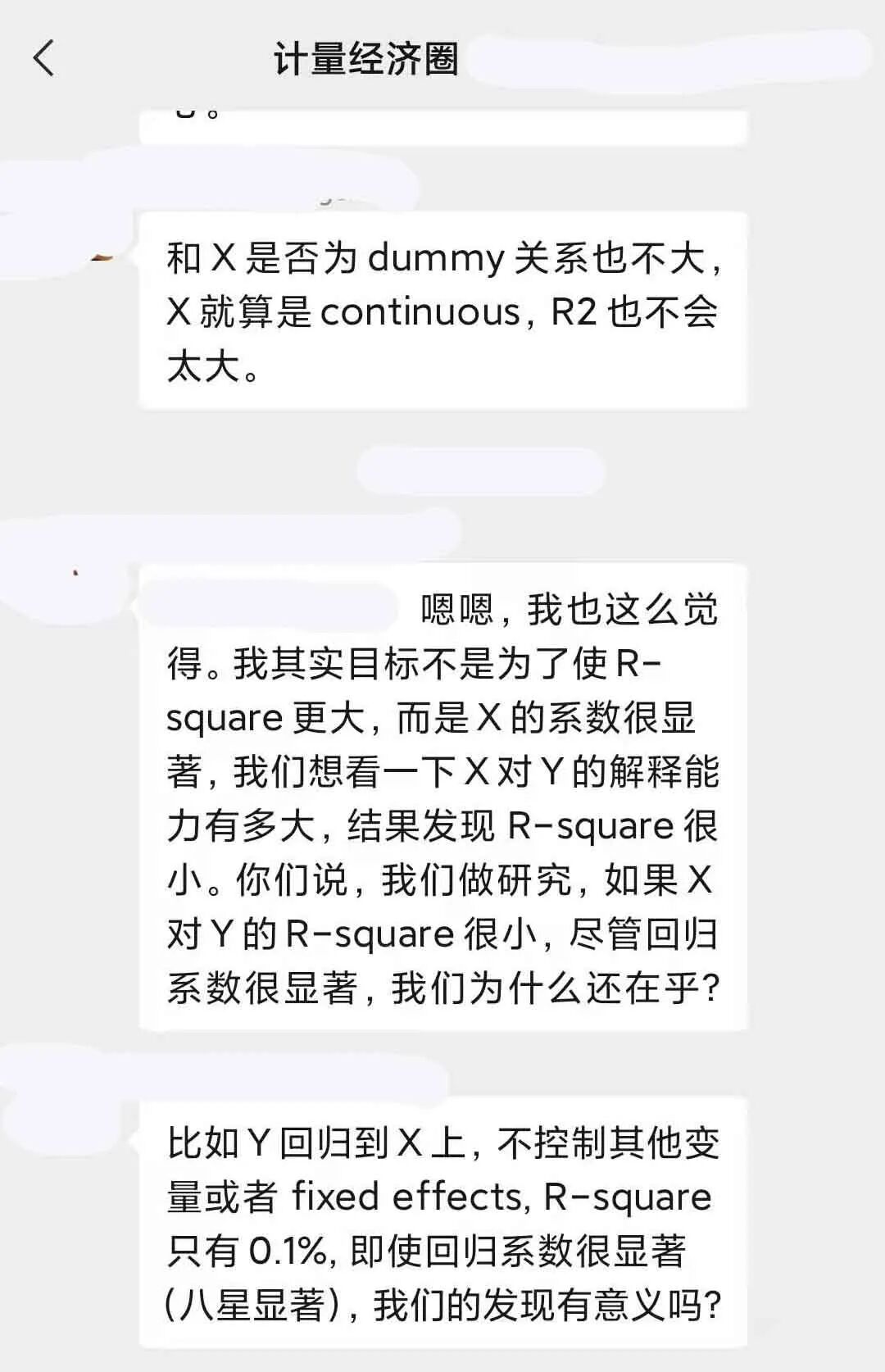

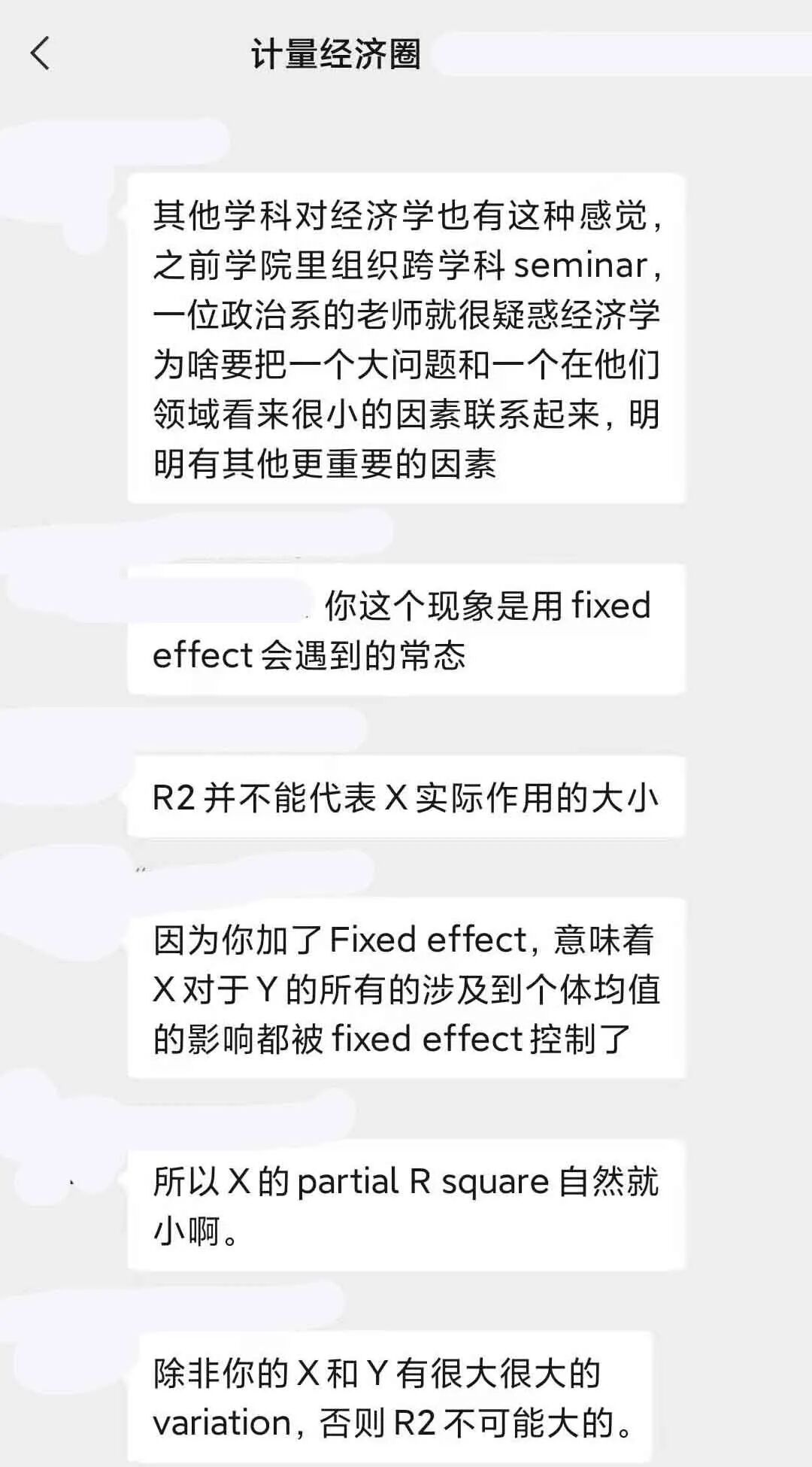

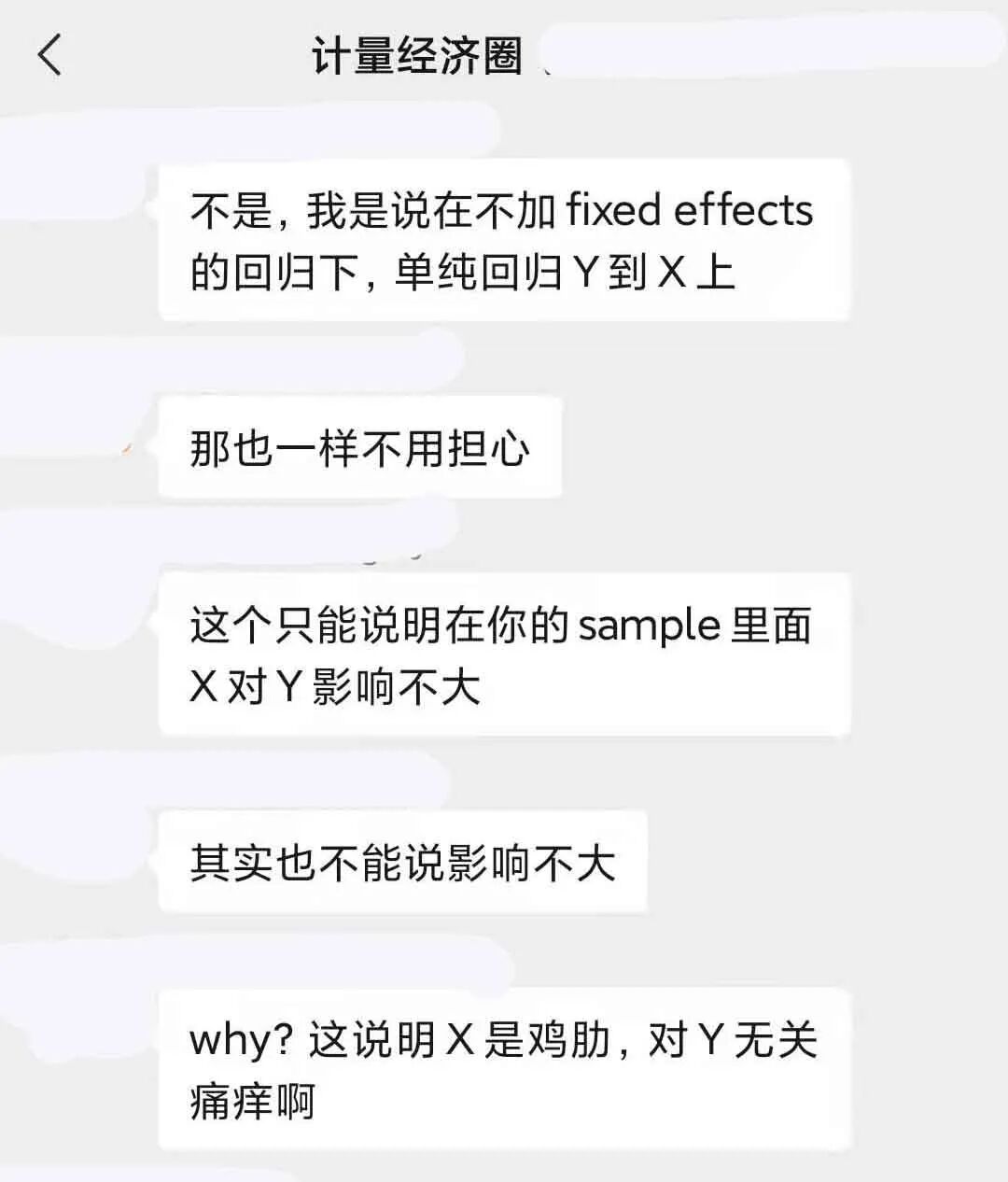

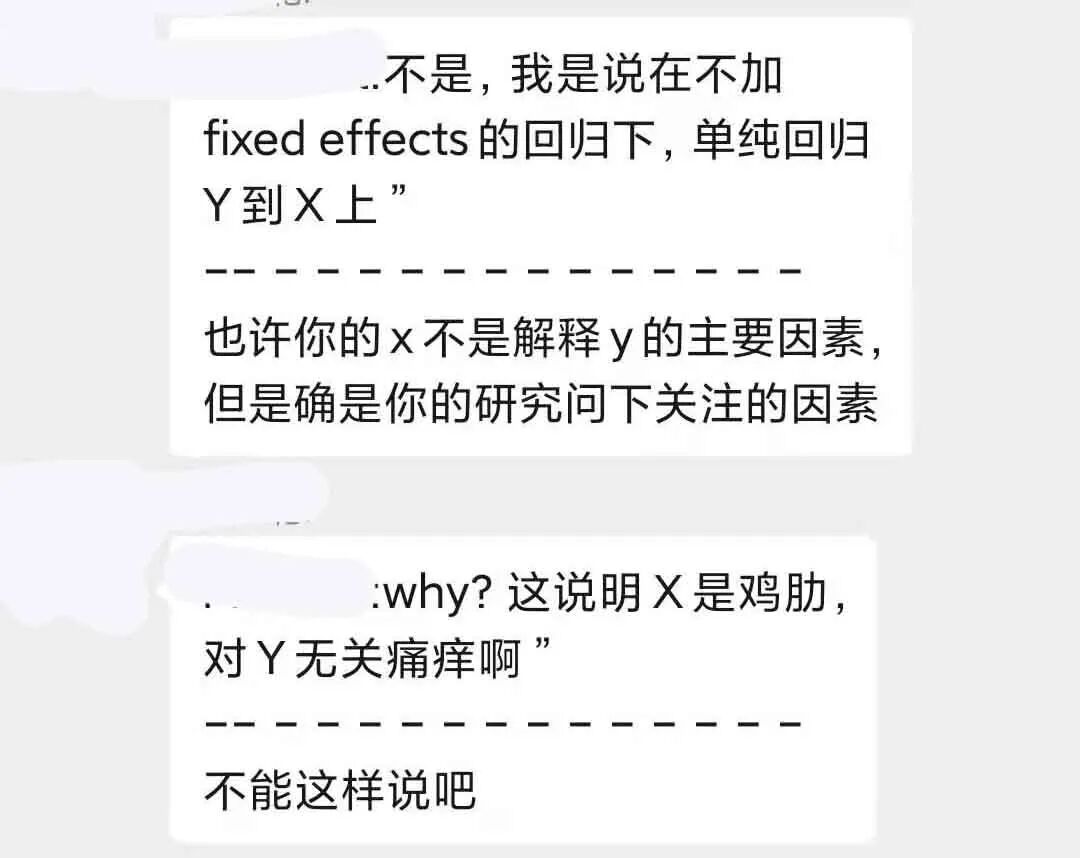

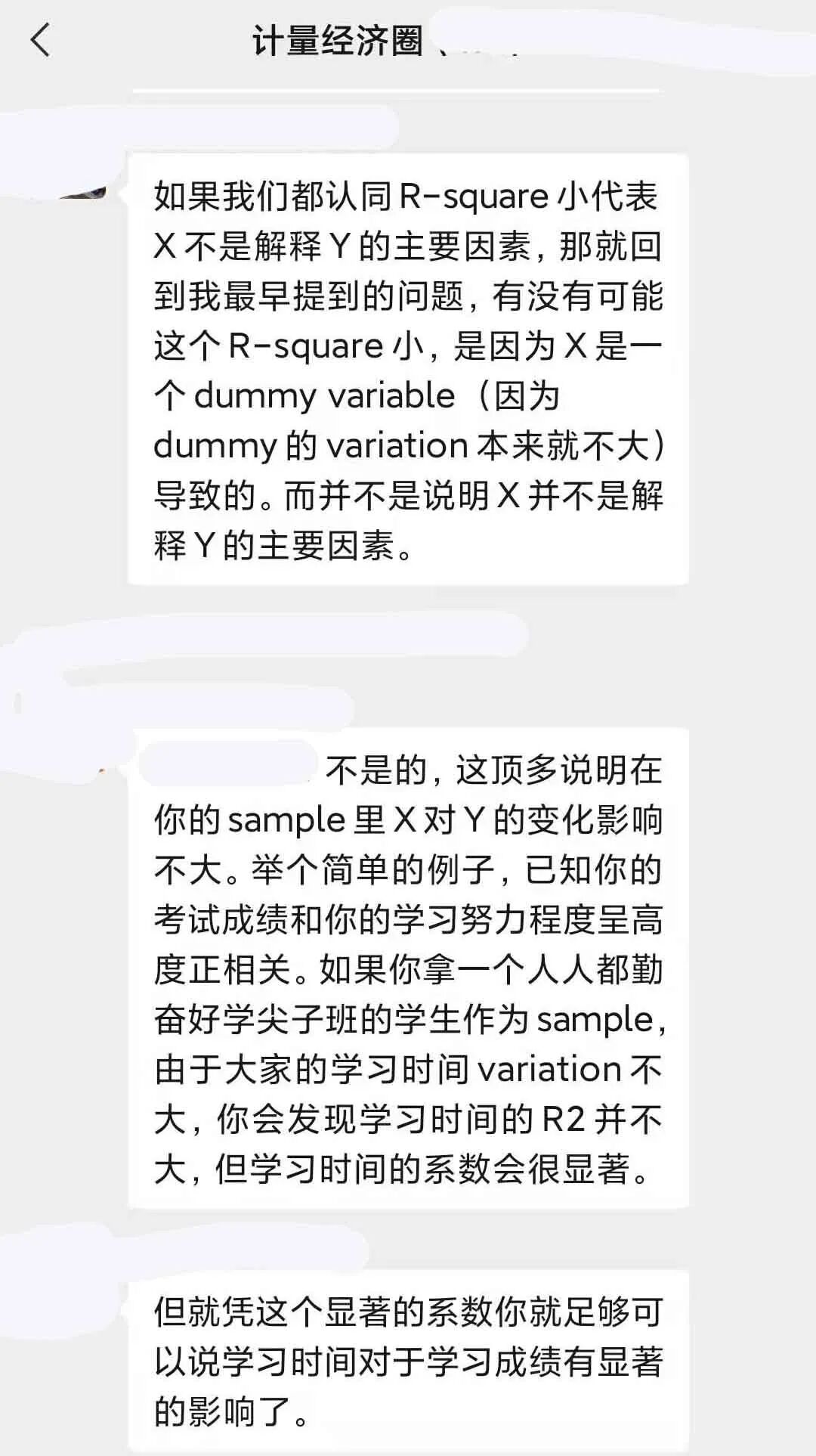

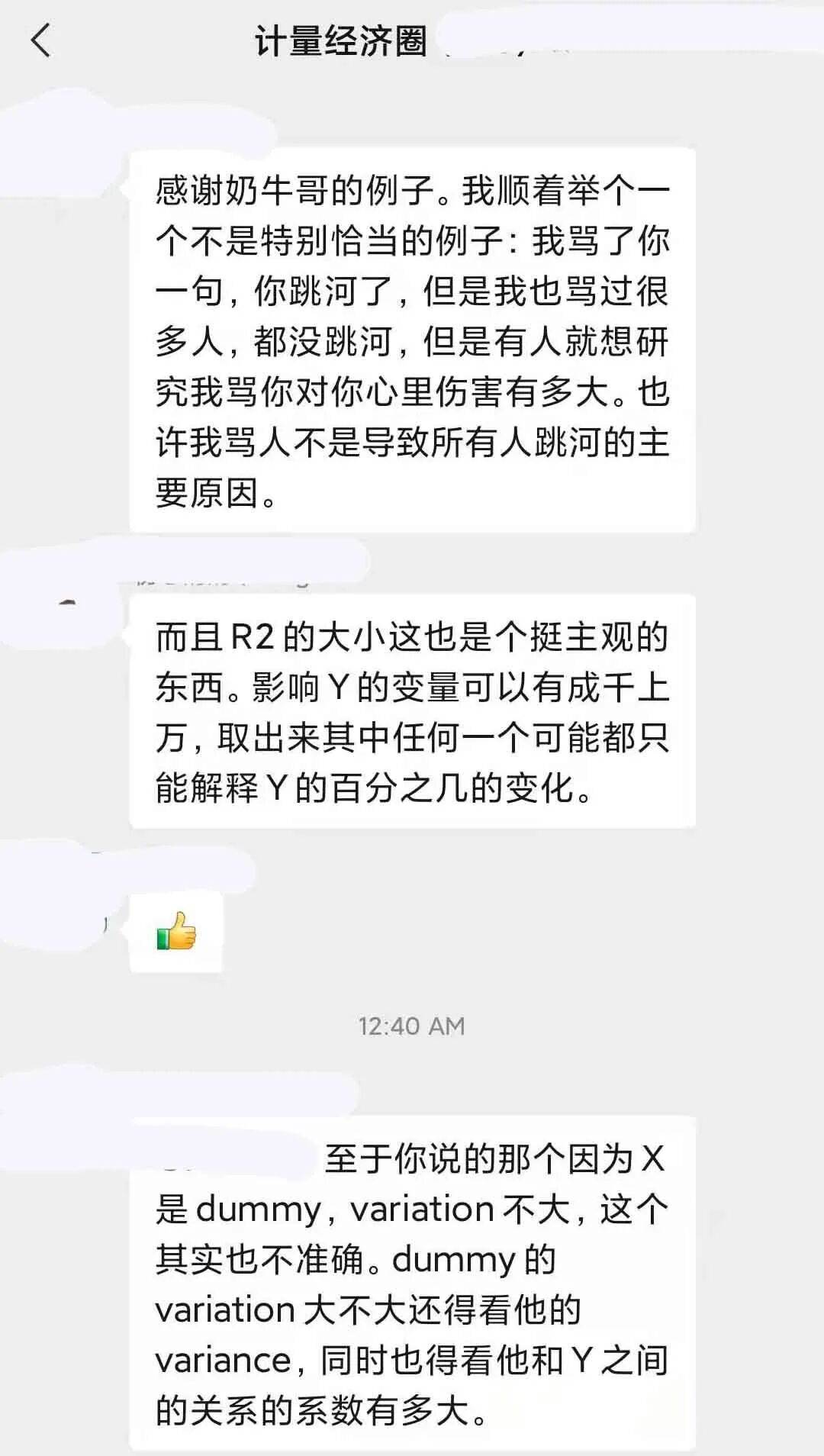

“面板数据跑回归,但模型r方太小了,只有0.003,该如何是好呢?“

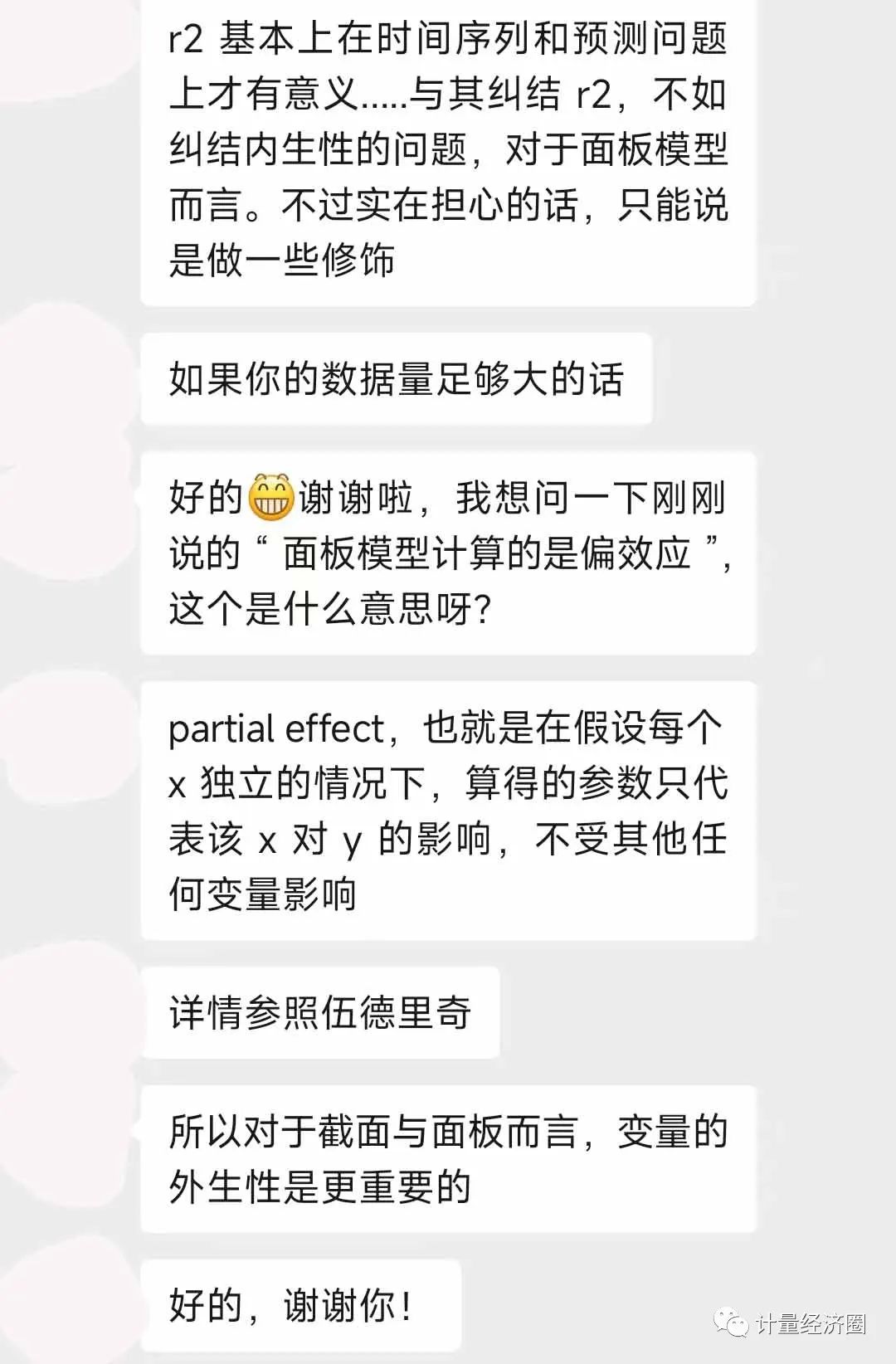

其实,之前也有过类似的讨论,可以参考着看:为啥面板数据回归中, 即使X对Y的解释程度很大, 但R-square一般都很小?

③

“做DID,政策的总影响不显著,但在某些情况下,比如发展的基础条件好、结构合理的地方,回归调节效应(policy✖条件),有这样的文章吗?“

④

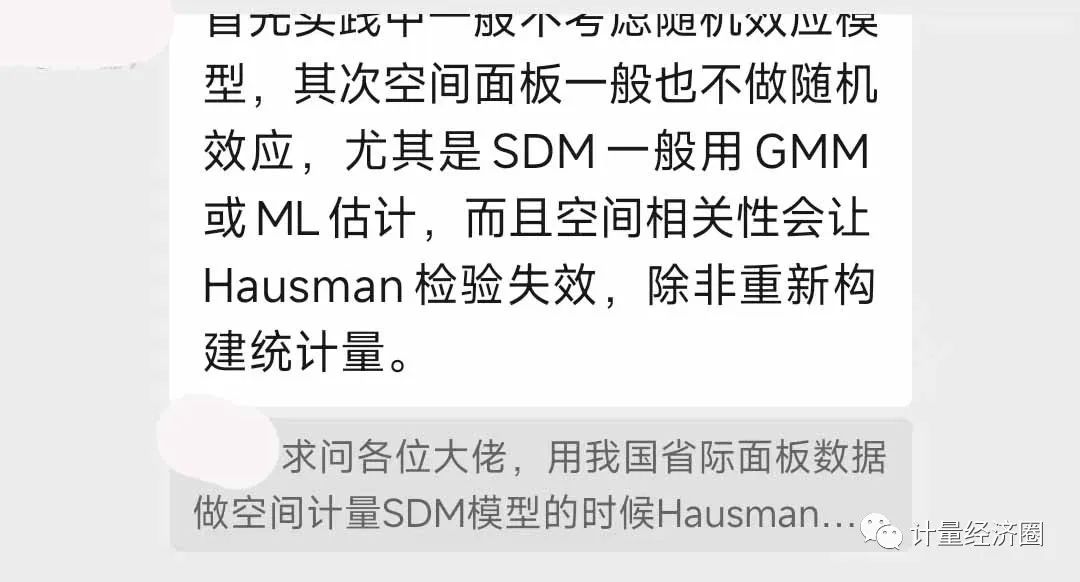

“空间面板估计中应该看Hausman检验用随机效应吗?“,其实不光是空间面板中,在普通面板中我们也会遇到类似问题。

⑤

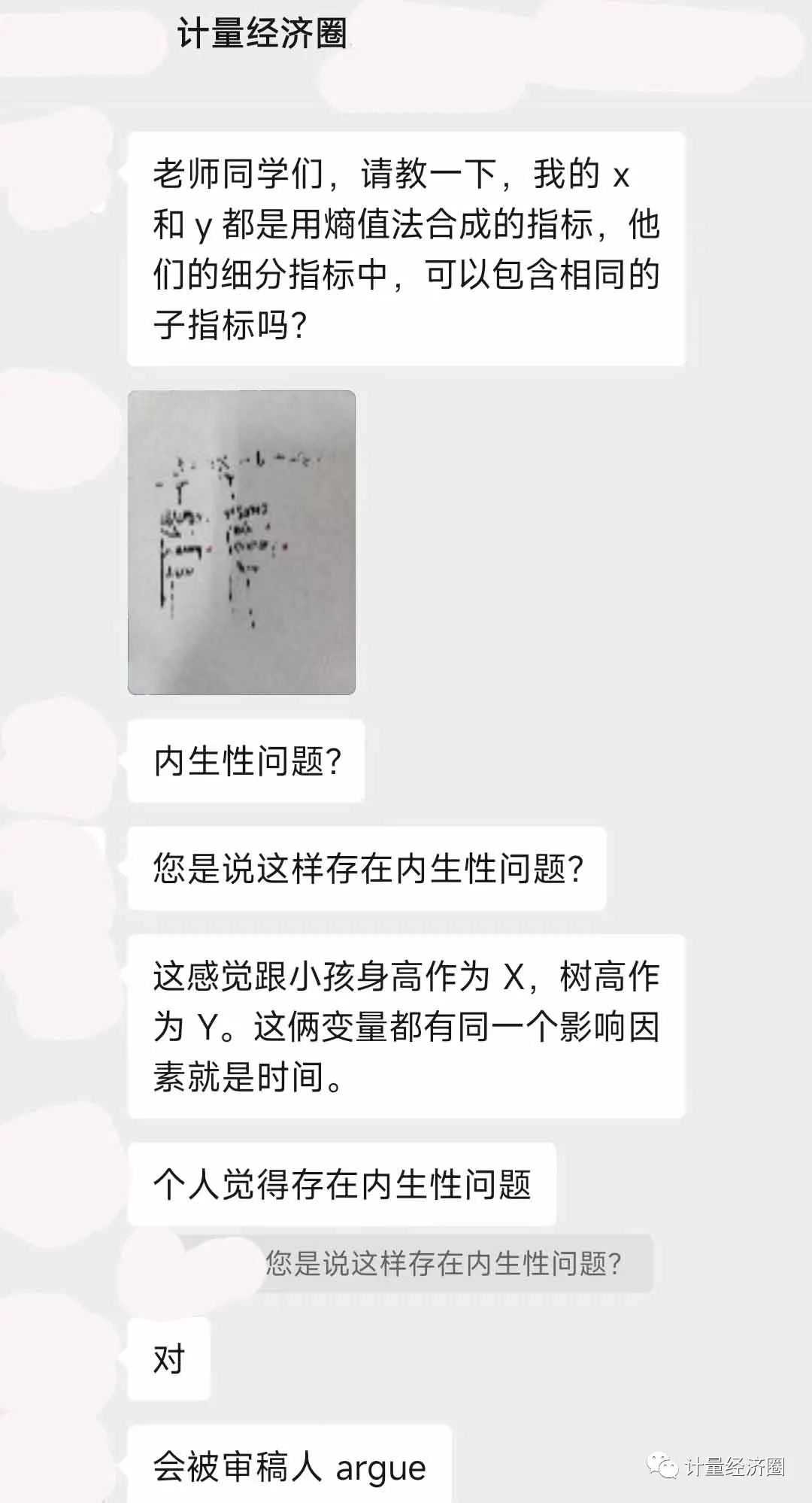

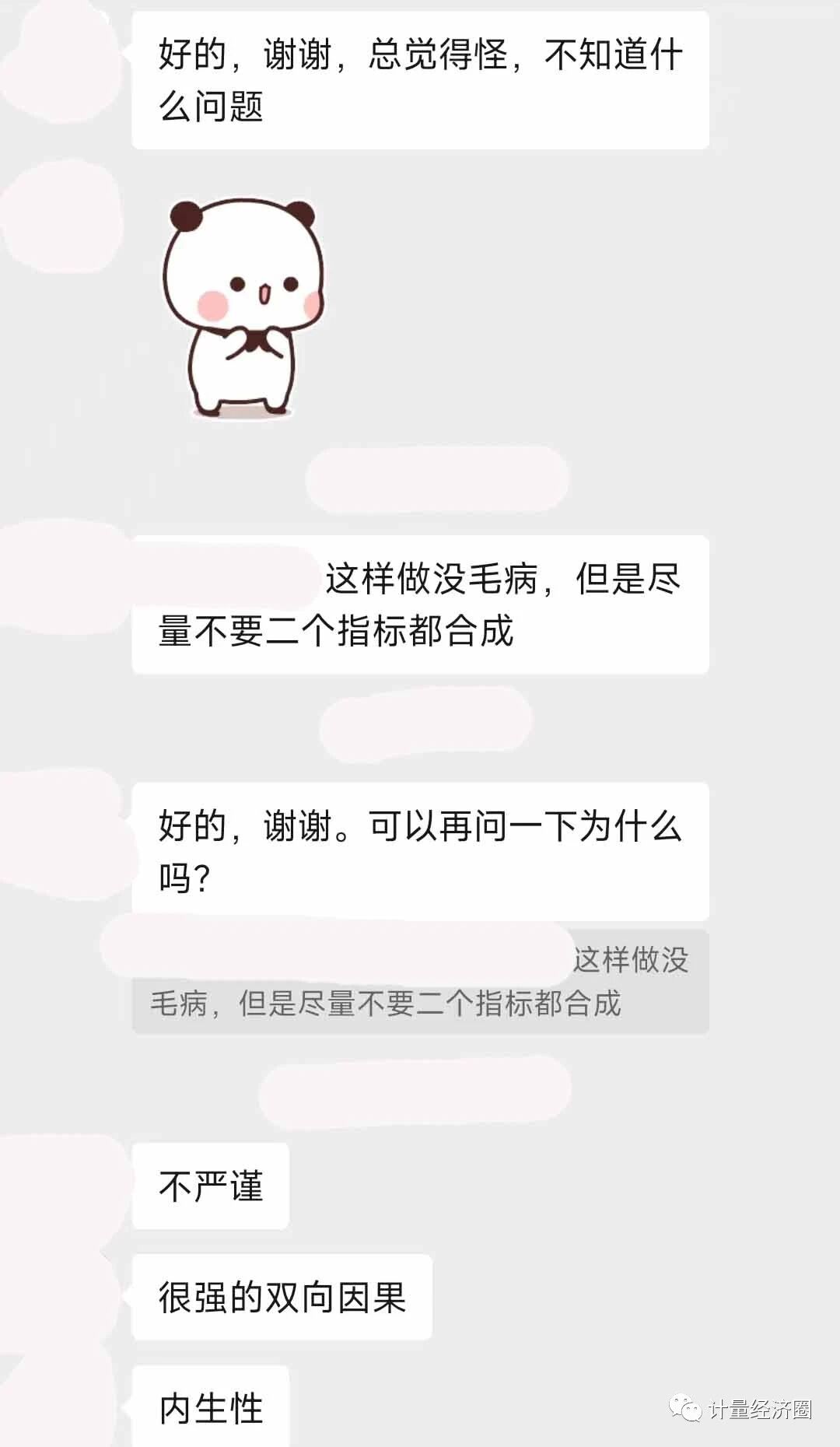

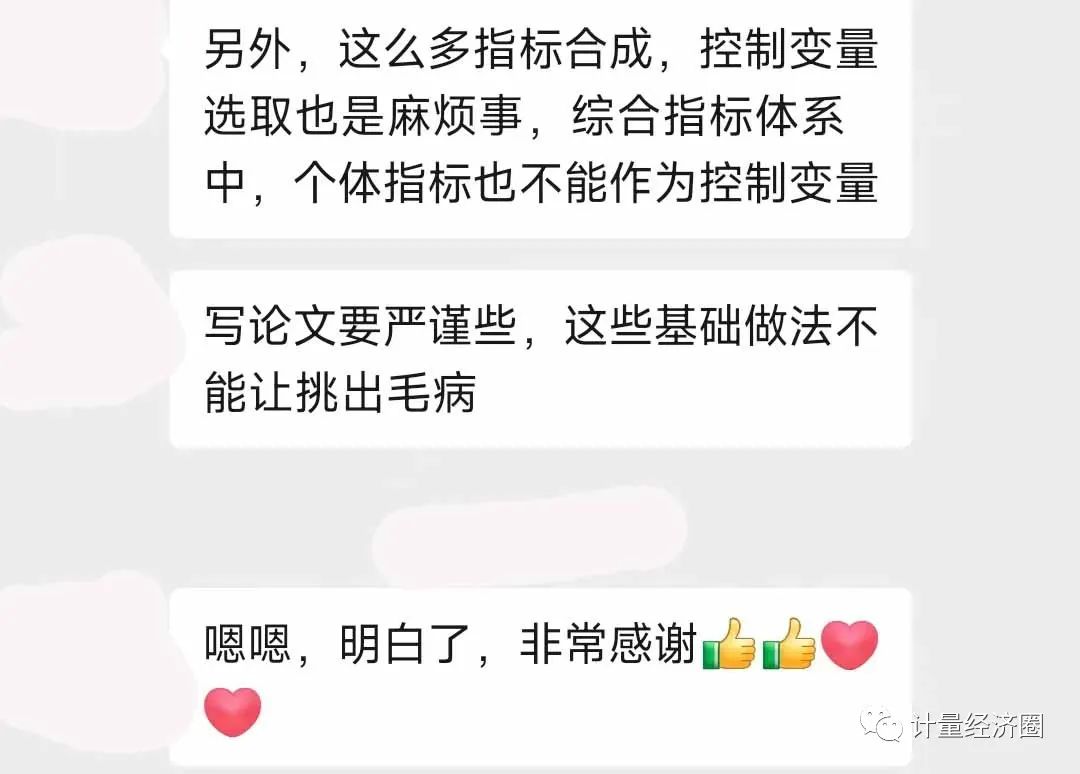

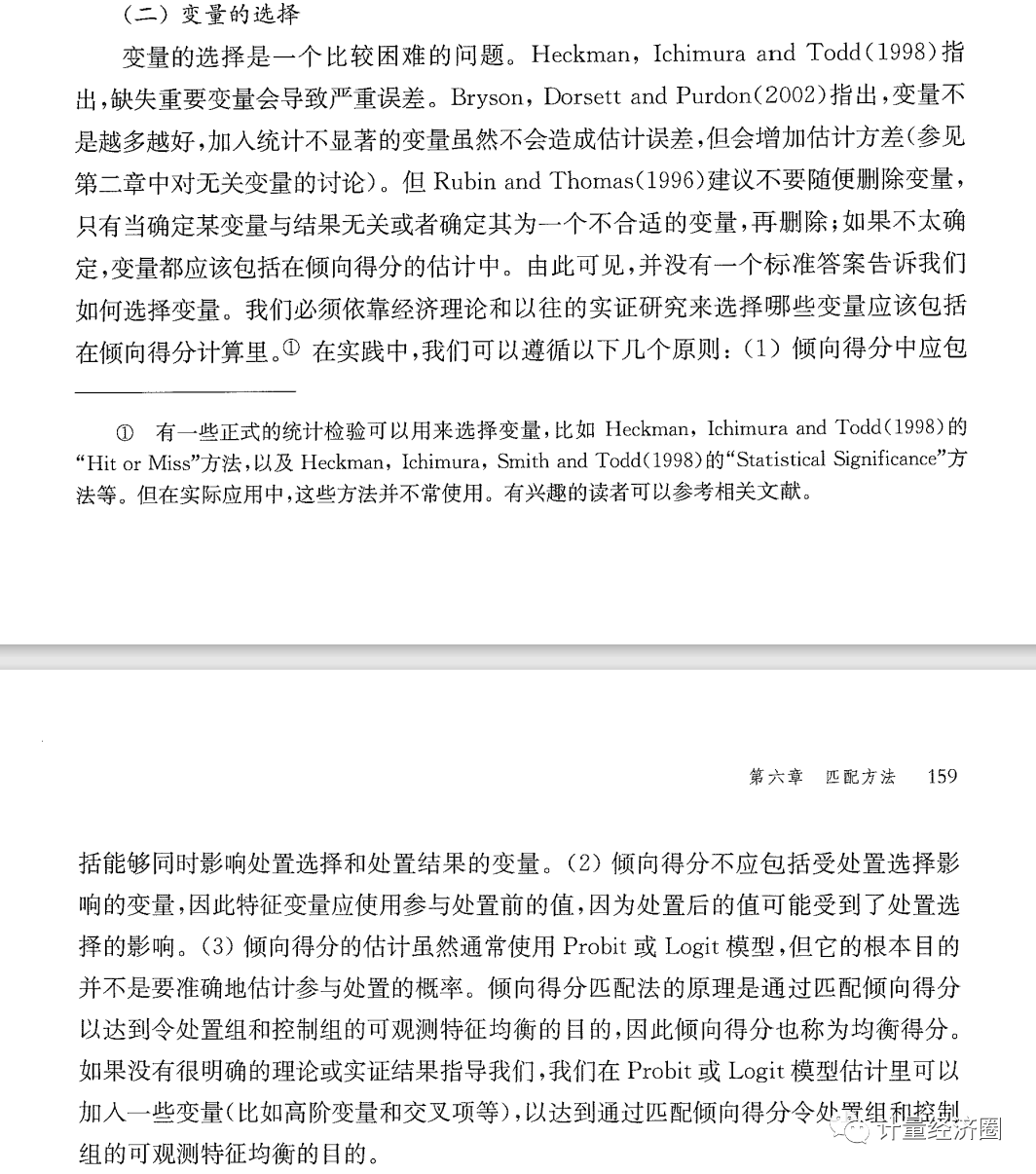

“我的X和Y都是用熵值法合成的指标,他们的细分指标中,可以包含相同的子指标吗?“1.熵(shang)值法, 为多指标综合评价提供依据的工具,2.如何用Stata实现熵值法的指南?

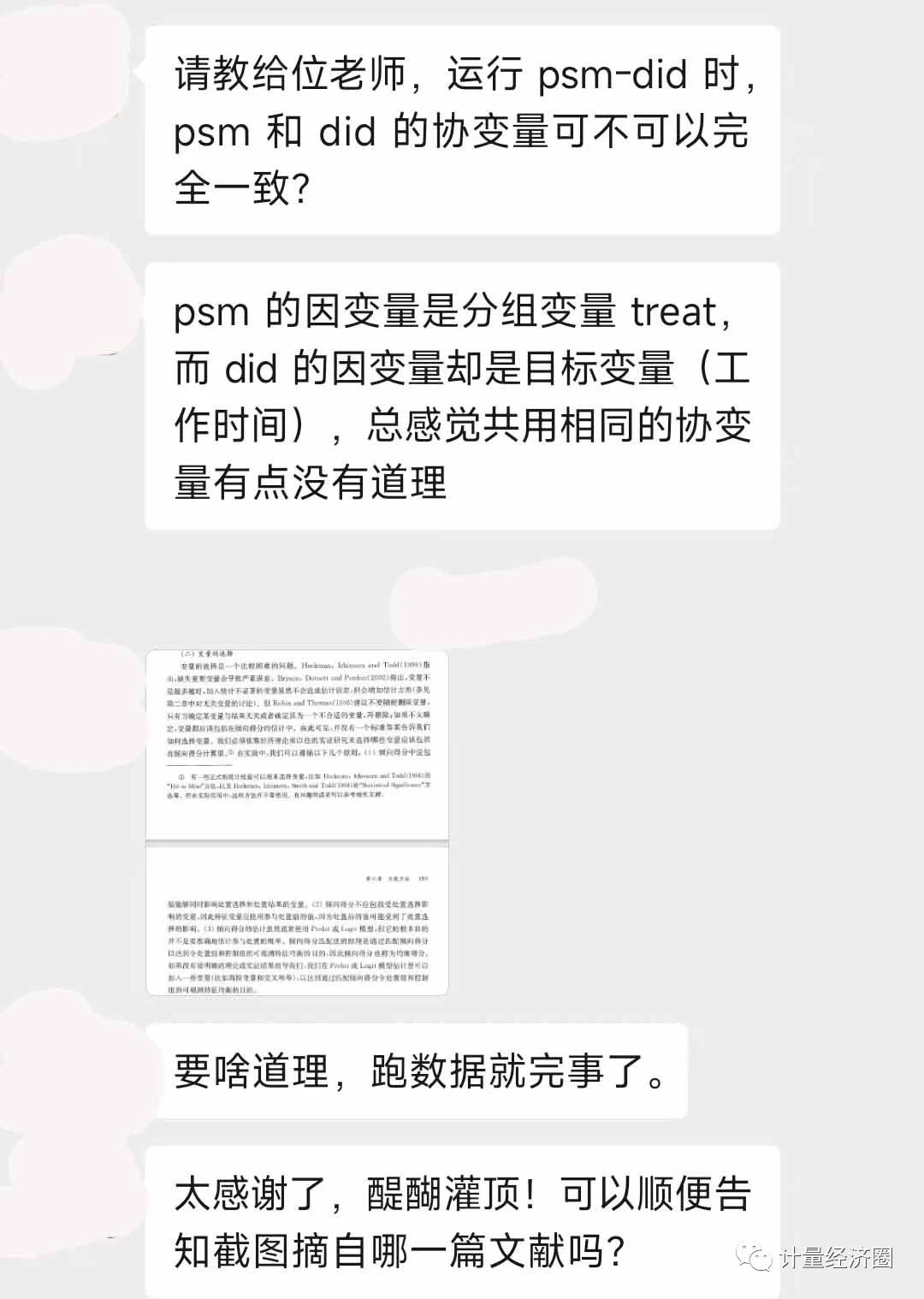

⑥

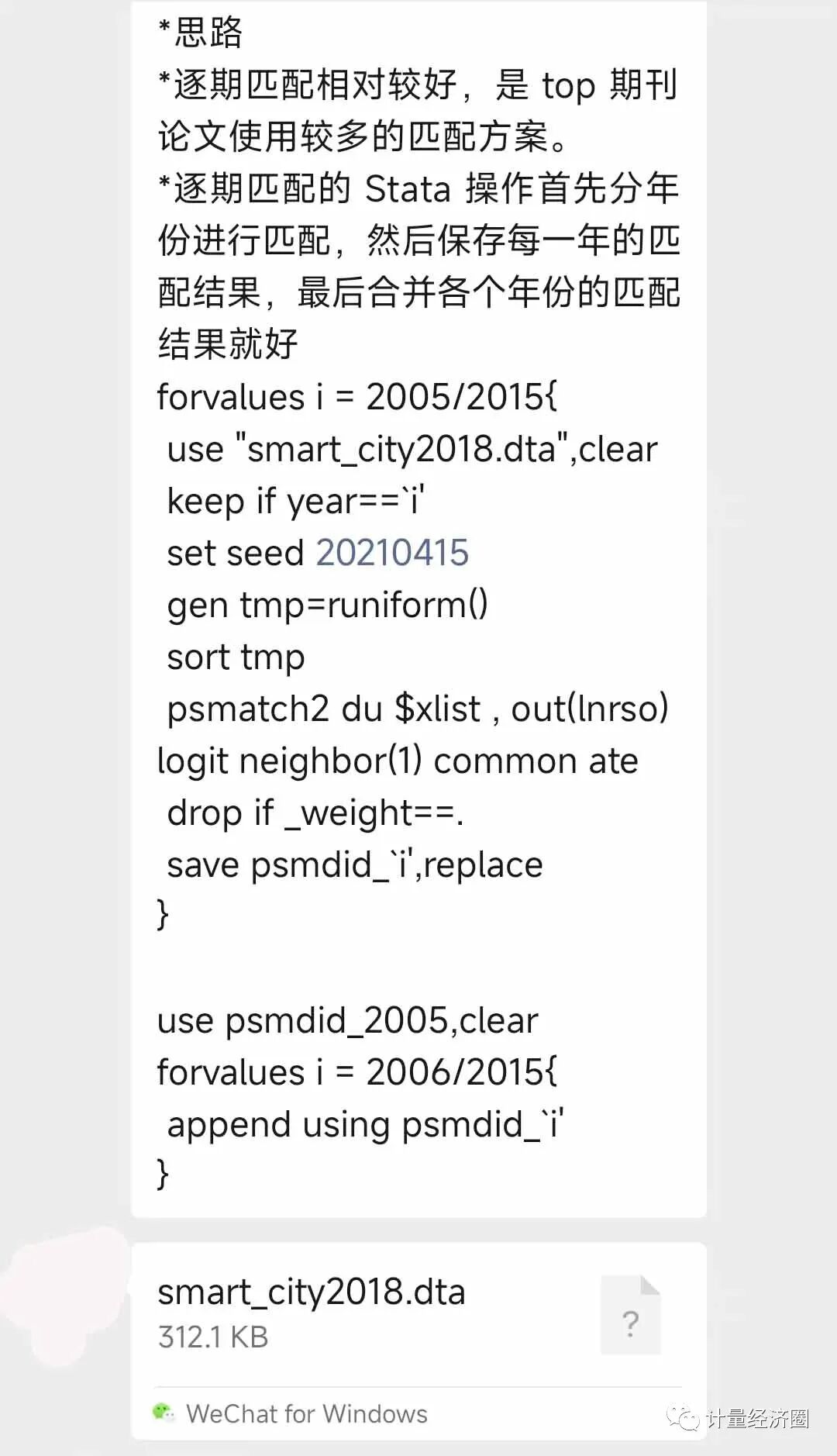

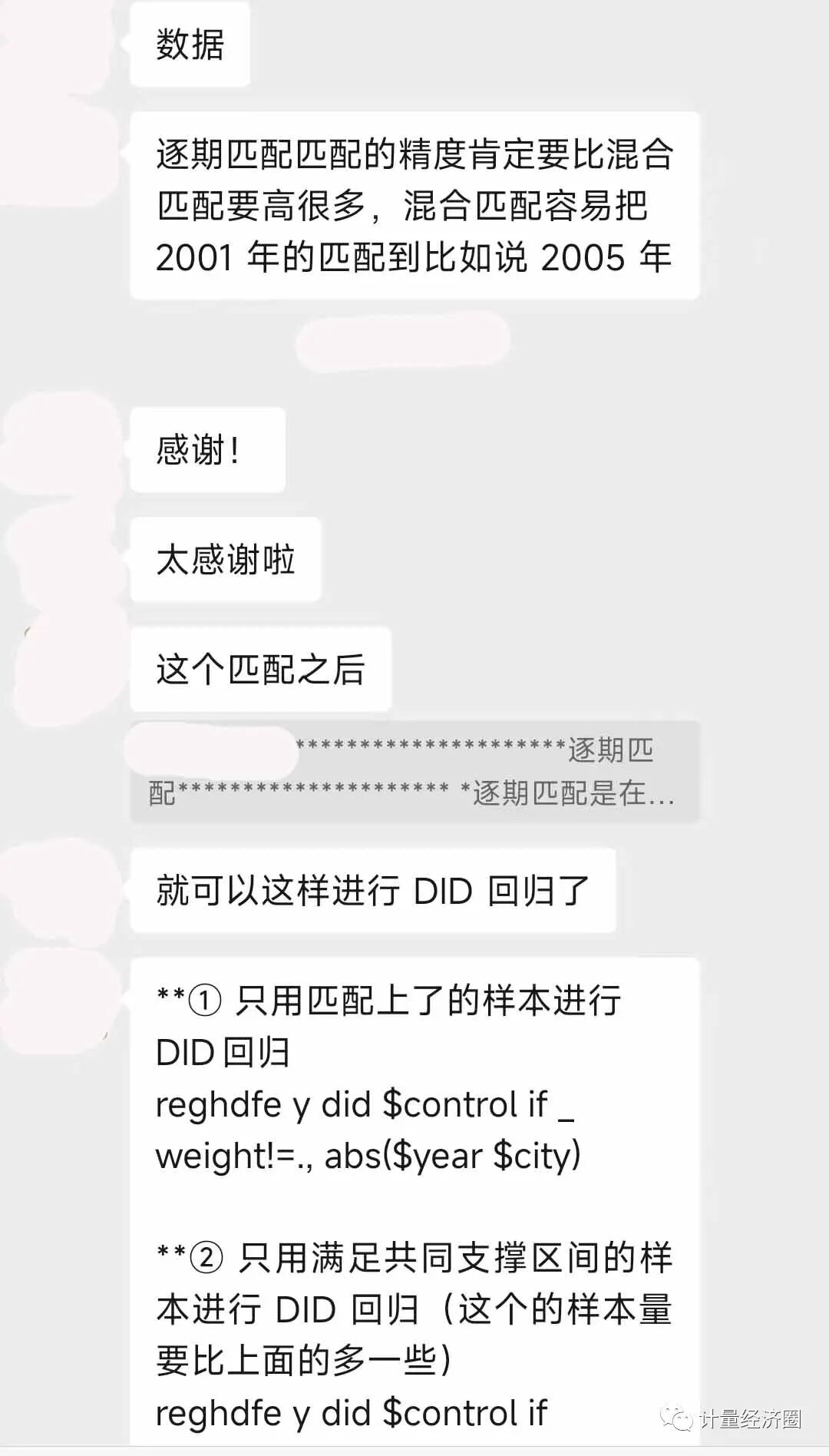

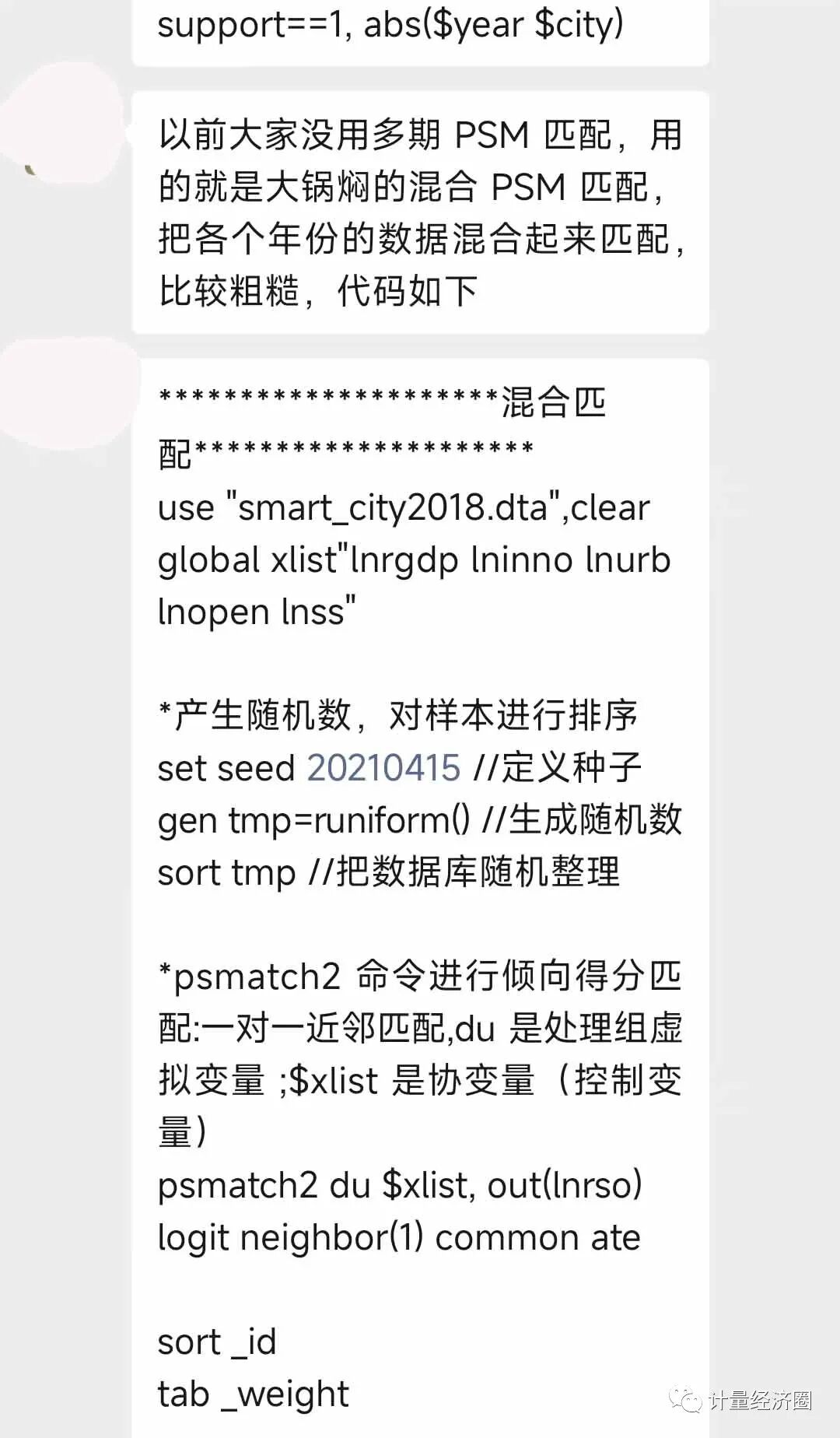

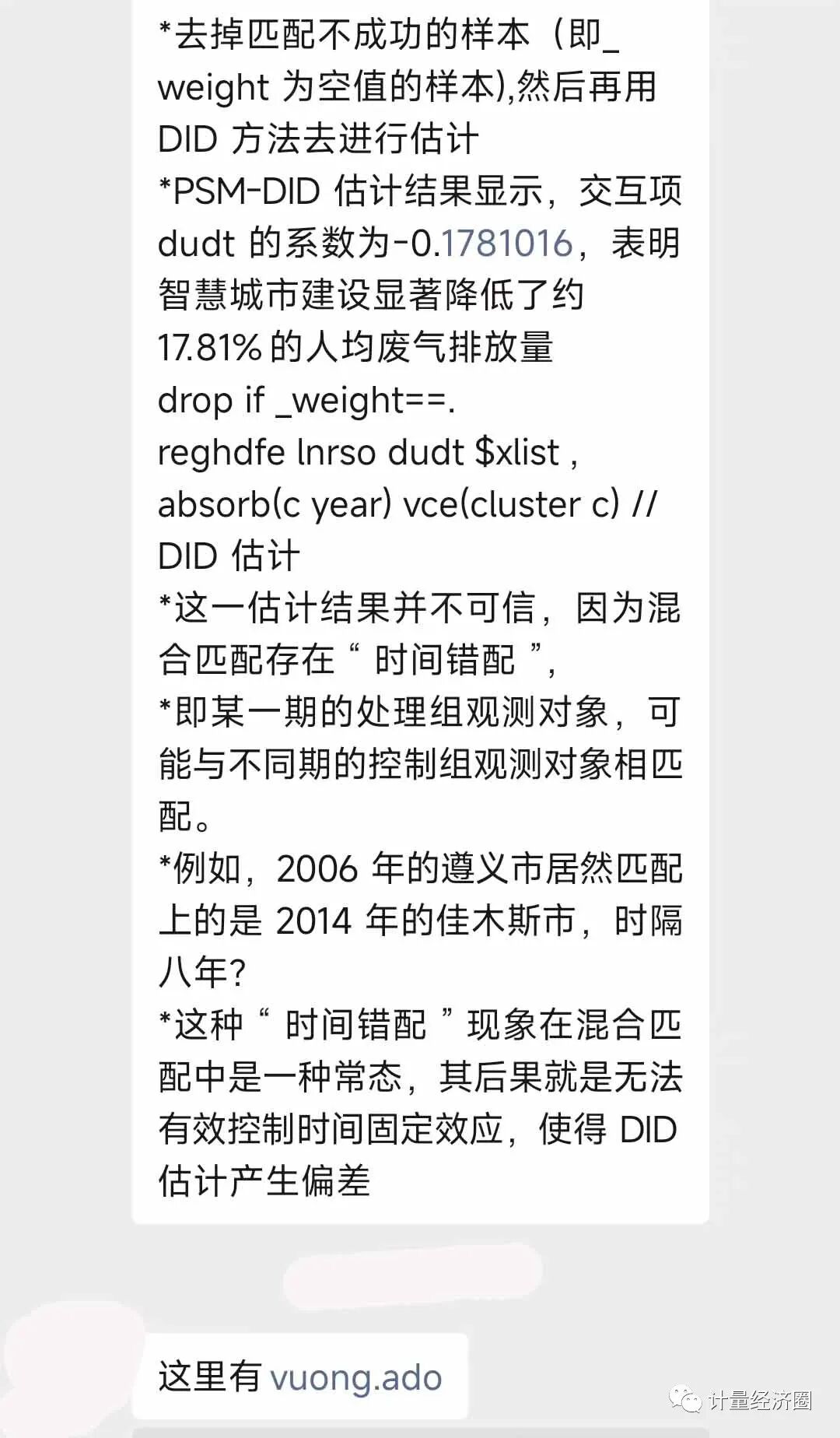

“运行PSM-DID时,PSM和DID的协变量可不可以完全一致或是否应该有所不同呢?“

一些社群学术讨论:1.“显著不显著的后背是什么, 非(半)参估计里解决内生性”,2.“计量社群里关于使用交互项还是中介效应分析开展机制研究的讨论”,3.“为啥面板数据回归中, 即使X对Y的解释程度很大, 但R-square一般都很小?”,4.多期DID中使用双向固定效应可能有问题! 又如何做平行趋势检验? 多期DID方法的最新进展如何?,5.收入和年龄等变量是将其转化成有序离散变量还是当成连续变量进行回归呢?6.控制变量就能影响结果显著性, 所以存在很大操作空间, 调参数是常用手段吗?

7.回归中常数项显著说明模型中有遗漏变量问题?8.审稿人有义务告诉你回归中可能的遗漏变量么?9.针对很多实证问题的讨论, 随手保存的部分内容以飨学者,10.未引入交互项主效应为正, 引入后变为负, 解释出来的故事特别好, 主效应符号确实增强了故事性,11.双向固定效应多期DID最新进展和代码汇总, 关于控制变量和固定效应选取的讨论,12.逐年匹配的PSM-DID操作策略, 多时点panel政策评估利器,13.多期DID前沿方法大讨论, e.g., 进入-退出型DID, 异质性和动态性处理效应DID, 基期选择问题等,14.针对经济学领域中介效应模型问题的回应和理性讨论,15.讨论a(b)对b(a)的新方向论文, 经济学期刊分区问题, 3个机制存在时计量模型设计问题,16.如果解决了内生性, 那么是否意味着证实了变量之间的因果关系呢?17.解释变量提升一个标准差,被解释变量提升几个百分比呢?18.关于DID中对照组与处理组的比例问题?19.双重差分法和事件研究法的区别主要在哪里?20.双重差分法和事件研究法的区别主要在哪里?21.统计上不显著的变量表明该变量对结果变量没有影响吗?22.IV与Y在理论上无直接关系, 但用Y对IV做回归发现IV是显著的, 这是咋回事?23.Heckman模型和工具变量IV之间的差异?24.被质疑: X与Y相关系数与回归系数截然相反, 你咋想的?25.审稿人质问: 通篇都基于OLS估计, 却把它放到稳健性检验或进一步讨论中!26.异质性和机制检验都用交互项做会被审稿人质疑么? 27.所有控制变量都不显著行不行呢?审稿人啥看法,28.审稿人: 实证论文必须先提出假说, 再依次进行实证检验么?29.审稿人: 如何在双向固定效应下还能估计出不随个体变化的宏观变量呢?30.为啥我看到面板数据中可以估计出性别, 民族虚拟变量? 还是国内权威期刊

一些免费的计量课程:1.免费4门课程, 因果推断1和2, IV, 份额移动IV和高级DID, 附数据,代码,讲义和阅读清单,2疫情期计量课程免费开放!面板数据, 因果推断, 时间序列分析与Stata应用,3.面板数据方法免费课程, 文章, 数据和代码全在这里, 优秀学人好好收藏学习!4.真实!MIT提供免费的机器学习课程, 13周的高质量内容,5.哈佛“数据科学导论”课程对所有人免费开放!包括机器学习和回归分析等各种方法!6.耶鲁开设“应用实证方法”P.hd课程, 强逻辑, 好文献, 重实操, 真前沿, 送slides和笔记!7.免费!精选中国高校开设的Python和计量经济学课程!8.全面且前沿的因果推断课程, 提供视频, 课件, 书籍和经典文献,9.DID, IV, SCM, RDD, Matching因果推断免费课程和最全功夫集锦, 再附上数据和代码!10.MIT斯隆商学院研究生课程对国内免费开放, 在家就能学习世界一流商学院的课程!11.MIT经济系50门开放课程对中国学者开放, 包括计量经济学等各类经济学课程!12.从入门到进阶的Python数据分析手册, 课程内容完全免费!13.Stata, R和Python视频课程, 文章, 数据和代码全在这里, 真的受用无穷!14.空间计量免费课程, 文章, 数据和代码全在这里, 空间相关学者注意查收,15.断点回归RD和合成控制法SCM免费课程, 文章, 数据和代码全在这里, 有必要认真研究学习!

下面这些短链接文章属于合集,可以收藏起来阅读,不然以后都找不到了。

5年,计量经济圈近1500篇不重类计量文章,

可直接在公众号菜单栏搜索任何计量相关问题,

Econometrics Circle

计量经济圈组织了一个计量社群,有如下特征:热情互助最多、前沿趋势最多、社科资料最多、社科数据最多、科研牛人最多、海外名校最多。因此,建议积极进取和有强烈研习激情的中青年学者到社群交流探讨,始终坚信优秀是通过感染优秀而互相成就彼此的。