和大家分享一个量化团队经常会用的投资组合优化库,他们会用这个库结合AI量化技术,用来跑机构级最优组合。接下来我让我用几分钟,让你轻松掌握风险与收益的平衡,学会风险调优。

和大家分享一个量化团队经常会用的投资组合优化库,他们会用这个库结合AI量化技术,用来跑机构级最优组合。接下来我让我用几分钟,让你轻松掌握风险与收益的平衡,学会风险调优。传统炒股就闭眼扔飞镖,而量化股票投资组合就是给飞镖装瞄准器。

举个例子:2023年美股"科技七巨头"平均涨105%,但如果你全仓英伟达,今年1月回调时你可能哭晕在厕所——这就是不懂风险分散的代价。

买股票不只是凭感觉,还要看“回报/风险”比。

而股票投资组合有很多种策略,今天我们重点讲一讲基于Python PyPortfolioOpt库的AI量化智能优化模式。

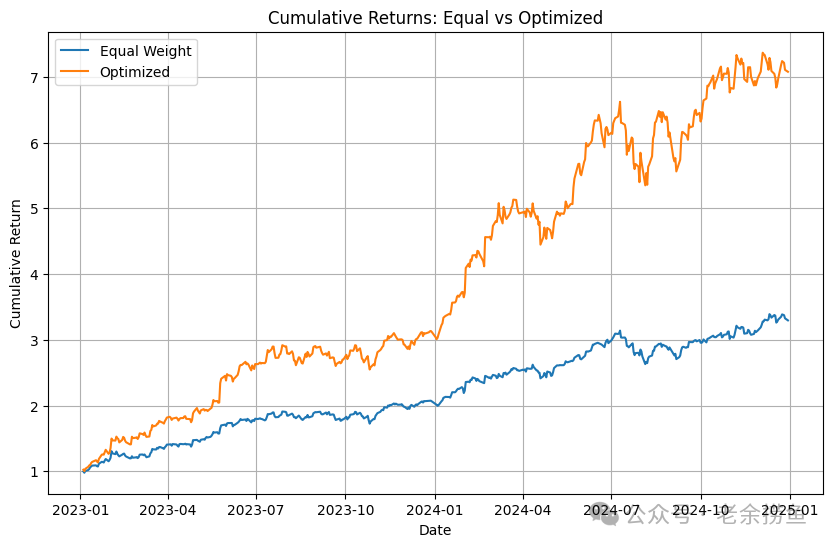

相比简单的等权配置,优化后组合往往能在相同风险水平下获取更高回报,且通过量化框架降低主观判断失误。接下来我给大家做 等权 vs 优化 的具体分析。

核心玩法:每只股票都分到同样的钱,就像给每个孩子发相同数量的糖果。

优势:

- 避免被某只暴雷股坑惨(比如去年某大药厂两天跌60%)。

缺点:

可能错过超级牛股(2017年你平均买BAT,腾讯的涨幅会被另外两家拖累)。

在现代投资中,组合优化通过 均值—方差理论(MPT)和有效前沿方法,帮助投资者在“预期收益”与“承担风险”之间找到最优平衡。

黑科技原理:

以2023年美股七巨头为例:

重点解析:

- 收益暴涨密码:AI给英伟达(NVDA)配了28%仓位,元宇宙(META)给了22%;

- 代价:遇到板块回调时(如24年1月AI股大跌),组合波动堪比坐过山车;

具体表现差异:

收益提升:+42.51 百分点,源于优化对 NVDA、META 的重度配置;

风险放大:波动率增加 13.07 百分点,因资产选择更集中;

风险调整后表现:夏普比提升 ~8.4%,证明每单位风险带来更多超额收益。

风险–收益权衡:高回报标的往往伴随高波动,优化在收益提升的同时,也需承受波动增加;

分散 vs 集中:优化组合将放弃部分分散优势以赢取更高回报;

模型假设局限:输入(收益、协方差)估计误差会影响结果,需稳健性检验与约束管理。

下面分三步,为大家逐一剖析如何在用 Python 搭建一个完整的“抓数据→算指标→调模型”流程。

import yfinance as yf

tickers = ["AAPL","MSFT","AMZN","GOOGL","META","NVDA"]data = yf.download( tickers, start="2023-01-01", end="2024-12-31", auto_adjust=True )["Close"].fillna(method="ffill")

auto_adjust=True 可自动将拆股、分红体现到价格中,避免后期手动调整。

from pypfopt import expected_returns, risk_models

mu = expected_returns.mean_historical_return(data)

S = risk_models.sample_cov(data)

from pypfopt import EfficientFrontier

ef = EfficientFrontier(mu, S)raw_weights = ef.max_sharpe() clean_weights = ef.clean_weights()

在本案例中,算法给 NVDA 配置了 56.78%、给 META 配置了 36.02%,而基本忽略了 AAPL、AMZN、GOOGL、MSFT。

均值—方差权重转移

均值—方差优化会自动将资金往“回报/风险”比更高的资产倾斜。

集中度与分散度的取舍

预期年化收益率提升:优化后组合的预期收益由 63.05% 提升至 105.56%,增加了 42.51 个百分点。这主要得益于将更高预期回报的股票(如 NVDA、META)加大权重。

波动率增加:年化波动率从 23.98% 上升到 37.05%,说明优化组合风险也同步放大,因为权重集中在波动性更高的资产上。

夏普比率提高:风险调整后收益(夏普比)从 2.63 提高到 2.85,表明新增收益完全补偿了额外承担的风险,风险调整效率更高。

1. 集中风险

2. 可行对策

3. 定期再平衡与稳健性检验

优化后的组合在风险调整后收益方面取得了明显提升(夏普比提高约 8%),实现了均值—方差优化的预期目标。但前提是你能接受更高的波动率。如果想进一步降低集中风险,可以在优化过程中加入行业/单只股票权重约束或扩充投资标的,然后再次优化。

AI 智能配仓让你比盲目买买买更有底气。用简单的Python库,几十行代码就能算出最适合自己的“牛股狂欢”组合,再通过对比验证效果。想玩得更稳,就给组合加点“护栏”——行业、权重上限或多样化,就能在追求收益的路上既爽又安全。

本文相关代码已在 Google Colab 实测通过,下载即用。祝大家都能在股海里把“风险”当鱼饵,“收益”当鱼获!

如觉得对您有所帮助,请我喝杯 咖啡。

咖啡。

下载地址如下: