量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业20W+关注者,连续2年被腾讯云+社区评选为“年度最佳作者”。

金融市场的状态(Regime)通常会不定期的切换并保持一段时间,市场状态的切换会直接影响到金融资产的表现及投资组合的配置。如果能有效对市场状态进行建模,预测市场状态的变换,将非常有利于投资管理决策制定及尾部风险管理。

在本篇分享中,Two Sigma提出了一个基于机器学习算法对市场状态进行建模的方案,并在历史数据测试中显示该模型能够有效的预测市场状态的变换。

怎样划分市场状态

在了解市场状态如何影响投资组合构建,首先需要弄清楚市场有多少种状态。对于市场状态的定义有不同的方法,比如根据经验定义为“繁荣”或“萧条”,“高波动”或“低波动”,也可以根据市场情绪分为“低风险”或“高风险”,还有根据货币政策区分市场状态。

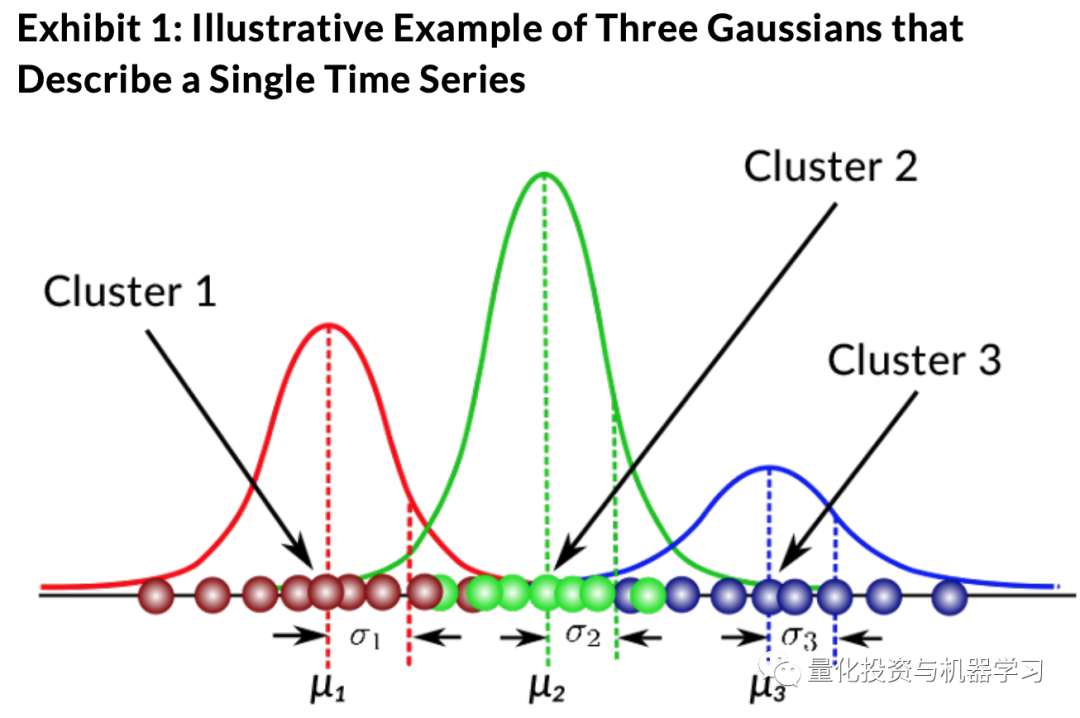

除了根据经验定义市场状态,近些年很多研究根据数据驱动的模型对市场状态进行划分,常用的模型有Gaussian Mixture Model (GMM),这是一种无监督学习。GMM应用不同的高斯分布拟合不同时期的历史数据。如下图1所示,对于某单一资产的历史收益率,不同的历史区间对应了一个不同的高斯分布。

我们应用GMM对更多的资产收益进行建模,用来对整个市场的状态进行研究。实际上,具体的做法是,我们建模的对象不是所有资产的收益,而是美国市场从1970年开始17个因子的收益。我们应用GMM模型,通过对因子收益的建模,来判断市场状态的变化。

四种市场状态

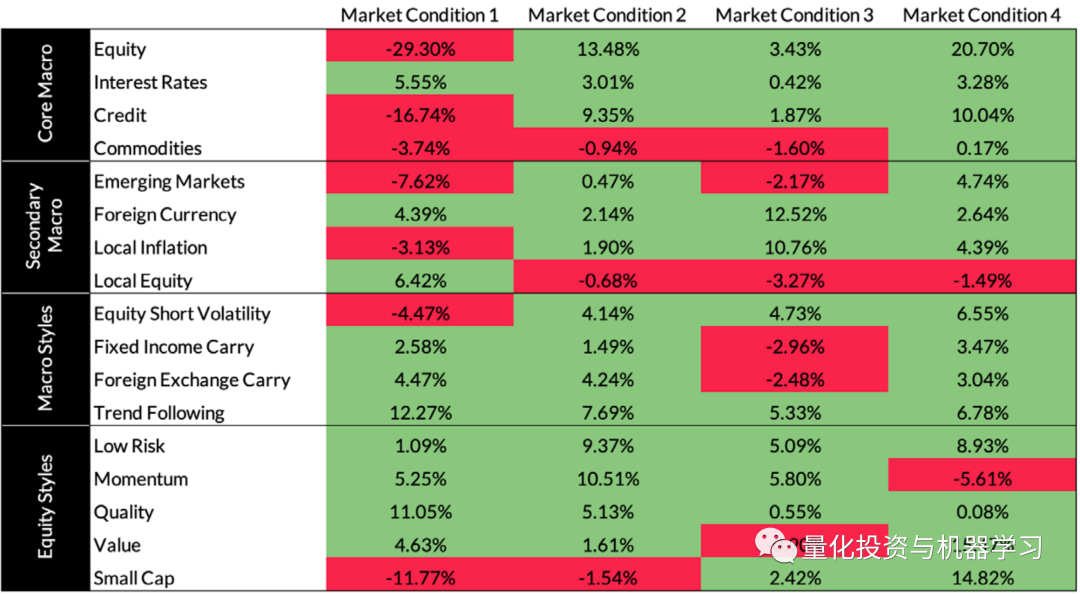

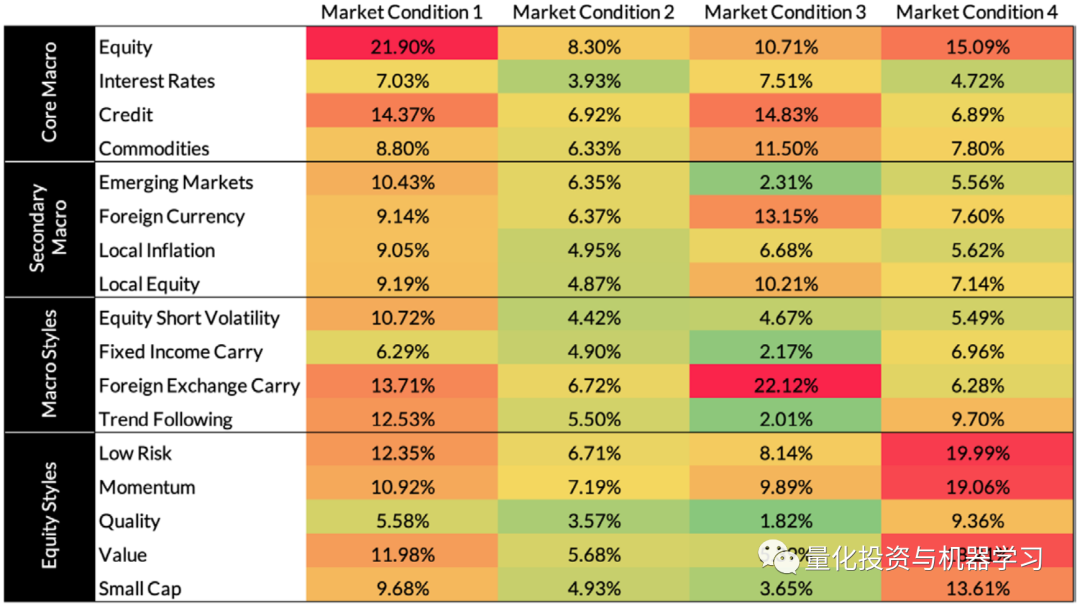

我们利用GMM算法对因子历史收益进行聚类,最终通过交叉校验选择了聚类个数4作为最优参数,也就是说市场存在4个状态。下表2和表3展示了4个不同市场状态下,17个因子收益的均值和波动。由于4个状态存粹是基于模型对数据建模的结果,很难完成弄清楚不同状态对应的逻辑。所以我们尝试从因子的表现对四个状态进行分析。

市场状态1:危机(Crisis)

大部分核心的宏观因子表现非常糟糕。这是唯一个市场状态中, global Equity 和Credit factors的平均收益为负的。

Emerging Markets factor的收益也是负的,这说明在这个市场状态中,发展中国家市场表现比发达国家更糟糕。

Interest Rate factor收益为正,说明在这个市场状态下,投资者更倾向低风险的证券。

Local Inflation factor反映的是通胀对冲后的收益,该因子收益为负说明市场处于危机状态时,权益收益并不能对冲通胀。

宏观趋势跟踪的因子收益为正,说明方向明确的市场状态对于趋势跟踪是有利的。

风格因子层面,只有小市值因子收益为负,说明市场危机相对于大市值股票,对于小市值股票影响更大。

对比四种市场状态,危机状态下,各因子收益间的相关性是最大的。

市场状态2:稳定(Steady State)

该状态覆盖了大部分最稳定或健康的时期,在这个状态下任何一个因子都没有发生较大的回撤。权益信用类因子的表现都比较平均。Local Equity和Emerging Market的因子收益接近于0,说明发达国家与发展中国家的权益收益无明显差异。

市场状态3:通胀(Inflation)

这个状态下Local Inflation因子的收益为四个状态下最高,达到了10.76%。在这个市场状态下,全球权益类和利率类的因子表现几乎在四个状态中垫底。同时,汇率类因子的表现也说明美元跑输了G10货币,这也可能是因为通胀带来的货币贬值。

市场状态4:脆弱(Walking on Ice)

在这个状态下,市场的表现是比较敏感的,貌似在危机及稳定中摇摆,全球股票市场表现比较好,但波动比其他三个状态都高。股票风格因子的表现也波动也比其他状态下更高。说明在这个状态下,各因子收益都比较均衡,但波动比较高,随时可能发生风险。

四种市场状态的历史分析

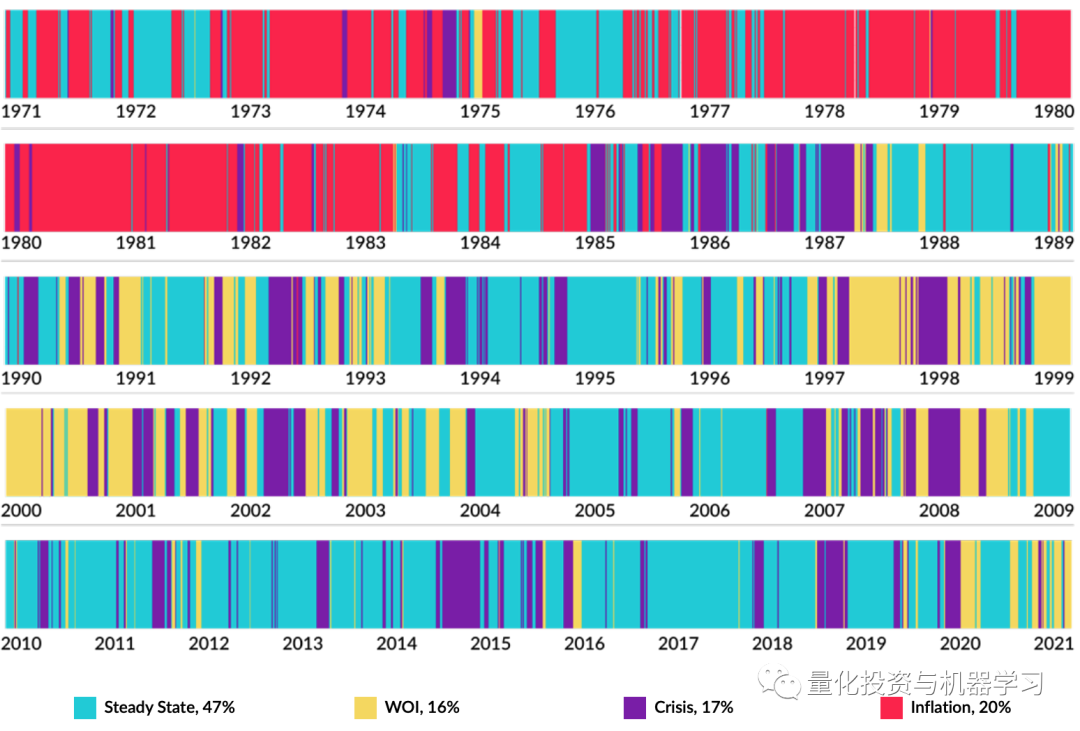

GMM模型会给出每个时间段属于不同市场状态的概率,我们取概率最高的状态作为当时的市场状态,下图4给出了1971年以来每个时间点的市场状态。市场47%的时间处于稳定状态,17%的时间处于危机状态,20%的时间处于通胀状态,还有最后16%的时间处于脆弱状态。

1970-1980年代,大部分时间处于通胀期,当时历史的实际情况也是这样的,而在近10年几乎没有再没出现过通胀状态。

脆弱状态主要集中在90年代到21世纪初,那时候正好了科技股泡沫破裂的时期,市场非常脆弱,脆弱状态下市场会出现较大回撤,且有很大的波动。

1987、2008及2020年初的新冠影响,都将市场带入了危机状态,模型也成功识别出来。

市场大部分处于稳定状态,而且在过去10年,市场基本都处于稳定状态。

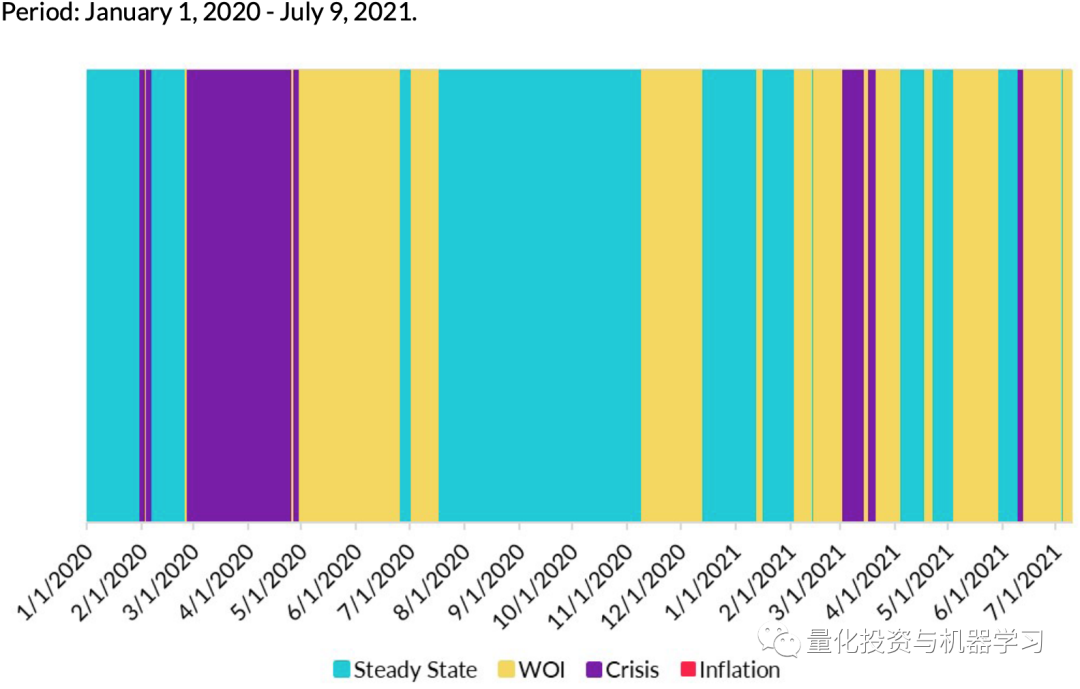

当前的市场状态

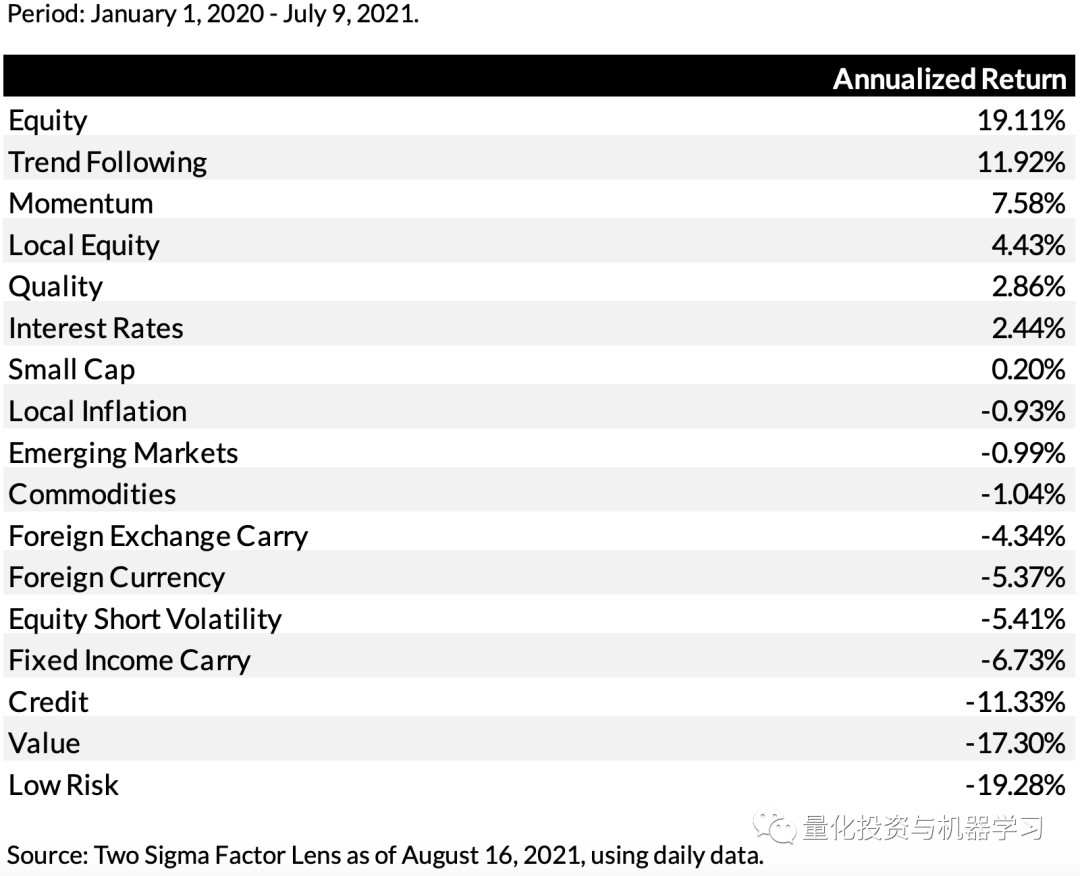

从2020年新冠开始,市场由稳定状态转为危机状态,随着各国政府对新冠疫情应对,市场不断的在脆弱与稳定中切换,直到2021年出市场有短暂的进入了危机状态。表7给出了2020年初至今各因子的表现。

总结

GMM模型可以比较准确的区分当前市场的状态,且历史数据测试的结果说明与历史真实状态比较一致。但GMM本身不是一个预测模型,我们只能识别当前状态,并不能预测未来状态。当准确识别当前市场状态,也能为投资组合的风险管理提供有利的数据决策。