作者 | JR Research

编译 | 华尔街大事件

摘要:Digital Turbine 的竞争护城河已通过其收购得到加强。因此,虽然降级是合理的,但其预期已被重新设定。

Digital Turbine(纳斯达克股票代码:APPS)将于 8 月 8 日公布其备受期待的 FQ1'23 收益报告。我们在之前6 月的文章中指出,APPS 处于底部,其估值不高。随着市场情绪的改善, APPS 也从 5 月/6 月的低点强劲复苏。

鉴于过去一年 APPS 遭受的巨大打击,我们相信其 6 月份的低点应该会坚挺。尽管近期有所复苏,但我们认为其估值仍然具有吸引力,并且在经历了充满挑战的 22 财年表现后,应该会支撑强劲的中期复苏。

尽管如此,鉴于在广告支出低迷的情况下,其稀释性收购导致其近期盈利能力显着恶化,我们认为市场下调评级是合理的。因此,重设对于 Digital Turbine 再次证明其优异表现并随后提振投资者情绪是必要的。

因此,我们重申对 APPS 的买入评级,并将我们的中期目标价 (PT) 上调至 35 美元(意味着截至 8 月 4 日的潜在上涨空间为 52%)。

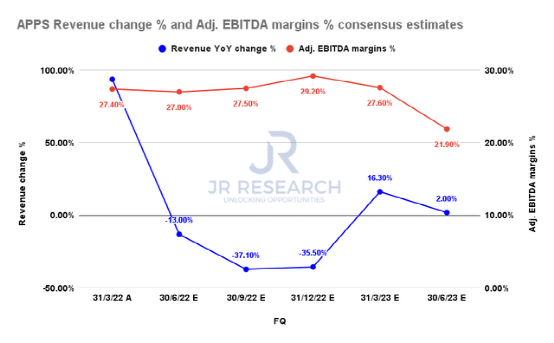

APPS 收入变化百分比和调整后 EBITDA 利润率百分比共识估计

(S&P Cap IQ)

Digital Turbine 也受到影响 2022 年广告支出的宏观逆风的冲击,上一季度收入重述使市场情绪恶化。此外,Snap ( SNAP ) 和 Meta ( META )最近发布的疲弱指引凸显了由于宏观经济放缓而导致的移动展示广告持续面临的挑战。

再加上其稀释利润的收购,我们认为市场有理由担心 Digital Turbine 能否恢复其增长节奏。

然而,投资者应该记得,鉴于 Digital Turbine 的独特定位和与电信合作伙伴的关系,它在广告技术行业处于令人羡慕的地位。在 Unity ( U ) IronSource ( IS ) 交易(已编辑)之后,奥本海默还在最近的一份报告中强调了其竞争护城河:

这可能会使 Digital Turbine 成为设备上存在的唯一其他主要来源,因为数据的多样性是交易的驱动因素之一。IS 的 4.3 倍 23E FV/收入和 13 倍 EBITDA 的隐含倍数是 APPS 当前 2 倍收入和 6.5 倍 EBITDA 的两倍多,这表明 DT 的 14% FCF 收益率被极度低估和吸引力。- StreetInsider

因此,我们认为华尔街对其收入增长节奏即将复苏的估计(非常看好)是可信的,因为 APPS 挑战了竞争对手,如上所示。

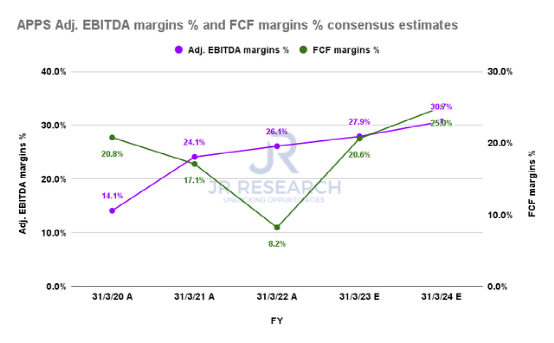

APPS 调整后 EBITDA 利润率 % 和 FCF 利润率 % 共识估计(S&P Cap IQ)

尽管如此,我们相信 Digital Turbine 最近的收购改善了其竞争护城河,这应该会增加其货币化潜力。

一致估计还表明,在 FY22 令人失望之后,该公司的利润率应该会从 FY23 显着恢复。因此,我们敦促投资者密切关注管理层的第一季度评论,以评估其中期增长轨迹是否保持不变。

管理层还强调了其在公司最近的品牌重塑中增强的核心竞争力:

将我们所有的公司整合到一个品牌下,反映了我们不断致力于扩大我们为合作伙伴提供的价值,使他们能够轻松地使用更多我们的产品来推动有意义的业务增长。我们已经看到客户采用我们的全部产品取得了令人难以置信的成功。例如,Accuweather 是众多利用我们的平台在应用分发、受众开发和应用内货币化方面实现更大增长的众多平台之一。-Digital Turbine

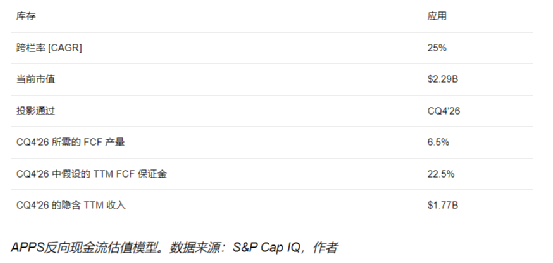

尽管从 5 月/6 月的底部显着复苏,但我们的估值分析表明,APPS 的估值仍然具有吸引力。

我们还应用了更高的自由现金流(FCF)收益率来测试我们的假设并假设更高的安全边际。

因此,如果管理层继续执行良好,我们相信 APPS 仍然可以在 CQ4'26 之前达到我们的 TTM 收入目标 1.77B 美元。

APPS价格图表(每月)(TradingView)

如上所示,APPS 在 6 月的低点与其长期支撑一致。7 月份进一步的卖盘下行空间也被否认,因为长期逢低买盘的买家回归以遏制卖盘势头。因此,我们认为未来的复苏是可持续的,尽管 APPS 在技术上近期处于超买状态。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

推荐阅读

成绩单扭转悲观预期,亚马逊“逆风”向前跑

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~