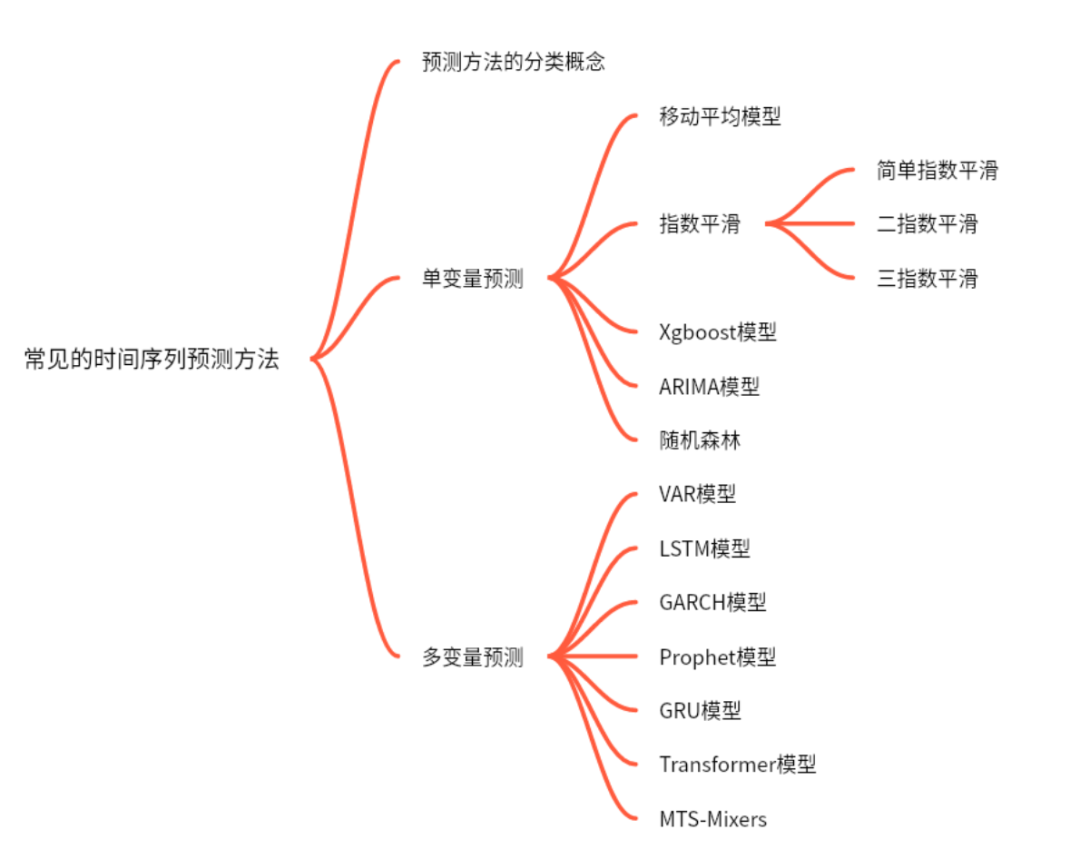

时间序列预测方法常见的包括单变量预测、多变量预测,以及混合模型预测方法。

单变量预测方法包括自回归移动平均模型(ARIMA)、指数平滑模型、随机森林和深度学习模型等。

多变量预测方法包括向量自回归模型(VAR)、协整模型和多变量深度学习模型等。

混合模型预测方法是将多个预测模型的结果结合起来,以得到更好的预测结果。例如CNN-BiLSTM-AM,CNN-BiLSTM-Attention,LSTM-ARO,将ARIMA模型的预测结果与深度学习模型的预测结果结合起来。

我精选了时序预测方向140余篇论文:SCI一区期刊论文70余篇➕KDD、NeurIPS、IJCAI、AAAI顶会论文50余篇➕经典必读论文26篇➕15种时间序列预测方法及代码,让大家不再大海捞针找论文!

扫码免费领取论文资料⬇️(下滑还有更多福利)

金融数据中最关心的除了资产价格、收益率,就是资产波动率。在金融时间序列波动率预测工作中LSTM和GARCH模型尤为关键。

为了帮助大家掌握波动率模型和金融时间序列预测,我邀请发表二十余篇SCI论文的伍导师为大家制作 《定量金融:波动预测时间序列+机器学习》直播课 从波动率特征讲解到波动率期权定价,波动率模型(ARCH、GARCH),随机波动率模型,时间序列预测模型(ARIMA等),典型组合模型(GARCH-type,LSTM–GARCH)等内容,全面掌握波动率对期权定价和资产分配、计算风险管理的金融时序预测关键技术。(下滑查看课程大纲领直播福利)

扫码预约直播课👇

领140余篇时序预测方向精选论文:SCI一区期刊论文70余篇➕KDD、NeurIPS、IJCAI、AAAI顶会论文50余篇➕经典必读论文26篇➕15种时间序列预测方法及代码。(还可福利价9.9元购《3节金融时间序列预测系列课》➕《7节科研论文写作指导课》,直播课大纲下面查看详情~)

课程大纲

部分课程内容概览

部分课程内容概览波动率是什么?

时间序列模型

波动率模型

模型组合

- 典型组合模型2:GE-LSTM,GARCH,EGARCH,LSTM

- 典型组合模型3:GARCH–LSTM,eGARCH,gjrGARCH

实证研究

- 实证研究1《A Hybrid Prediction Model Integrating GARCH Models With a Distribution Manipulation Strategy Based on LSTM Networks for Stock Market Volatility》

- 实证研究2《Forecasting the volatility of stock price index: A hybrid model integrating LSTM with multiple GARCH-type models》

- 实证研究3《LSTM–GARCH Hybrid Model for the Prediction of Volatility in Cryptocurrency Portfolios》

总结展望:局限性讨论

扫码预约直播课👇

领140余篇

时序预测方向精选论文:SCI一区期刊论文70余篇➕KDD、NeurIPS、IJCAI、AAAI顶会论文50余篇➕经典必读论文26篇➕15种时间序列预测方法及代码。

预约直播福利:

9.9元购《3节金融时间序列预测系列课》➕《7节科研论文写作指导课》!帮助大家完整掌握金融时间序列预测方向。

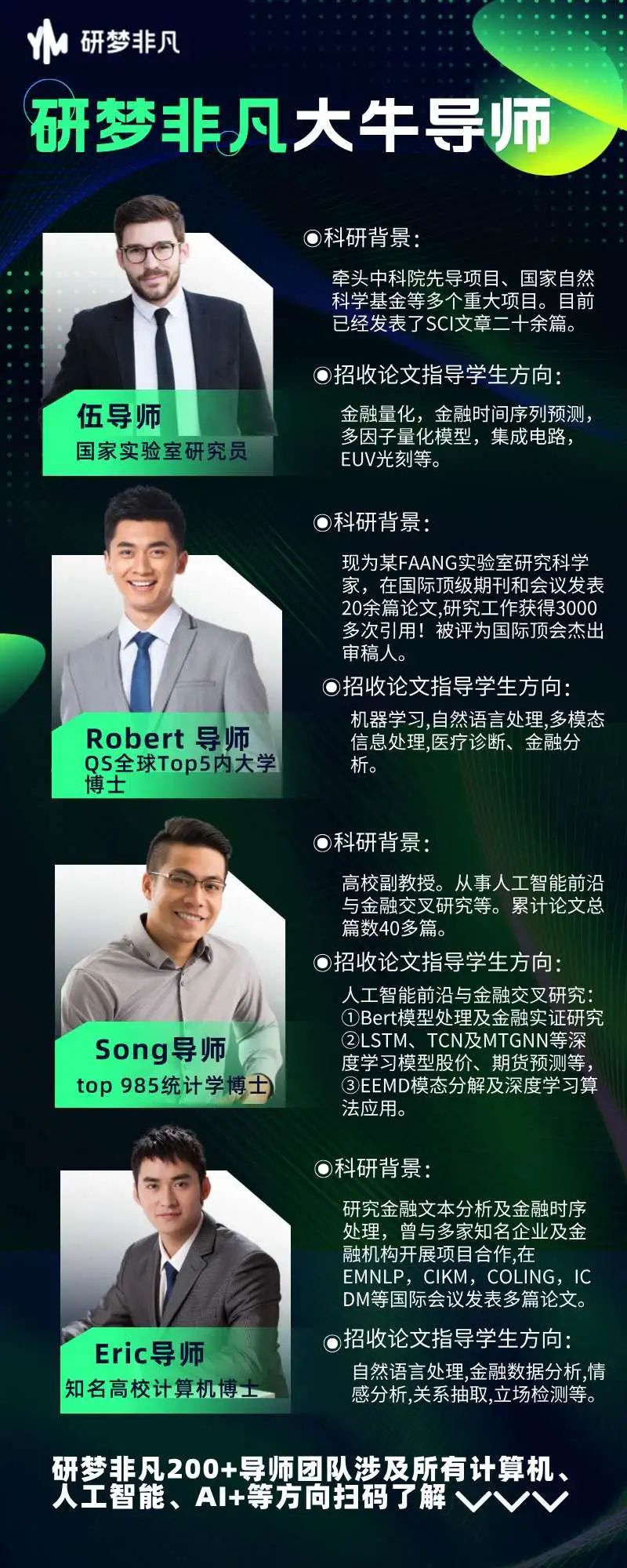

直播&系列课伍导师介绍:

科研背景:

- 博士,牵头中科院先导项目、国家自然科学基金等多个重大项目。目前已经发表了SCI文章二十余篇。

项目经验

- 与国内顶级金融公司合作,开发期货、股票、数字货币等量化投资策略以及市场微结构研究。

招收论文指导学生

- 研究方向:金融量化,金融时间序列预测,多因子量化模型,集成电路,EUV光刻等。

扫码预约直播课领资料+福利

ps:研梦非凡开设的前沿论文系列直播,旨在帮助大家提升读论文技能,快速抓住重点,掌握有效方法,进而找到创新点,轻松产出科研论文成果。

研梦非凡科研论文指导服务

如何快速找到idea,如何正确的选择模型,怎么避免与其他工作重复, 什么样的实验计划省时效果显著,一边实验一边出论文初稿技能,针对不同的期刊会议绘图方法,终稿完善,投稿策略,期刊/会议选择,response,直到accpet!研梦非凡全程陪伴你产出科研成果!

<<< 左右滑动见更多 >>>

扫码了解研梦非凡1v1科研论文指导

研梦非凡导师团队

研梦非凡的导师来自海外QStop50、国内华五、C9、985高校的教授/博士导师/博士后,世界500强公司算法工程师,以及国内外知名人工智能实验室研究员。

这是一支实力强大的高学历导师团队,在计算机科学、机器学习、深度学习等领域,积累了丰富的科研经历,研究成果也发表在国际各大顶级会议和期刊上,在指导学员的过程中,全程秉持初心,坚持手把手个性化带教。包括但不限于以下导师~~

扫码预约研梦非凡1v1导师meeting

我们背靠研途考研(就是张雪峰老师和徐涛老师在的那个研途考研),做教育十余年,重交付,重口碑,是我们一贯的公司理念!

郑重声明:保发,不代写

郑重声明:保发,不代写