【AI时代全产业链跟踪分析2025.11.30】ChatGPT是由初创公司OpenAI开发,并于2022年11月30日上线的对话式AI模型,开启了人工智能的“GPT时刻”,将深刻影响传统产业:“所有产业都值得用AI做一遍。”

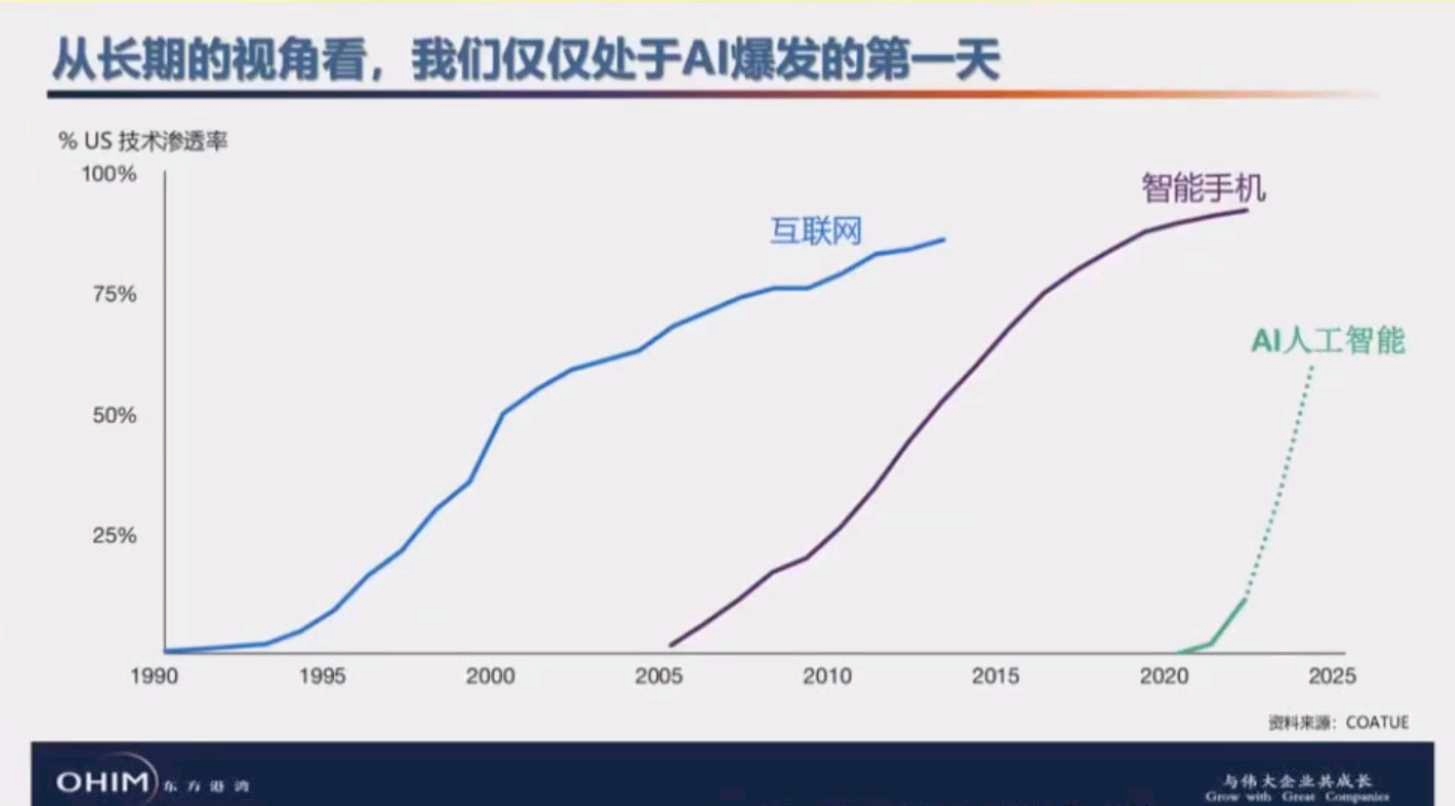

我们看到互联网的周期大概是30年了,智能手机也20年了,人工智能刚刚开始3年。。。如果你用一个10年、20年、30年的产业眼光去选择一些公司,去长期投资,去持有的话,这个才能够真正赚到我们说100倍甚至更多的这样一种可能性。

……

AI全产业链分析框架:

目前全球处于AI时代(人类第四次工业革命)的早期,美国M7加博通(40多倍的市盈率)的盈利水平和估值都明显好于互联网泡沫期(2000年)。而且,美国企业为AI+的资本开支仍在扩大,给这些提供算力、算法和平台的企业实实在在地增加了销售额。也就是说,美国的AI泡沫还没有到破裂的时候。

历史上,人类经历了四次工业革命:

第一次工业革命:以蒸汽动力为主要推动力

第一次工业革命的主要产业:蒸汽机、火车、轮船和航运业、采矿业、纺织业、军事工业;等等

第二次工业革命:以电力和石油为主要推动力

第二次工业革命的主要产业:电力、石油、汽车、飞机、大型重化工、大规模制造业;等等

第三次工业革命(第一次信息革命)以半导体、芯片、计算机和互联网为主要推动力

第三次工业革命的主要产业:芯片设计和制造、计算机、无限通信、互联网;等等

第四次工业革命(第二次信息革命):以人工智能(算力)为主要推动力

第四次工业革命的主要产业:人工智能将改造几乎一切产业,智能化转型成为所有产业升级的必由之路。

历次技术革命后,人和人之间的差距越来越小是事实。最早你要有权才能读书,然后你要有钱才能买到书大部分人是文盲,然后大家都能找书来读,有了互联网农村老头都能上网查信息,不需要特别学习。AI也会这样,终将人人都用得很溜。

技术革命毫无疑问带来了更多的机会公平,然而不可能带来结果公平。机会公平才是有可能创造的,结果公平,永远都不会有。因为世界最多给你一个机会,但不能给你一个选择。至于不少人说的“不愿意学”,那怪不了技术。

我觉得大概率AI是会增加GDP的,像工业革命一样,它提高了效率,很有可能增加GDP。至少很多公司现在增量已经明显的出来了。但是这个增量是来自于其他人减下来的吗,我不知道。你看Meta、谷歌、微软、甲骨文和Adobe这些公司,它们都明显有增量,包括腾讯,AI开始用了以后,广告效率等很多东西一下就起来了。它确实提高了效率,而且可能还省了人力了。

我觉得AI可以创造GDP的增量,但它也会在某些地方减员,肯定会有人被替代,但并不是所有人都会被减掉。所以我觉得每个人可能都要很认真的对待这件事情,不要说自己学不会,其实是可以学会的。我认为AI会对每个人产生影响,不论是大人还是小孩。

一、算法大模型分析

Transformer 模型不是终点,AI 需要新架构来实现超越统计学的抽象思维。所以我认为 Transformer 不会是 AI 的最后一个算法架构。

AI模型拥有更强的自主性,能作为“智能代理”去理解、回应、执行任务。过些年,做大模型的可能没几个能活下来的,但Google大概率可以。

OpenAI的ChatGPT大模型:以ChatPGT为代表的通用型聊天机器人主要应用场景有三个:第一,搜索引擎,即AI直接给出最准确答案;第二,客服系统,即在客服系统中载入通用聊天机器人,包括银行、线上医院、政务平台;第三,智能汽车、智能音箱、智能耳机等新载体。

谷歌的Gemini3 大模型,建立起一个“全栈能力”体系。现在的Google和半年前、一年前甚至三年前的Google基本面没区别,只是股价更贵了。很早以前我就反复说过:“你这么不看好Google的AI技术底蕴吗?”,“你这么不看好AI吗?”。帐很好算,如果看好AI,搜索100元少赚了10元,AI 1000元赚10%都不止100元了;如果不看好AI,担心个啥AI会抢了搜索?现在唯一的问题是,跟半年前一年前比更贵了,估值很贵。

特斯拉的Grok,马斯克谈到AI的竞争,还说到,“关键在于,我们怎么才能做得比别人好?我认为主要看三件事:我们能不能吸引到最顶级的人才;我们能不能部署最多的AI硬件;我们能不能在GPU运算资源的上线速度上遥遥领先。”

国内:

Deep Seek深度求索大模型

阿里巴巴的“千问”模型

腾讯的元宝大模型

抖音的豆包大模型

二、算力半导体分析

英伟达(NVDA),英伟达的GPU供不应求:GPU最初的使命是加速图形渲染。而渲染一帧图像,本质上就是对数百万个像素点进行相似的计算,这天然就是一种大规模并行任务。

2007年,NVIDIA正式推出了CUDA平台。CUDA的革命性在于,它提供了一套简单的编程模型,让开发者能用近似C语言的方式,轻松地驾驭GPU内部成百上千个并行核心。 随着深度学习的发展与流行,CUDA生态系统目前也成为NVIDIA最深、最宽的护城河。

GPU在性能、通用性和可移植性方面“远优于”ASIC(专用集成电路),TPU无法替代 GPU。GPU将在未来占据主导地位,而ASIC只能获得较小的市场份额。ASIC是针对特定工作负载进行优化的,而GPU则能够实现高度的可编程性,并能适应所有这些人工智能算法的变化。

超威半导体(AMD),AMD首席执行官苏姿丰

台积电的GPU代工

谷歌自研的TPU凭借成本和效率优势,成功吸引了大量需要训练和部署大型模型的企业客户,比如最新拿下Meta大订单。Google的TPU(Tensor Processing Unit,张量处理器),就是一款专为加速机器学习任务而设计的专用硬件。

博通通过其高端人工智能专用集成电路(ASIC),帮助大型科技公司设计定制AI芯片。

三、数据中心云服务分析

2019年,在全球前500大超级计算机中,有90%是基于CPU的;到今年,这一比例已经降到不到15%;与此同时,GPU和加速计算的比例从10%飙升到了90%。这就是一次算力基础结构的范式切换。

亚马逊的AWS云业务

微软的云计算服务Azure,在各家都加大AI研发投入和资本开支的当下,微软研发费用率历史新低,虽然投资OpenAI按权益法(equity method)处理,但是微软自己的模型、自己的AI产品就不开发了?并且估值也很贵。

微软之所以能在AI时代迅速完成品牌重塑,关键在于Copilot的推出。它将GPT模型深度嵌入Office、Teams、Outlook等产品中,让AI从抽象技术变成了具体功能,这种“场景驱动+模型赋能”的模式,正是微软Copilot成功的底层逻辑。

谷歌的云服务,Google Cloud(GCP)业务已成为AI竞赛的算力基石。

特斯拉的算力中心,很快,甚至四五年之内,最便宜的AI算力来源将不是地面数据中心,而是太阳能AI卫星。

甲骨文云基础设施(OCI)业务,自2022年11月ChatGPT推出以来,极大推动了甲骨文的AI 云业务增长,甲骨文的中立立场使其成为其他希望挑战大型科技巨头的人工智能公司青睐的选择。

国内:

阿里的云服务

四、AI应用分析

观察前几次技术革命,每个时期都诞生了许多大型应用。例如,在互联网时代有谷歌、Facebook、腾讯等;在移动互联网时代有TikTok、Uber等。在AI时代,我认为大型应用也将出现。

软硬件一体化的生态型公司:例如苹果和特斯拉,两家公司凭借出色的产品和用户体验,建立了强大的品牌影响力,同时,通过创新技术不断提升用户黏性,构建了一个从硬件到软件到服务的闭环生态系统。

广告效率应用:买不买Meta从来都是简单题。只取决于机会成本,以及,腰斩的时候有没有勇气买。AI暂时落后、小扎(看起来)急病乱投医都是小问题完全不影响Meta的生意。

手机应用:苹果手机,我觉得ai有可能会降低iOS生态的重要性。比如对那些主要只用微信的人们而言,微信实际上就降低了苹果生态的重要性,因为在Android上用微信和在iPhone上用微信的差异不是非常大。

人形机器人应用:粗略估算,每个人类大概对应三到四台机器人。全球80亿人,未来全球机器人总量可能最终达到300到400亿台。

马斯克说,人形机器人将成为有史以来最大的产业,甚至会超过手机或任何其他产品。

现在根本就还没有真正“有用”的人形机器人。市面上的都是些花哨的玩意儿,但没有一个是真的实用的。

特斯拉会是第一家造出“真正有用”的人形机器人的公司。这将是一场彻底的革命。我相信它会变成一种每个人都想拥有的东西。

五、AI相关产业链分析

能源:太阳能,光伏,第一太阳能,阿特斯

储能:特斯拉的储能业务

各种产业链小金属:铜矿公司,锂矿公司

国内有网友这几年靠投煤炭石油,各种小金属铜矿公司,锂矿公司等AI相关产业链公司也赚了十倍,要知道这些产能在互联网时代都是过剩产能,但AI需求爆发这些过剩产能又不够用了,这些垄断资源公司赚得盆满钵满!

六、中美AI产业链竞争优势分析

中国人工智能的优势:

1、开源模式、数据隐私与云服务盈利。

2、中国拥有大量工程师人才,在人工智能领域,懂中文已经成为一种优势。这真的非常、非常有趣,所以总而言之,我只是列举了中国拥有的一些优势。

3、成本优势,在中国建设数据中心要便宜60%。

4、能源优势,中国每千瓦时电力的价格比美国便宜约40%。

七、估值分析

看估值交易而不是看市场交易:价值投资说的低估买入、合理持有、高估卖出,这三档是对公司研判后一个很宽的大概范围。

ai的历史车轮滚滚向前,会碾碎所有ai的泡沫的。

“GPT时刻”2023.1.1开盘复权股价——2025.11.28收盘复权股价涨幅:

1、英伟达复权股价涨幅,15-177美元,177/15=11.8倍,3年化228%。

台积电复权股价涨幅,80-290美元,290/80=3.62倍,3年化54%。

2、微软复权股价涨幅,240-490美元,490/240=2.04倍,3年化27%。

甲骨文复权股价涨幅,80-200美元,200/80=2.5倍,3年化35%。

3、Meta复权股价涨幅,130-700美元,700/130=5.38倍,3年化75%。

奈飞复权股价涨幅,30-107美元,107/30=3.56倍,3年化53%。

4、亚马逊复权股价涨幅,90-240美元,240/90=2.66倍,3年化38%。

5、谷歌复权股价涨幅,90-320美元,320/90=3.55倍,3年化52%。

博通复权股价涨幅,60-400美元,400/60=6.66倍,3年化88%。

6、苹果复权股价涨幅,130-280美元,280/130=2.15倍,3年化29%。

7、特斯拉复权股价涨幅,120-430美元,430/120=3.58倍,3年化53%。

国内受益最大的是AI爆发带来的英伟达产业链和各种铜矿,锂矿等资源股。

1、腾讯复权股价涨幅,310-620港元,620/310=2倍,3年化26%。

2、阿里复权股价涨幅,90-160美元,160/90=1.77倍,3年化21%。

3、拼多多复权股价涨幅,90-120美元,120/90=1.33倍,3年化10%。

4、快手复权股价涨幅,70-70港元,3年0%。

5、美团复权股价涨幅,173-105港元,105/173-1=-0.39,3年-39%。

投资必须有一个“锚”——要清楚估值、风险与收益的大致区间。

——2025.11.30