2017年12月8日,互联网金融风险专项整治领导工作小组发布的《小额贷款公司网络小额贷款业务风险专项整治实施方案》中明确,将根据排查情况对网络小贷按合规、整改、取缔三类分类处置,没有网贷资质的机构将被取缔。

2018年4月4日,互联网金融风险专项整治领导工作小组下发的《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》规定互联网资管属特许经营业务,须持牌经营,“定向委托投资”和“收益权转让”等模式被明确禁止。

网贷备案登记大限来临之际,各平台都忙于网贷合规备案工作。而此时监管部门叫停了各地的P2P备案细则发放工作。

国家如此频繁与严厉的监管动作充分体现了国家加强金融监管、严控金融风险、维护金融系统稳定性的决心。网络借贷是金融科技发展的产物,在互联网技术的支持下业务跨地区、跨行业、跨系统进行,涉众广、风险传染性强。

截至2017年底,我国网贷累计成交规模突破6万亿元,数字背后是以网贷为代表的新金融形成了对传统金融的一个有益补充,为普惠金融的的发展做出了贡献。

但是我们也应该看到,网贷业务的服务对象多为高信用风险的“长尾客户”人群,信用风险集中爆发或危及金融系统整体稳定。

互联网金融中隐含风险早已不容忽视,金融科技全面爆发时期,监管部门以及行业从业者都在积极探索运用监管科技,如大数据、人工智能以及区块链技术等,实行更加有效的网贷监管,防控金融风险。

网贷业务涉及多方之间的信用交易,信息可信度低、征信不健全背景下交易建立成本高,每一参与主体间交易都需要验证并确认,导致整个业务流程存在长交易、长周期的问题。当前资本市场炒作的区块链技术被认为是解决信任问题的新型工具,对于解决网贷业务中的信用问题适用性如何?

以区块链为底层技术开展业务时,每一参与主体之间是相对独立平等的状态,主体之间可以不通过第三方进行点对点交易,同时区块链依靠其数据防篡改、分布式和数字化智能合约等特点,将一些以往需要在业务层面协调解决的问题,放到技术层面来解决,使得问题的解决过程更高效、更灵活以及更具客观性。

区块链技术解决方案巧妙地利用密码学哈希和数字签名,用一个个区块将数据变更历史按照时间先后链在一起,通过共识协议使参与各方共享数据。

另外,智能合约是一种数字化形式的契约,通过计算机程序算法严格保证合约的自动执行。

去中心化数据存储下信息透明度的提升,参与各方手之间共享数据账本,数据无法被随意篡改,在技术上实现数据的客观“可信”。参与交易的任何一方产生的交易事件和记录都会连同时间戳一起被记录到区块链中,交易的历史数据可供随时追溯查询。因此,当要进行一项新的交易时,区块链有助于降低交易建立与进行的成本。

区块链从技术上保证整个长交易、长周期链条的各参与主体身份真实,数据可信,实现参与主体间信用的多级传递,促进业务链条扁平化,提升业务运行效率。交易双方绕开第三方机构直接建立信任,商业交易环节大大简化。

网贷行业的业务特征与区块链的适用条件完美契合,该技术的运用不仅可以提升信用建立速度和成本,而且可提高业务运营效率。

首先,区块链使用数学方法解决信任问题,通过全民记账的方式建立分布式账本,记录并验证信息,所有参与者共同建立和维护一个账本,提高效率并防止欺诈问题。

其次,各节点都拥有完备的数据库,记录交易的每一笔信息,一旦录入便不可篡改,网贷平台可全面评估借款人的信用风险,降低信息搜集验证成本同时提高平台信用风险管理能力。

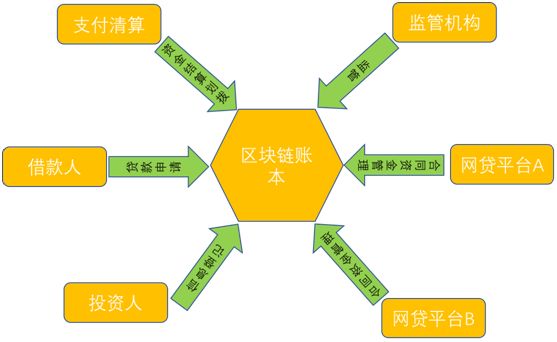

网贷交易中涉及借款人、出借人、网贷平台、资金托管机构和第三方信息评级机构等多个具有业务交易的信用主体。

另外,虽然我国网贷行业成交量不断上升,但网贷行业整个市场的交易频率大大低于证券市场,属中低频交易,对技术和硬件要求相对较低,是区块链技术发展初期的理想试点方向。

(一)基于联盟链的区块链网贷解决方案设想

图1 区块链在网贷行业应用设想

我们在综合考虑网贷各参与方的需求及当前区块链技术发展水平的基础上,提出如下具体的区块链网贷行业落地设想。

用户(包括借款人和投资人)在平台上注册账户,完善个人信息,登记存入区块链。借款人在填写贷款金额、预计还款日期、还款方式、利率等借款信息后,提交贷款申请。投资人可自主参与投资,在智能合约的作用下与借款人在线签约,合同哈希存入区块链,发起人录入资产信息存入区块链;在借款的存续期期间,投资人可以转让持有的借贷关系合同。

网贷平台进行投资人与借款人撮合,管理借贷合同并发放资金。监管机构负责对整个系统用户、资产及数据等信息进行监管。投资人转让资产操作、借款人逾期还款以及贷款结清操作都会更新区块链上的用户数据、资产数据以及借贷数据信息。

(二)区块链如何助力监管机构实现穿透式监管

监管机构通常是根据网贷平台报送的数据信息为基础资料对网贷行业实行监管,然而碍于传统情况下数据资料报送存在时滞,而且平台为规避监管,其提交的数据通常是经过报送者粉饰的二手数据,有强烈的动力修改数据,因此报送数据的准确性同样没有办法保证。

若将网贷的借款人、网贷平台、存管银行、监管机构等各类参与者都作为区块链中的特殊节点接入系统并上传交易数据,确保数据的可追溯和可审计。

因此我们建议,监管当局可趁网贷行业整改合规之际,带头建立网贷区块链联盟链,将网贷参与各方的交易上链,实现对网贷行业的实时非现场监管,通过线上线下相结合来提高网贷监管效率。

首先,技术开发者可将法律法规编入智能合约,同时监管机构可预设监管阈值,实时监控网贷平台,监管机构在达到阈值的第一时间做出反应,非现场监管有效性大幅提升。

其次,区块链技术使监管者可实时查阅P2P交易公共账本,监控各平台的“理财”业务和平台资金划转信息,实现低成本、高效率监管。

此外,区块链技术使监管机构轻松落实网贷监管框架中的穿透监管机制,避免网贷平台为掩饰自身交易结构而将资金端独立成所谓的资管平台,同时也可以防止资管平台以网贷平台的形式向公众转让劣后级资产。

随着金融科技技术的不断进步更迭,金融模式创新越来越快,金融监管也需要与时俱进。在网贷监管中引入区块链技术可以很好地适应互联网应用下风险传播快捷、涉众广、行业相关性等特点。(完)