变量之间关系可以分为两类:

函数关系:反映了事务之间某种确定性关系

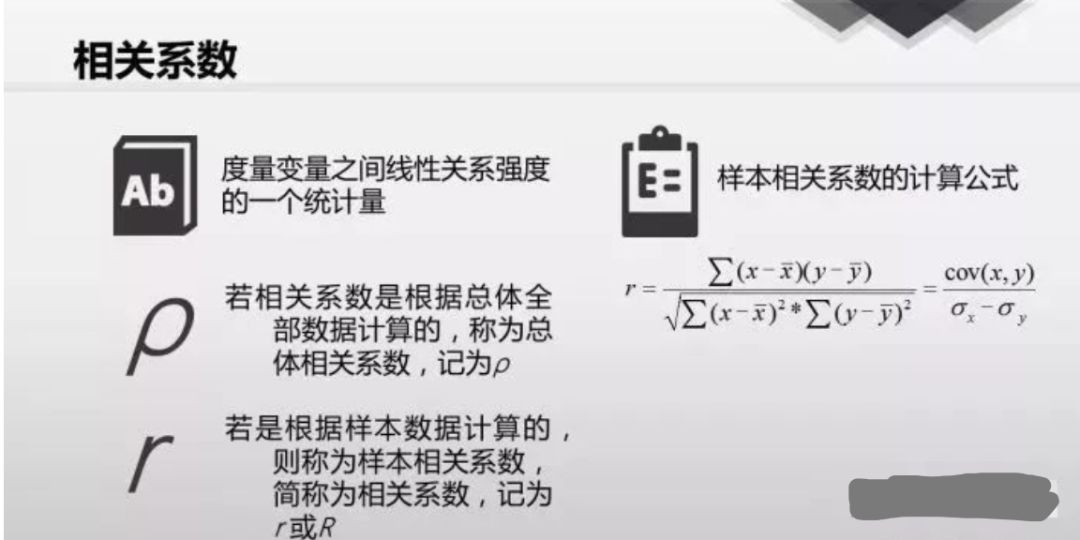

相关关系:两个变量之间存在某种依存关系,但二者并不是一一对应的;反映了事务间不完全确定关系;相关系数(r)可以衡量这种相关关系。

r的取值范围是[-1,1],r=1表示完全正相关!r=-1表示完全负相关!r=0表示完全不相关。

为什么要对相关系数进行显著性检验?

1)实际上完全没有关系的变量,在利用样本数据进行计算时也可能得到一个较大的相关系数值(尤其是时间序列数值)

2)当样本数较少,相关系数就很大。当样本量从100减少到40后,相关系数大概率会上升,但上升到多少,这个就不能保证了;取决于你的剔除数据原则,还有这组数据真的可能不存在相关性;

改变两列数据的顺序,不会对相关系数,和散点图(拟合的函数曲线)造成影响;

对两列数据进行归一化处理,标准化处理,不会影响相关系数;

我们计算的相关系数是线性相关系数,只能反映两者是否具备线性关系。相关系数高是线性模型拟合程度高的前提;此外相关系数反映两个变量之间的相关性,多个变量之间的相关性可以通过复相关系数来衡量;

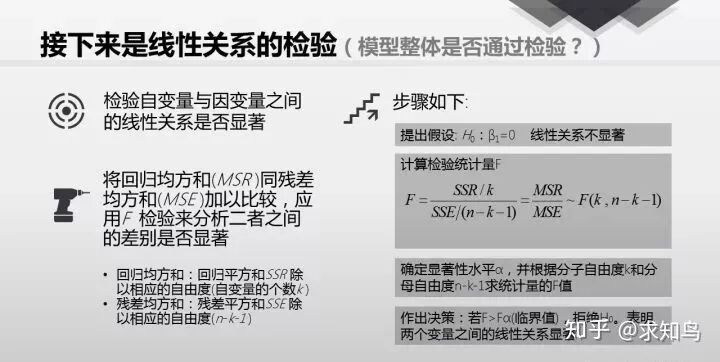

线性关系检验

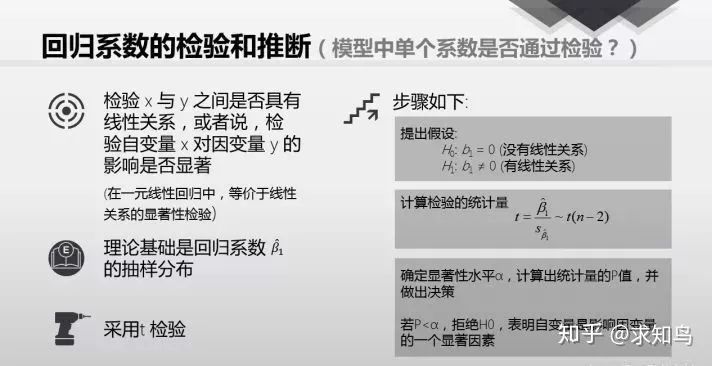

回归系数检验

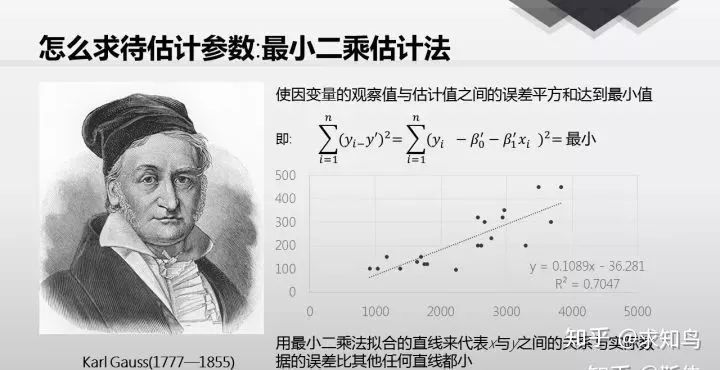

最小二乘法是一种数学优化技术,它通过最小化误差的平方和寻找数据的最佳函数匹配。

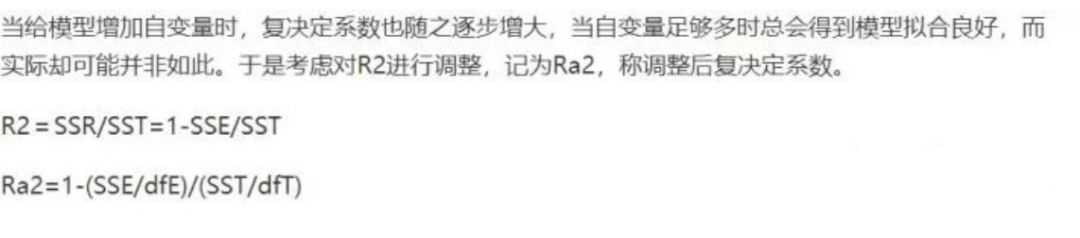

拟合优度:顾名思义,拟合优度就是衡量一个回归做的好不好的指标,定义为

我们期望回归平方和占比越大,那么我们的模型就越好;但是回归平方和<=总平方和;

的缺陷:新增加一个变量,

会加大;所以单独用 来评价模型的好坏并不靠谱

的缺陷:新增加一个变量,

会加大;所以单独用 来评价模型的好坏并不靠谱

可以联想到P值,我们总是说P<0.05,能得出显著性的结论,我们拒绝H0,接受H1(往往我们对假设进行设计时,H1是我们想要支持的假设,H0是我们反对的假设。)

至于P<0.05的标准,则是统计学家们拍脑袋拍出来的。----人大著名统计学家吴喜之

针对 的缺陷:学者们提出了调整

由此可见,R方总是小于调整R方的且调整R方可能为负;并且只有R方趋近1时,调整R方才有出马的意义!

因此判断多重共线性也多了一个方法:

选择其中一个自变量将其作为因变量,重新拟合,求 ;若 趋近1,则存在多重共线性!

多重共线性:多重共线性与统计假设没有直接关联,但是对于解释多元回归的结果非常重要。相关系数反应两个变量之间的相关性;回归系数是假设其他变量不变,自变量变化一个单位,对因变量的影响,而存在多重共线性(变量之间相关系数很大),就会导致解释困难;比如y~x1+x2;x·1与x2存在多重共线性,当x1变化一个单位,x2不变,对y的影响;而x1与x2高度相关,就会解释没有意义。

一元回归不存在多重共线性的问题;而多元线性回归要摒弃多重共线性的影响;所以要先对所有的变量进行相关系数分析,初步判定是否满足前提---多重共线性

时间序列数据会自发呈现完全共线性问题,所以我们用自回归分析方法;

出现多重共线性如何改善:

1. 删除变量对去除多重共线性最为显著。

2. 不想删除变量,可以对自变量进行降维(CPA主成分分析),主成分分析后的各主成分之间是正交的,所以一定是线性无关。

3. 改善模型。

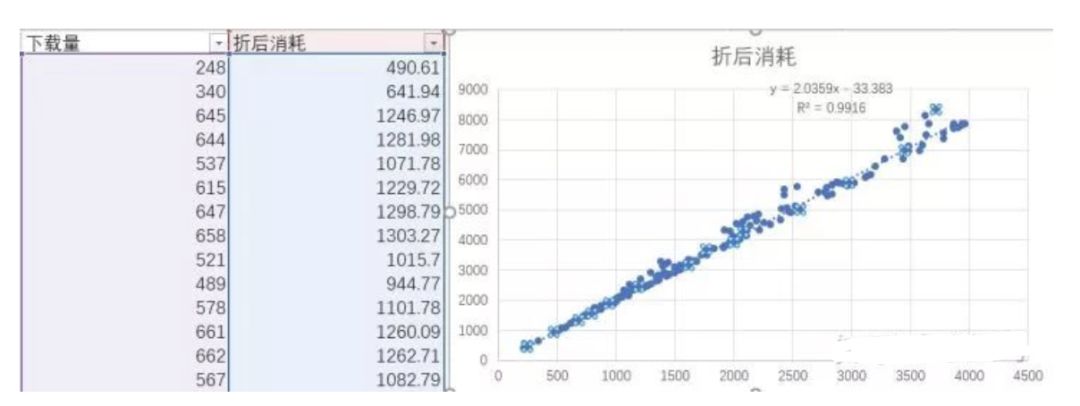

折后消耗y,下载量x

Excel绘制方法:先绘制散点图--右键--添加趋势线

电力系统中长期负荷的变化受到很多因素制约,这种制约关系难以定性描述,征对负荷影 响因素的复杂性和不确定性,即多变量和随机性,笔者将多元回归分析应用到中长期电力负 荷预测之中。因变量(y)为全社会用电量,自变量通常为影响电力负荷各种因素,比如经 济,人口,气候等等,本文选择以国民生产总值 GDP(x1)、全国人口(x2)为自变量,建 立回归方程。考虑到国内五年计划对预测的影响,选择 2001-2015 年的全社会用电量作为样 本。

源数据 R语言

datanewdatafitsummary(fit)

回归方程为:

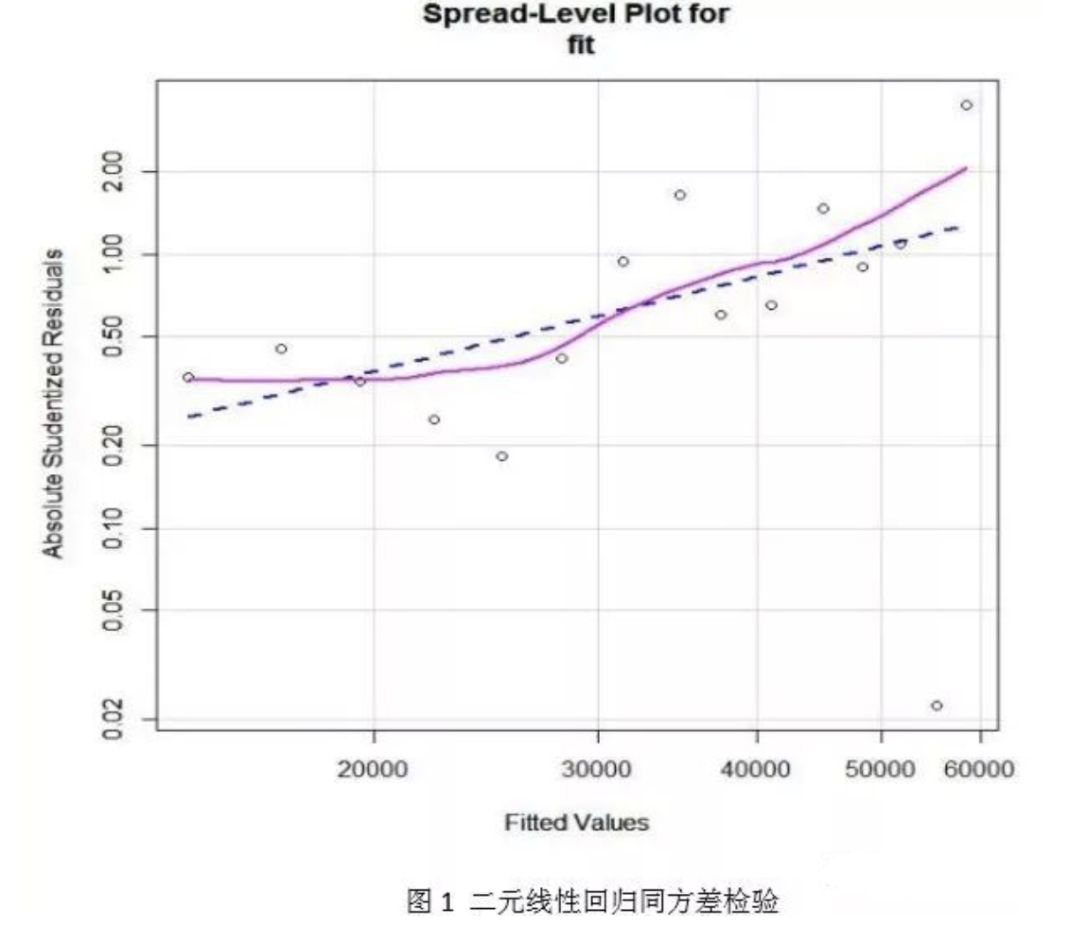

对线性回归方程进行如下假设检验:正态性检验、线性检验、独立性检验、同方差性检 验。

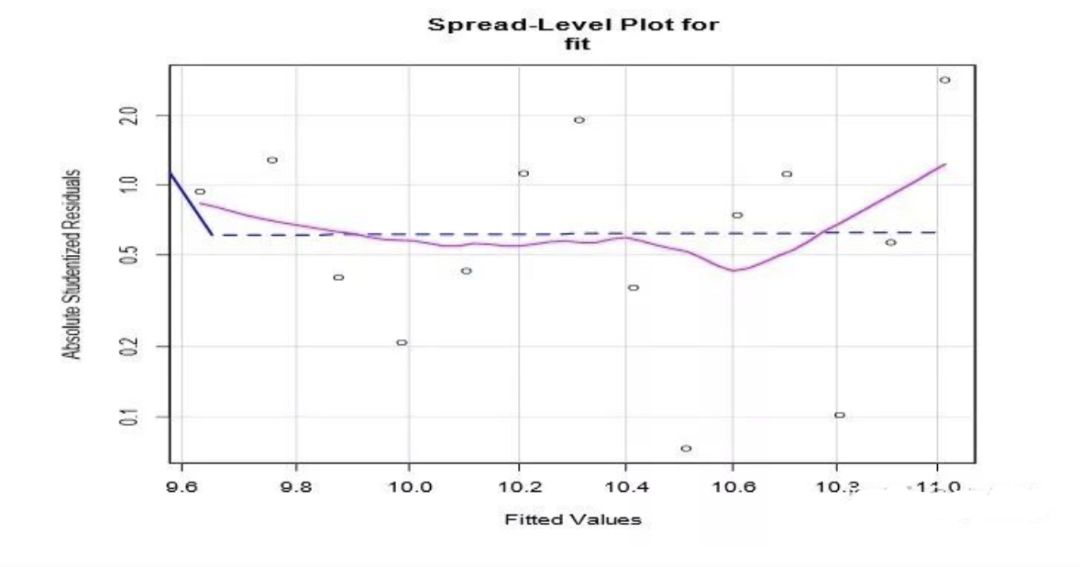

对线性模型进行检验发现该模型不满足同方差假设。同方差检验结果如图 1 所示

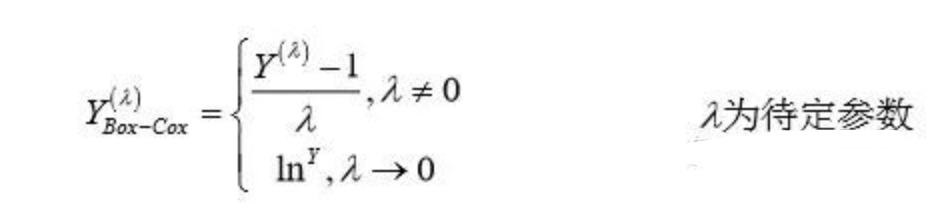

采用 R 软件包提供的 spreadLevelPlot()函数创建了一个添加最佳拟合曲线的散点图,展 示标准化残差绝对值与拟合值的关系。若满足同方差假设,图 1 中点的水平在最佳拟合曲线 周围应该呈水平随机分布,而图 1 显然不是,说明违反了同方差假设。模型不符合同方差假设,通常可以对因变量进行 BOX-COX 变换:

利用 R 软件包提供的 powerTransform(),函数通过最大似然来估计出  ,研究发现对因变 量进行对数变换,去除自变量 GDP (x1)后,拟合效果最好,且满足各种假设检验。

,研究发现对因变 量进行对数变换,去除自变量 GDP (x1)后,拟合效果最好,且满足各种假设检验。

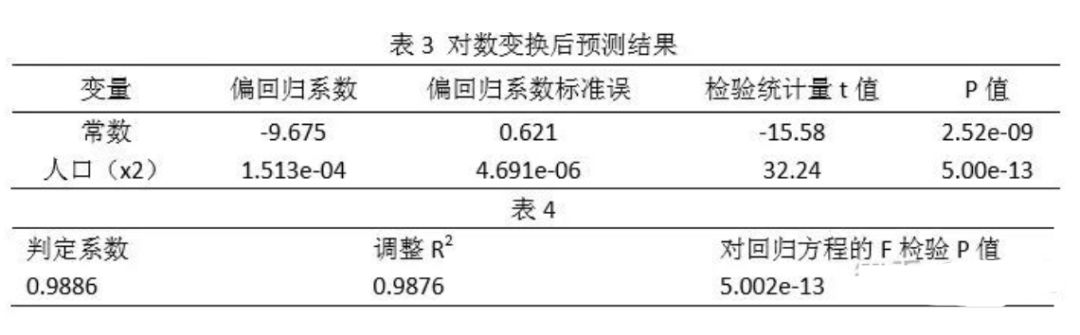

拟合结果如表 3 所示,模型整体解释能力如表 4 所示:

建立的回归方程:

常数项没有物理意义,只是一个常量调整项。人口的回归系数为 0.0001531,表示人口每 增加 1 万人,全社会用电量增加 1.000151 亿千瓦时,它的系数检验 P 值<0.05,表明在 0.05 的显著水平下是显著的。总体来看,人口解释了全社会用电量 98%的方差。对回归方程的 F 检验 p 值<0.05,表明预测变量人口有 95%以上的概率可以预测全社会用电量。

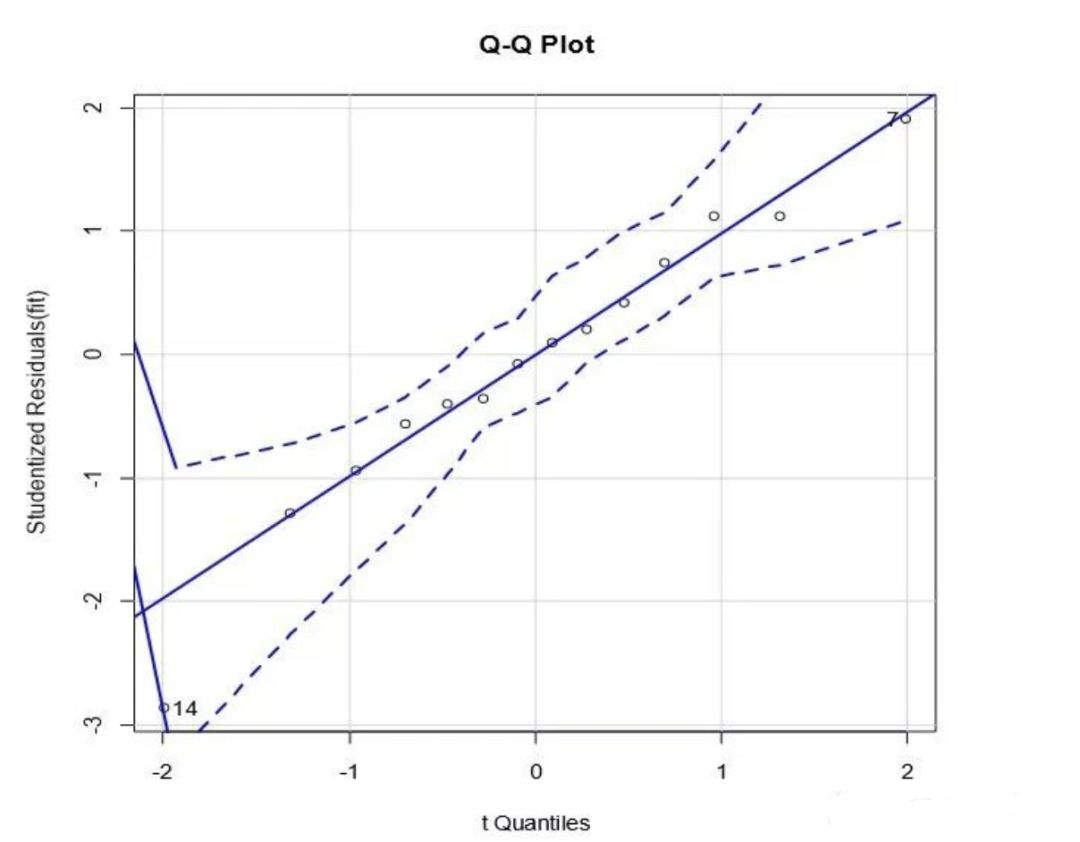

R 软件包中的 qqPlot(),提供了准确的正态假设检验方法,它画出了 n-p-1 个自由度下的 t 分布下的学生化残差图形,其中 n 是样本大小,p 是回归参数的数目(包括截距项)。如图 2 所示:

R 软件包中的 Durbin-Watson 检验的函数 durbinWatsonTest(),能够检验出误差的独立 性。经检验 P 值>0.05,不显著。说明误差项之间独立。

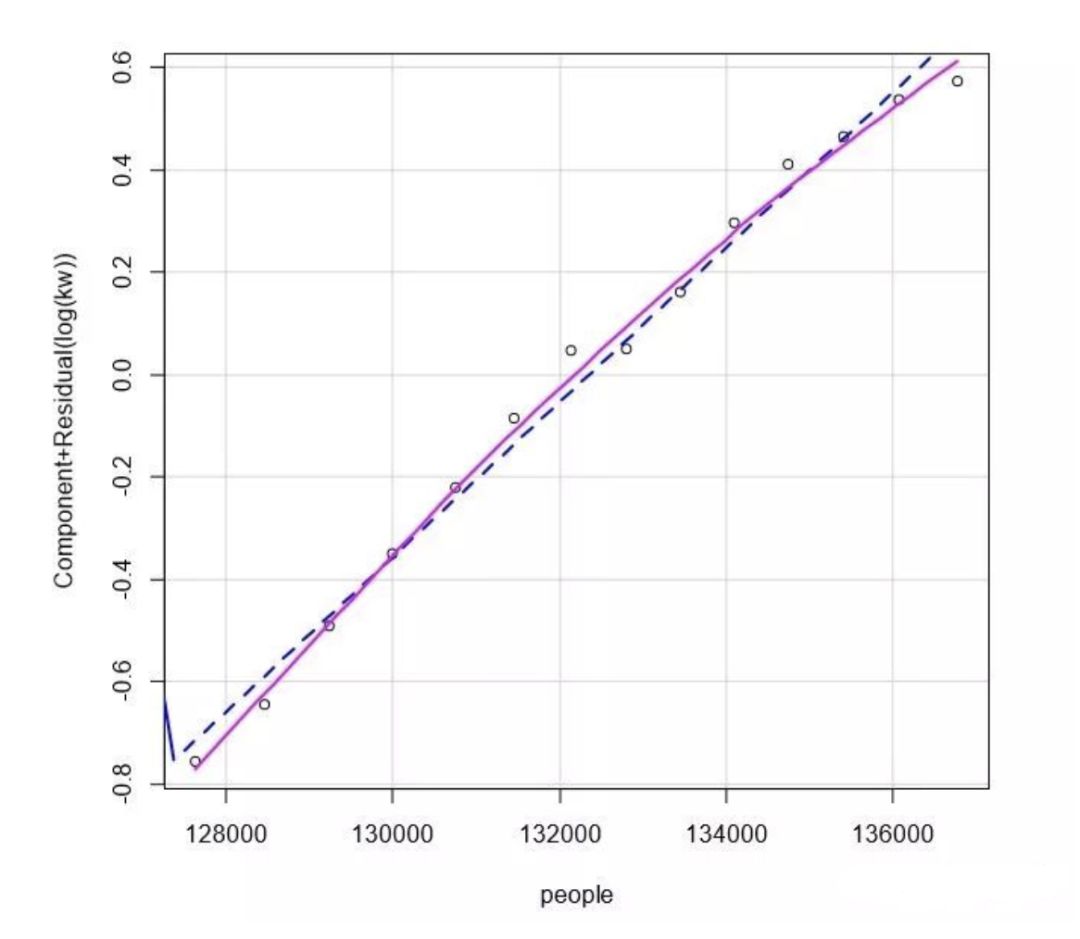

R 软件包中的 crPlots()函数绘制的成分残差图,可以检测出因变量与自变量之间是否非线 性关系,检测结果如图 所示:

R 软件包中的 spreadLevelPlot()函数创建了一个添加最佳拟合曲线的散点图,展示标准化 残差绝对值与拟合值的关系。若满足同方差假设,图 4 中点的水平在最佳拟合曲线周围应 该呈水平随机分布,结果表明符合同方差假设。

library(car)qqPlot(fit,lables=row.names(newdata),id.method="identify",simulata=TRUE,main=" Q-Q Plot")durbinWatsonTest(fit)crPlots(fit)spreadLevelPlot(fit)ncvTest(fit)##BOX-COX 确定因变量类型函数summary(powerTransform(newdata$kw))##第一种变换fitsummary(fit) ###假设检验 ##第二种变换fitsummary(fit) ###假设检验fitsummary(fit) ##假设检验fitsummary(fit)##假设检验fitsummary(fit)##假设检验y.pre##计算预测值fit2

Python回归

import numpy as npimport pandas as pddata=pd.read_csv("C://Users//baihua//Desktop//vehicles.csv",encoding='utf-8')

df=pd.DataFrame(data)df.columns=["code","date","y","x1","x2","x3","x4","x5","x6","x7"]

'''思考:df=pd.DataFrame(data,columns=["code","date","y","x1","x2","x3","x4","x5","x6","x7"])print(df)

出现NaN的原因:columns是取data中的列而不是重命名,可以调整列中的顺序但不可重命名!'''print(df)df1=df.drop(["code","date"],axis=1) #中文字段名报错,需要修改为英文字段名

探索数据

做一个相关系数矩阵;

多元回归如何选择自变量?相关系数可以判断自变量是否可以预测因变量

补充:选择特征的角度很多:变量的预测能力,变量之间的相关性,变量的简单性(容易生成和使用),变量的强壮性(不容易被绕过),

变量在业务上的可解释性(被挑战时可以解释的通)等等。但是,其中最主要和最直接的衡量标准是变量的预测能力。

1. 特征选择:特征发散,如果一个特征不发散,方差为0,说明样本在这个特征上基本没有差异,这个特征对于样本区分基本没用

2. 特征选择:考虑特征与目标的相关性,优先选择与目标相关性高的特征!

3. 根据方差选择特征:计算各个特征的方差,选择方差大于阈值的特征

4. 单变量特征选择:计算每个特征与y的相关性;对于回归问题或分类问题可以采用卡方检验的方式对特征进行检测

5. 皮尔逊相关系数(适用于回归问题即y连续),简单实用

6. 基于模型的特征融合方法:主成分分析,聚类,支持向量机,随机森林都可以作为筛选特征的方法

'''print(df1.corr())print('---')print(df1.cov())

print(df1.describe())

多元回归的变量选择:

在变量较少的情况下,全子集回归都要优于逐步回归;

但若是变量较多,全子集回归就会很费时间;

变量的自动选择是对模型选择的一种辅助方法,而不是直接方法;

缺陷:只能选出模型拟合度最高的模型,但是该模型是不是有意义,我们还需要结合真实场景进行选择;

from sklearn.model_selection import train_test_splitimport numpy as npfrom sklearn import datasets,linear_modelimport pandas as pd

y=df1.iloc[:,0]x=df1.iloc[:,[1,2,3,4]]

# 训练数据x_train, x_test, y_train, y_test = train_test_split(x, y, test_size = 0.25, random_state = 1)regr = linear_model.LinearRegression()regr.fit(x_train,y_train) #训练拟合参数

print('coefficients(b1,b2...):',regr.coef_)print('intercept(b0):',regr.intercept_)# 预测数据y_pred = regr.predict(x_test)print(y_pred)# 查看模型得分regr.score(x_test, y_test)

Out:coefficients(b1,b2...): [-2.58276362e-04 9.39725239e-04 3.19754647e+00 1.03817588e+00]intercept(b0): -15.518686092501014[513.46916069 820.48073383 595.60053947 112.04429448 548.1450162 618.4632776 271.81001594 368.01305579 660.92674908 575.78325852 523.48195751 545.90176081 718.77749951 501.81849186 360.00269366 808.0881115 578.33083072]

Out[66]:0.9981218281971582