今天,给各位数据粉带来的是参加过CDA 认证level II 课程培训的学员比较熟悉的一个经典数据挖掘应用案例——金融常见信用评分卡的开发解析。

为更全面深入的呈现案例全貌,我们将分3个篇幅展开(层层递进,不容错过!)

· 信用评分卡的应用场景、概述及本案背景

· 信用评分卡如何做数据收集

· 信用评分卡的模型构建(附全码)

废话不多说,码上开始~

基于Python语言开发的信用评分卡

Part 1

学会信用评分卡,我都能干什么?

与信用评分卡挂钩的信用评级在全球金融领域有广泛应用。它涉及到公司管理,企业债发行,企业融资,企业上市,企业并购,个人炒股和购买公司债券等多个场景。

企业债发行

企业主体信用评级越高,意味着该企业抗风险能力、盈利能力越强,发债融资成本越低。作为企业董事会,管理者,决策者应该了解企业主要财务指标,了解自身企业评级。企业发债时都需要评级。国内评级这块主要分为AAA、AA+、AA、AA-、A+。企业评级过低会限制某些工具的发行额度、交易场所可质押性等等如果是评级太低,企业发行债券没人买。目前广大投资者的投资门槛是AA。

企业上市

企业上市融资时也需要信用评级。目前国内只有优质企业才能上市融资,上市牌照是很难拿的。如果财务指标和资质不达标,则不能上市。

企业并购

企业并购是企业之间的兼并和收购行为。如果收购方不能很好了解对方企业评级,买来的企业可能是包装过的垃圾企业。失败企业并购会让企业背上巨大债务负担。

个人炒股

个人炒股投资者如果不懂企业评级,也难以买到优质股,容易被人忽悠买到垃圾股。如果个人通过学习机器学习模型,可以识别有价值企业,股票,债券,财富升值概率显著高于不懂模型的人。

本案我们主要聚焦的是【金融信贷】场景中的信用评分卡开发实施全过程。

如果你是急性子,那么可以点击下面小程序提前看全案!

信用风险

信贷业务,又称贷款业务,是商业银行等信贷机构最重要的资产业务和主要赢利手段。信贷机构通过放款收回本金和利息,扣除成本后获得利润。对有贷款需求的用户,信贷机构首先要对其未来的还款表现进行预测,然后将本金借贷给还款概率大的用户。但这种借贷关系,可能发生信贷机构(通常是银行)无法收回所欠本金和利息而导致现金流中断和回款成本增加的可能性风险,这就是信用风险,它是金融风险的主要类型。

信用评分

在信贷管理领域,关于客户信用风险的预测,目前使用最普遍的工具为信用评分卡,它源于20世纪的银行与信用卡中心。在最开始的审批过程中,用户的信用等级由银行聘用的专家进行主观评判。而随着数据分析工具的发展、量化手段的进步,各大银行机构逐渐使用统计模型将专家的评判标准转化为评分卡模型。

如今,风险量化手段早已不局限于银行等传统借贷机构,持牌互联网公司的金融部门、持牌消费金融公司等均有成体系的风险量化手段。其应用的范围包括进件、贷后管理及催收等。信用评分不但可以筛选高风险客户,减少损失发生,也可以找出相对优质的客户群,发掘潜在商机。

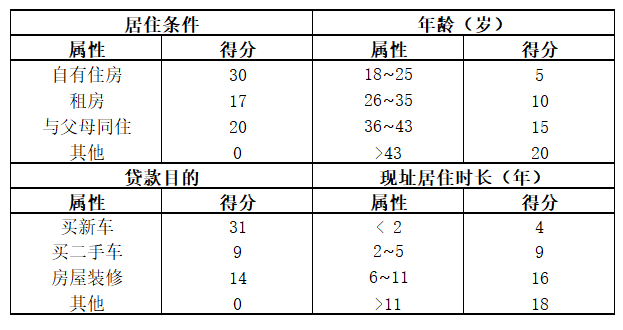

顾名思义,评分卡是一张有分数刻度和相应阈值的表。对于任何一个用户,总能根据其信息找到对应的分数。将不同类别的分数进行汇总,就可以得到用户的总分数。信用评分卡,即专门用来评估用户信用的一张刻度表,这里我们举一个简单的例子:假设我们有一个评分卡,包含四个变量(特征),即居住条件、年龄、贷款目的和现址居住时长(见表2-1)

表2-1 简单评分卡

用表2-1这张简单的评分卡,我们能轻而易举地计算得分。

一个47岁、租房、在当前住址住了10年、想借钱度假的申请者得到53分(20+17+16+0=53),另一个25岁、有自己的房产、在当前住址住了2年、想借钱买二手车的人也同样得到53分(5+30+9+9=53)。同样地,一个38岁、与父母同住、在当前住址住了18个月、想借钱装修的人也得到53分(15+20+4+14=53)。

事实上,我们一共有七个组合可以得到53分,他们虽然各自情况都不一样,但对贷款机构来说代表了同样的风险水平。该评分系统采用了补偿机制,即借款人的缺点可以用优点去弥补。

总的来说,信用评分卡就是通过用数据对客户还款能力和还款意愿进行定量评估的系统。从20世纪发展至今,其种类已非常多,目前应用最广泛最多的主要分为以下四种:

• 申请评分卡(ApplicationCard):申请评分卡通常用于贷前客户的进件审批。在没有历史平台表现的客群中,外部征信数据及用户的资产质量数据通常是影响客户申请评分的主要因素。

• 行为评分卡(BehaviorCard):行为评分卡用于贷中客户的升降额度管理,主要目的是预测客户的动态风险。由于客户在平台上已有历史数据,通常客户在该平台的历史表现对行为评分卡的影响最大。

• 催收评分卡(CollectionCard):催收评分卡一般用于贷后管理,主要使用催收记录作为数据进行建模。通过催收评分对用户制定不同的贷后管理策略,从而实现催收人员的合理配置。

• 反欺诈评分卡(Anti-fraudCard):反欺诈评分卡通常用于贷前新客户可能存在的欺诈行为的预测管理,适用于个人和机构融资主体。

其中前三种就是我们俗称的“ABC”卡。A卡一般可做贷款0-1年的信用分析;B卡则是在申请人一定行为后,有了较大消费行为数据后的分析,一般为3-5年;C卡则对数据要求更大,需加入催收后客户反应等属性数据。

四种评分卡中,最重要的就是申请评分卡,目的是把风险控制在贷前的状态,也就是减少交易对手未能履行约定契约中的义务而造成经济损失的风险。违约风险包括了个人违约、公司违约、主权违约,本案例只讲个人违约。

发放贷款给合适的客户是银行收入的一大来源,在条件允许的范围内,银行希望贷出去的钱越多越好,贷款多意味着对应的收入也多,但是如果把钱贷给了信用不好的人或者企业,就会面临贷款收不回来的情况。

对于贷款申请的审批,传统人工审批除了受审批人员的专业度影响外,也会受到其主观影响,另一方面专业人员的培养通常也需要一个较长的周期。 而信用评分卡技术的变量、评分标准和权重都是给定的。

同一笔业务,只要录入要素相同,就会给出一个参考结果。既提高了审批效率也减少了人为因素的干扰,如人工审批过程中的随意性和不一致性。确保了贷款审批标准的客观性、标准化和一致性;保证风险特征相近的贷款申请能够得到相似的审批结果,如审批通过与否、授信额度、利率水平等。

信用评分卡技术在20世纪50年代即广泛应用于消费信贷,尤其是在信用卡领域。随着信息技术的发展和数据的丰富,信用评分卡技术也被用于对小微企业贷款的评估,最初是拥有大量客户数据信息的大型银行。如富国银行1993年首先在小微企业贷款领域应用信用评分卡技术。随后,美国很多社区银行等中小银行也开始广泛应用小微企业信用评分系统。

现中国的某银行信用卡中心的贷款申请业务近期又增长了10%,原来的申请评分卡已出现数据偏移,监测到审批准确度有下降趋势。作为信用卡中心的风控建模分析师,小王接到风控总监下发的任务:基于近两年的历史数据(见“数据集介绍”的Train_data.csv),重新建立一张“申请评分卡”用于预测申请者未来是否会发生90天以上的逾期行为,以此来判断给哪些客户予以发放,哪些客户予以拒绝。

数据集介绍

• 训练数据:Train_data.csv。该数据即有特征X又有标签y,是小王用来建模的数据。

• 预测数据:

Predict_data.csv。该数据只有特征X没有标签y,为小王需要预测的数据。也即新进的申请信用卡的客户相关信息。

下篇我们将介绍评分卡模型构建过程中很重要的步骤——数据准备工作。敬请期待!

以下是福利区

想要这份《人工智能地图》怎么办?

下文留言,讲一讲你最想了解的数据分析技术/问题/案例or你对哪位大牛的直播/访谈最感兴趣?点赞前五名即可免费获得一本【神图】。

数字化大潮下,企业到底需要啥样的人才?本周四,大咖带你成功上岸!

点这里👇关注我,记得标星哦~

阅读原文,看更多实战案例~